Новый или уточняющий

Как исправить ошибки, обнаруженные в Налоговом расчете по форме № 1ДФ? Ответ на этот вопрос нужно искать в Порядке № 4 (1ДФ). Ведь именно он регулирует правила заполнения этого отчета. Надо отдать должное: в Порядке № 4 достаточно четко описаны правила корректировок неправильных данных в ранее поданных формах № 1ДФ.

Прежде чем на числовых примерах рассмотреть порядок корректировки данных в Налоговом расчете по форме № 1ДФ (см. с. 35), расскажем, где (по какой форме) вы будете исправлять ошибки.

Почему же возникает необходимость исправить ошибку, допущенную в Налоговом расчете по форме № 1ДФ? Это происходит в случаях, если:

1) налоговый агент самостоятельно выявил ошибки в ранее поданных расчетах;

2) от налоговиков получены уведомления с информацией о выявленных ошибках.

Как вы догадываетесь, ошибки в Налоговом расчете по форме № 1ДФ исправляют в этой же форме, но с особым статусом. Проще говоря, Порядок № 4 (1ДФ) предлагает два способа исправить выявленные ошибки. Для этого налоговому агенту нужно предоставить ( разд. IV Порядка № 4):

1) либо отчетный новый Налоговый расчет;

2) либо уточняющий Налоговый расчет.

Учтите: вы не можете выбрать способ исправления на свое усмотрение. Здесь все зависит от того, в какой момент была выявлена ошибка.

Непосредственно тип отчета вы определите, поставив отметку в шапке Налогового расчета по форме № 1ДФ: «Звітний новий» або «Уточнюючий»

Итак, начнем с первого способа — предоставить отчетный новый Налоговый расчет. Его подают, если ошибка в уже поданном ранее отчете была выявлена вами до окончания предельного срока его подачи ( п. 4.2 Порядка № 4 (1ДФ)).

Вам известно, что Налоговый расчет предоставляют отдельно за каждый квартал в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала ( п.п. «б» п. 176.2 НКУ, п. 2.1 разд. II Порядка № 4 (1ДФ)). Если последний день срока предоставления Налогового расчета приходится на выходной или праздничный день, то последним днем срока будет считаться операционный (банковский) день, следующий за выходным или праздничным днем.

Например, форму № 1ДФ за 3 квартал 2015 года вам нужно подать не позднее 9 ноября 2015 года. Бухгалтер подал Налоговый расчет 30 октября 2015 года, а 2 ноября он обнаружил ошибку. В такой ситуации не позднее 9 ноября 2015 года он может подать отчетный новый Налоговый расчет по форме № 1 ДФ.

Обратите внимание: исправление ошибок в отчетном новом Налоговом расчете — финансово безболезненный вариант. Он не повлечет за собой уплаты штрафных санкций (письмо ГФСУ от 24.04.15 г. № 8828/6/99-99-17-02-01-15). Но еще раз подчеркнем: подать его можно только в случае, когда срок подачи отчетности еще не прошел.

Второй способ исправиться — подать уточняющий Налоговый расчет. Как вы уже догадались, его предоставляют, если ошибка в форме № 1ДФ была обнаружена после окончания предельного срока подачи ( п.п. 4.3 разд. IV Порядка № 4 (1ДФ)).

Например, в октябре 2015 года вы обнаружили ошибку, допущенную в Налоговом расчете по форме № 1ДФ за 2 квартал 2015 года. Поезд ушел, и отчетный новый Налоговый расчет подавать поздно. Почему? Предельный срок подачи формы № 1ДФ за 2 квартал 2015 года — 10 августа 2015 года (перенос даты с воскресенья 9 августа 2015 года) уже прошел. Соответственно, исправляться следует через уточненку.

Обратите внимание! Начиная с отчета за 1 квартал 2015 года действует форма Налогового расчета, утвержденная приказом № 4. Именно по ней (действующей форме) вы подаете отчетный новый и уточняющий отчет, даже если нужно исправить информацию в Налоговом расчете за отчетные периоды прошлых годов. Например, в сентябре 2015 года вы обнаружили ошибку в отчете за 4 квартал 2014 года, который подавался по «старой» форме. Для того чтобы ее исправить, нужно подать уточняющий Налоговый расчет по форме, утвержденной приказом № 4.

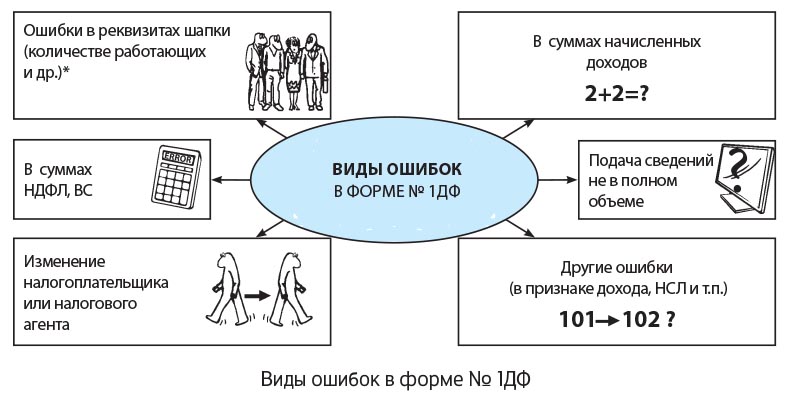

Также напомним, какие виды ошибок могут допустить налоговые агенты.

* Речь идет о наименовании налогового агента или фискального органа; налоговом адресе; реквизитах «Працювало за трудовими договорами (контрактами)», «Працювало за цивільно-правовими договорами», «Порція». Считаем,что ошибиться в других реквизитах заглавной части («шапки») формы № 1ДФ налоговому агенту не позволит программное обеспечение по заполнению, либо инспектор, который будет принимать отчетность.

Несмотря на многообразие ошибок, по типу исправления отличаться от остальных будут только ошибки в реквизитах заглавной части Налогового расчета (например, «Працювало за трудовими договорами (контрактами)» и т. д.). Дело в том, что прямых инструкций в Порядке № 4 (1ДФ) для исправления таких неточностей нет. На наш взгляд, вам нужно просто подать отчетный новый или уточняющий Налоговый расчет, при этом заполнить в нем только заглавную часть («шапку»). О методике исправления ошибок в других разделах поговорим на с. 35, 39.

Давным-давно, давным-давно...

Предположим, вы допустили ошибку в Налоговом расчете по форме № 1ДФ в сумме НДФЛ (сама сумма налогооблагаемого дохода была определена верно) давным-давно и, к счастью, фискалы до сих пор ее не выявили. Что ж, у вас есть шанс забыть о ней и не корректировать информацию в отчетности (не подавать уточненку). Но, чтобы убедиться в такой возможности — посчитайте срок давности. Что это за срок, поясним далее.

О сроке давности указано в п. 102.1 НКУ. Так, в случае подачи уточняющего расчета контролирующий орган имеет право определить сумму налоговых обязательств по такой налоговой декларации на протяжении 1095 дней** со дня подачи уточняющего расчета.

** 2555 дней в случае проведения проверки контролируемой операции в соответствии со ст. 39 НКУ.

Если сумму недоплаты не обнаружили в течение 1095 дней, то ошибку можно не исправлять, а значит, подавать уточняющий Налоговый расчет не нужно

Срок давности понятен — 1095 дней. Но для того чтобы правильно его исчислить, необходимо знать, с какого числа он начинает отсчитываться, как течет и каким числом заканчивается.

Как же отсчитать срок давности? Начните с даты, следующей за последним днем подачи Налогового расчета. Причем заметьте, начало такого отсчета привязывается:

1) именно к той форме № 1ДФ, в которой была допущена ошибка;

2) к последнему дню подачи такой формы № 1ДФ, а не к фактической дате, в которую она была предоставлена.

Поясним на примере. Налоговый расчет с ошибкой за 1 квартал 2012 года (предельный срок подачи — 10 мая 2012 года) был подан 10 апреля 2012 года, срок для исправления будет отсчитываться с 11 мая 2012 года, а истекает срок давности в общем случае 10 мая 2015 года. Однако, поскольку этот день приходится на воскресенье, то последним днем срока считается 11.05.2015 г. (см. ч. 5 ст. 254 ГКУ).

Но в любом правиле есть исключения, поэтому иногда вам придется учитывать и некоторые особенности отсчета срока давности. Рассмотрим несколько таких случаев.

| Нестандартный случай подачи формы № 1ДФ | Отсчет срока давности |

| «Ошибочный» расчет подан позже предельного срока | С даты, следующей за днем его фактического предоставления ( п. 102.1 НКУ) |

| «Ошибочный» расчет подан вовремя, однако срок его подачи был перенесен по правилам выходного/нерабочего дня | С последнего дня для подачи расчета с учетом такого переноса |

| Максимальный срок подачи «ошибочного» расчета отодвигался по правилам п. 102.6 НКУ (по перечню уважительных причин) | С последнего дня для подачи расчета с учетом такого переноса |

| За период, который исправляется, уже подавался уточняющий расчет | Срок обрывается и начинает отсчитываться заново — с даты такого предоставления ( абзац второй п. 102.1 НКУ). Это правило действует даже в том случае, если «ошибочный» расчет подавался более 1095 дней назад |

Заметим, что налоговики также в своих разъяснениях в БЗ указывают на то, что предоставление налоговым агентом уточняющего Налогового расчета по форме № 1ДФ за периоды, по которым истек срок давности (1095 дней), НКУ не предусмотрено (см. разъяснение в категории 103.25 БЗ).

А вот если вы обнаружили ошибку в сумме НДФЛ в Налоговом расчете по форме № 1ДФ до истечения 1095-дневного срока, то вам есть смысл исправится в ходе любого перерасчета по НДФЛ и направить в налоговую уточняющий расчет. Дело в том, что, по нашему мнению, если вы так поступите, а именно самоисправитесь, товам не грозит штраф по п. 119.2 НКУ в размере 510 грн.

Вместе с тем отметим, что налоговики считают, что избежать штрафа по п. 119.2 НКУ при самоисправлении можно только в случае проведения так называемого классического перерасчета. То есть перерасчета суммы начисленной налогоплательщику зарплаты и суммы начисленной налоговой социальной льготы (см. разъяснение в категории 103.26 БЗ). Мы не согласны с данным мнением. Аргументы подробно изложены в статье нашего специалиста в «Налоги и бухгалтерский учет», 2014, № 10, с. 10.

В следующих статьях мы с вами поговорим о механизме исправления разных видов ошибок в разделах I и II Налогового расчета. Кроме того, разберемся на примерах, как провести корректировку принятой налоговиками формы № 1ДФ.

выводы

Для того чтобы откорректировать показатели формы № 1ДФ до окончания срока ее подачи, формируют и направляют налоговикам Налоговый расчет с отметкой «Звітний новий».

Если же нужно исправить ошибки в уже поданной форме № 1ДФ после окончания предельного срока ее подачи, то предоставляют Налоговый расчет с отметкой «Уточнюючий».

Если ошибка, связанная с недоплатой НДФЛ, допущена в периодах, по которым истек срок давности (1095 дней), то исправлять ее не нужно, так как штрафы вам не грозят. Соответственно, уточняющий Налоговый расчет не подают.