НДС-отчетность

Какова роль служебного поля?

Дополнительное поле в стр. 22.1 разд. III декларации предназначено для отражения лимита регистрации (суммы, рассчитанной по формуле из п. 2001.3 Налогового кодекса Украины от 02.12.2010 г. № 2755-VI, далее — НКУ)* на момент подачи декларации.

* Согласно действующей редакции п. 2001.3 НКУ показатели формулы исчисляются с 01.07.2015 г. Подробнее о составляющих формулы см. «Налоги и бухгалтерский учет», 2015, № 74, с. 5.

Учтите! Назначение этого поля не совсем справочно-информативное, требующее показать лимит регистрации, сложившийся у плательщика на момент подачи декларации. Это поле участвует в расчете суммы отрицательного значения (ОЗ), которое может ( п. 200.4 НКУ):

— быть зачтено в счет уменьшения суммы налогового долга (стр. 23.1) и/или

— подлежать бюджетному возмещению (БВ) на счет плательщика в банке (стр. 23.2).

Для этих целей разрешается использовать ОЗ в пределах лимита регистрации, сложившегося на момент получения налоговиками декларации по НДС

Как показатель служебного поля принимает участие в таком расчете? Сперва сумму лимита регистрации ставим в служебное поле. Далее расчетным путем определяем показатель самой стр. 22.1 как разницу между суммой ОЗ из стр. 22 и суммой лимита регистрации из служебного поля (см. рис. 1).

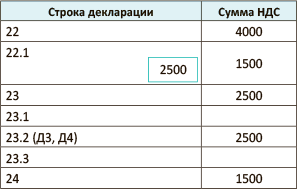

| 22 | Сума від’ємного значення поточного звітного (податкового) періоду та від’ємного значення, що включається до складу податкового кредиту поточного звітного (податкового) періоду (рядок 19 + рядок 21) | 4000 | ||

| 22.1 | з рядка 22 сума перевищення від’ємного значення над сумою, обчисленою відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання | 1500 | ||

| податкової декларації | сума, обчислена відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації | 2500 | ||

Рис. 1. Фрагмент формы декларации по НДС

Поэтому от того, какое значение вы укажете в служебном поле, по сути будет зависеть сумма НДС, которую вы сможете заявить к БВ, так как согласно порядку заполнения декларации по НДС в стр. 23 попадает разница: стр. 22 - стр. 22.1. Показатель же стр. 22.1 уходит в стр. 24 (зачисляется в состав налогового кредита следующего отчетного периода (стр. 20.1 декларации за следующий период)).

Пример 1. В декларации по НДС за сентябрь 2015 года заполнена стр. 22 — 4000 грн. Лимит регистрации на момент подачи — 2500 грн. Предприятие приняло решение отрицательный НДС заявить к бюджетному возмещению (налогового долга нет).

Рис. 2. Фрагмент декларации за сентябрь 2015 года — ОЗ заявляем к БВ

Откуда берем лимит регистрации

Информацию о лимите регистрации можно получить, послав запрос J/F1301205 «Запит щодо отримання інформації в розрізі операцій з системи електронного адміністрування ПДВ» и получив ответ — J/F1401205 «Витяг в розрізі операцій з системи електронного адміністрування ПДВ».

Напомним, что все данные по НДС-счету налоговая предоставляет на бесплатной основе и без ограничения количества запросов во времени (подкатегория 101.08 БЗ).

В служебном поле к стр. 22.1 указываем сумму лимита регистрации из стр. 2 Витяга

Важно! Служебное поле стр. 22.1, как, впрочем, и все остальные строки декларации по НДС, заполняются в гривнях без копеек ( п. 4 Порядка № 966*). Поэтому если в стр. 2 Витяга ваш лимит регистрации пришел с копейками, то сперва потрудитесь его округлить и только в таком «целом» виде вписывайте в служебное поле.

Главное, чтобы информация о лимите регистрации была максимально приближена к моменту подачи в налоговую декларации по НДС или декларации по НДС с отметкой «Звітна нова» (см. письмо ГУ ГФС в Тернопольской области от 14.09.2015 г. № 211/6/19-00-17-01-27/9315).

Иначе, ввиду «нестабильности» лимита регистрации, это может привести к несоответствию лимита регистрации. Ведь налоговики его контролируют на момент получения декларации по НДС ( п. 200.4 НКУ). Тогда в квитанции № 2 (отчете о приеме декларации) «негаразды» со служебным полем стр. 22.1 обязательно будут помечены как ошибка. Несоответствие лимита регистрации встречается сплошь и рядом: в декларации приводится округленный лимит, а налоговики его видят с копейками. Вот вам и ошибка.

Переживать и предпринимать какие-либо действия по их исправлению не нужно. Декларация считается принятой, ведь несоответствие лимита — не основание для отказа в принятии декларации ( п. 49.8 НКУ). Для вас сообщение об ошибке — справочная информация.

Если лимит исчерпан

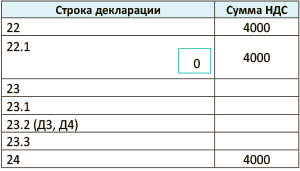

Если на момент подачи декларации ваш лимит регистрации оказался исчерпан (равен нулю), а «входящие» НН не успели исправить ситуацию, то, получив Витяг с таким «сюрпризом», ничего не остается, кроме как в служебном поле изобразить «0» (ноль).

По крайней мере так советовали поступать налоговики плательщикам-безлимитчикам (тем, у кого лимит регистрации был отрицательным) в период еще тестового режима работы СЭА (см. письмо ГФСУ от 06.03.2015 г. № 7796/7/99-99-19-03-02-17). Однако если ваше программное обеспечение «0» не принимает, то оставьте его вообще пустым. В таком случае в декларации по НДС стр. 22 = стр. 22.1 = стр. 24.

Пример 2. В декларации по НДС за сентябрь 2015 года заполнена стр. 22 — 4000 грн. Лимит регистрации на момент подачи — 0 грн.

Рис. 3. Фрагмент декларации за сентябрь 2015 года — лимита нет

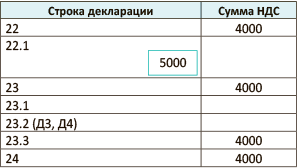

Если лимит регистрации больше ОЗ

А как быть, если величина лимита из стр. 2 Витяга окажется больше суммы ОЗ, содержащегося в стр. 22? Какую сумму проставлять в справочном поле к стр. 22.1? Руководствуясь п.п. 4 п. 5 разд. V Порядка № 966, правильнее всего в такой ситуации поступить следующим образом:

— в служебном поле к стр. 22.1 указать всю сумму лимита регистрации, а не только сумму, равную стр. 22;

— так как сумма стр. 22 меньше лимита регистрации, то стр. 22.1 (не служебное поле) оставить пустой.

Если сделать это не получится (в вашем программном обеспечении стр. 22.1 автоматом выдает разницу между стр. 22 и служебным полем), то отключите автоматический пересчет и в ручном режиме стр. 22.1 оставьте пустой. В таком случае в декларации по НДС стр. 22 = стр. 23.

Пример 3. В декларации по НДС за сентябрь 2015 года заполнена стр. 22 — 4000 грн. Лимит регистрации на момент подачи — 5000 грн. Плательщик принял решение отрицательный НДС не заявлять к бюджетному возмещению.

Рис. 4. Фрагмент декларации за сентябрь 2015 года — лимит выше ОЗ

Декларация без ОЗ: служебное поле не заполняем

Один из часто звучащих вопросов: заполнять ли служебное поле стр. 22.1, если в декларации по НДС выходит сумма налога к уплате — заполнена стр. 25.1? Вопрос задан неспроста.

Дело в том, что на первый взгляд норма п.п. 4 п. 5 разд. V Порядка № 966 далеко не однозначна. Если обратиться к последнему абзацу этого пункта, складывается впечатление, что заполнять служебное поле нужно всегда.

Однако это не совсем так. Это правило нужно читать только в связке с правилом заполнения всего раздела. Заполнена стр. 22, соответственно заполнить придется и стр. 22.1, и служебное поле к этой строке.

Служебное поле приставлено к определенной строке, соответственно оно

должно заполняться только в том случае, если в декларации подлежит заполнению стр. 22

Если же стр. 22 при составлении декларации по НДС остается пустой — ОЗ у плательщика нет, соответственно заполнять служебное поле с лимитом регистрации незачем. На это обращают внимание и налоговики (см. подкатегорию 101.23 БЗ).

ОЗ нет, а служебное поле заполнили

Как же быть, если служебное поле к стр. 22.1 все же заполнили? Даже если плательщик требования Порядка № 966 понял буквально и в декларации, в которой нет и грамма отрицательного значения, справочно («шоб було» ☺) показал в служебном поле лимит регистрации — ошибки не будет. Приведение суммы лимита регистрации в служебном поле напрямую никак не влияет на сумму налоговых обязательств или налогового кредита текущей декларации по НДС. Соответственно нет смысла подавать и УР.

Максимум, что вас ожидает, — квитанция № 2 с информацией о том, что отчетность принята, но есть ошибка, связанная с лимитом регистрации (если есть такое несоответствие, например, из-за округления). Кроме того, заполнение служебного поля в декларации без ОЗ может ввести в замешательство не только налоговиков, но и саму программу. Указанный в этом поле лимит регистрации автоматически перепрыгнет в стр. 23.

Поэтому при справочном варианте заполнения служебного поля отключайте автозаполнение, чтобы сумма лимита регистрации не засветилась в стр. 23.3.

Заявили БВ, а служебное поле не заполнили

Проблемы могут возникнуть у плательщиков, игнорирующих заполнение служебного поля. Ведь это поле приобретает «расчетный» смысл именно тогда, когда плательщик надумал заявить бюджетное возмещение, да еще и деньгами / или желает погасить за счет отрицательного значения налоговый долг. Как вы уже знаете, это можно сделать только в пределах суммы лимита регистрации.

От того, какое значение вы укажете в служебном поле к стр. 22.1, будет зависеть сумма НДС, которую вы можете вернуть или пустить на погашение долга

Плательщик обязательно должен отразить эту планку в служебном поле.

Если вы не заполните это поле в декларации, налоговики уж точно лишат вас заявленного права на бюджетное возмещение. Ведь отсутствие лимита регистрации в справочном поле они трактуют как прямой отказ от БВ, требуя, чтобы в таком случае в декларации стр. 22 = 22.1 (не служебное поле) = стр. 24 (т. е. без каких-либо претензий плательщика на бюджетное возмещение).

Ваш удел — только спорить и доказывать обратное в суде. И хотя правда может быть и на вашей стороне (см. постановление Харьковского окружного административного суда от 01.07.2015 г. по делу № 820/4988/15 // «Налоги и бухгалтерский учет», 2015, № 64, с. 20), наш совет — не тратить нервы и время понапрасну.

Самодеятельность по заполнению утвержденной формы декларации по НДС, игнорирование заложенного в ней алгоритма всегда приведут к конфликту. Ведь в п.п. 4 п. 5 разд. V Порядка № 966 четко сказано, что сумма, рассчитанная согласно п. 2001.3 НКУ, указывается в соответствующем служебном поле в стр. 22.1.

Лимит был, но служебное поле не заполнили

Будет ли ошибочной декларация, в которой плательщик, не претендующий на бюджетное возмещение или погашение налогового долга, не заполнил дополнительное поле к стр. 22.1?

На наш взгляд, если плательщик не претендует на бюджетное возмещение и решил не возиться с запросом (узнавать сумму лимита регистрации), а в служебном поле стр. 22.1 поставил «0», то ошибки здесь не будет.

Подавать УР, чтобы вписать в служебное поле лимит регистрации, не нужно. Смысла в таком УР нет: пометка суммы лимита регистрации в служебном поле никак не повлияет на сумму налоговых обязательств или налогового кредита исправляемой декларации по НДС.

Достаться «на орехи» может лишь должностным лицам плательщика за нарушение порядка ведения налогового учета от 85 грн. до 170 грн. ( ст. 1631 Кодекса Украины об административных правонарушениях от 07.12.84 г. № 8073-X).

выводы

- Служебное поле к стр. 22.1 заполняется только в том случае, если заполнена стр. 22 (имеется ОЗ). Но ошибки не будет, если это поле вы заполните справочно и в декларации без ОЗ.

- Даже если вы не претендуете на бюджетное возмещение, лимит регистрации в служебном поле декларации желательно указать. Иначе не исключено, что ваши должностные лица будут наказаны админштрафом.

- Фактическая оплата ОЗ и наличие достаточной суммы лимита регистрации не спасут бюджетное возмещение, если служебное поле к стр. 22.1 останется незаполненным.