Сперва напомним: роялти — это платежи за использование или за предоставление права на использование объекта права интеллектуальной собственности ( п.п. 14.1.225 НКУ*). То есть фактически платеж автору за то, что получаем от него какие-то имущественные права на использование его произведения — объекта права интеллектуальной собственности.

* Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

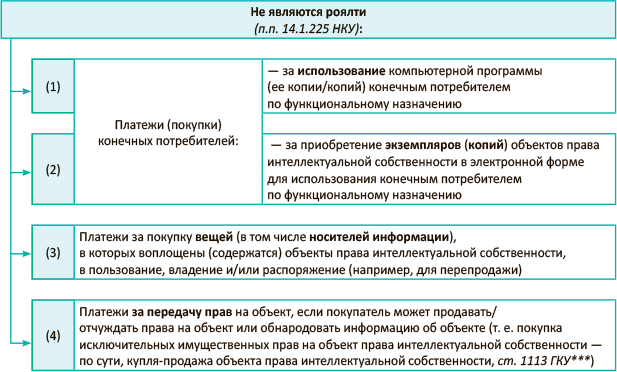

Наверняка вы также помните и то, что с 1 января 2015 года понятие «роялти» подкорректировал Закон № 71**. Что примечательно, он подошел к нему «с изнанки» и, наоборот, выделил круг платежей, которые не попадают в роялти, — прописал их гораздо шире (см. рис.):

Какие платежи — «не роялти»

*** Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

Ну и, конечно же, что радует: свои советы, как распознать роялти, озвучили налоговики. Наиболее «роялти»-масштабным оказалось письмо ГФСУ от 18.08.2015 г. № 30644/7/99-99-19-02-02-17 (далее — письмо № 30644). В нем контролеры осветили целый ряд вопросов и на примере программного обеспечения (ПО) сформулировали правила, как различить: относится платеж к роялти или нет.

Итак,

чтобы установить характер платежей, первостепенное значение имеет договор

Поэтому первым делом контролеры отмечают: попадает или нет платеж под роялти — можно сказать на основании анализа условий договора. Так, важно выяснить, ограничены ли условия использования ПО по функциональному назначению и предусматривают ли условия передачи прав на объект права интеллектуальной собственности возможность его продажи или обнародования информации о нем.

Кроме того, немаловажное значение имеет «как» (т. е. с какими целями) используют ПО: по функциональному назначению или с другими целями (например, для разработки на его основе других программ, продажи другому потребителю и т. п.). Так, если вознаграждение за пользование копией ПО по функциональному назначению платит конечный потребитель, то платеж — не роялти.

И наконец, контролеры выделяют «общие» признаки, по которым платеж относят к роялти. Так, платеж за использование ПО считают роялти, если (вопрос 8 письма № 30644; письмо ГФСУ от 26.05.2015 г. № 11049/6/99-99-19-03-02-15; письмо ГУ ГФС в г. Киеве от 24.09.2015 г. № 14704/10/26-15-15-01-09):

— лицензионный договор предоставляет право на использование ПО без возможности его продажи или осуществления отчуждения другим способом и/или

— условия использования ПО не ограничены его функциональным назначением и его воспроизведение не ограничено количеством копий, необходимых для такого использования (т. е. когда нет использования «конечным потребителем»).

Ну а для того, чтобы лучше разобраться с тем, какие платежи считают роялти, а какие нет, перейдем к конкретным ситуациям.

Ситуация 1. Покупаем копию ПО как конечный потребитель

Начнем, пожалуй, с самой распространенной ситуации. Допустим, приобрели программное обеспечение (ПО), необходимое для деятельности (скажем, купили компьютерную программу для ведения бухгалтерского учета или информационно-правовую/информационно-поисковую систему для собственного использования). То есть купили экземпляр программы (как вариант — с возможностью установки ее ограниченного числа копий на рабочие места). Программой пользуемся как конечный потребитель по функциональному назначению.

В таком случае платеж за приобретение программы — не роялти. Ведь

никакой передачи имущественных прав на использование объекта права интеллектуальной собственности (программу) в данном случае не происходит

Программой пользуемся как конечным продуктом по функциональному назначению (с возможностью установки ограниченного числа копий на рабочие места). В общем, на нашем рисунке платежей-«не роялти» такая ситуация подпадает под первое из исключений (случай 1) — когда копию программы приобретает конечный потребитель. И кстати, то, что вознаграждение, выплачиваемое за пользование копией ПО конечным потребителем по функциональному назначению, — не роялти, отмечают и налоговики (см. вопрос 1 письма № 30644).

И вот еще что интересно:

способ приобретения ПО роли не играет

То есть даже если копию ПО для конечного использования купили «по-современному» — скажем, через Интернет, платеж за нее все равно не роялти (см. вопрос 4 письма № 30644). Так что, каким образом приобрели ПО: на материальных носителях (на рис. — случай 3) или в электронном виде (на рис. — случай 2), значения не имеет. В любом случае плата за ПО конечным потребителем — не роялти.

В бухгалтерском учете приобретенное ПО будет являться НМА (согласно классификации НМА из п. 5 П(С)БУ 8* объект включаем в последнюю группу 6«Прочие нематериальные активы» и учитываем на одноименном субсчете 127; в налоговом учете высокодоходники зачисляют ПО в «налоговую» НМА-группу 6**).

** Для сравнения: компьютерную программу зачисляют в группу 5 «Авторское право и смежные права» — на субсчет 125 (а высокодоходники в налоговом учете еще и в «налоговую» НМА-группу 5), если на нее передаются исключительные имущественные права (т. е., по сути, происходит купля-продажа объекта права интеллектуальной собственности — на рисунке это случай 4). Подробнее этот случай рассмотрим дальше в ситуации 3.

И для наглядности — пример.

Пример 1. Для ведения бухучета приобретено ПО стоимостью 4000 грн.

В учете операции отразятся так:

Таблица 1. Покупка ПО конечным потребителем (для использования по функциональному назначению)

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Получено ПО | 154 | 631 | 4000 |

| 2 | Перечислена оплата за ПО поставщику | 631 | 311 | 4000 |

| 3 | Введено ПО в эксплуатацию | 127 | 154 | 4000 |

Заметьте, что поставки экземпляров программной продукции (в том числе для конечного использования) подпадают под НДС-льготу ( п. 261 подразд. 2 разд. ХХ НКУ), т. е. освобождаются от НДС (льготируются). Поэтому в данном случае ПО-поставщики НДС не начисляют (в том числе при поставках ПО через Интернет). Хотя при этом должны составить «льготную» НН.

Об ИТ-льготе по НДС в этом случае контролеры говорили еще в ОНК № 536*** (см. «Налоги и бухгалтерский учет», 2013, № 84, с. 17). Ну а сейчас подтверждают это в свежих разъяснениях (см. вопрос 8 письма № 30644; письмо ГФСУ от 26.05.2015 г. № 11049/6/99-99-19-03-02-15; письмо ГУ ГФС в г. Киеве от 24.09.2015 г. № 14704/10/26-15-15-01-09).

И кстати, также освобождаются от НДС услуги по дальнейшей техподдержке — обновлению программного обеспечения. То есть НДС-льготой из п. 261 подразд. 2 разд. ХХ НКУ охвачены и операции по поставке услуг/выполнению работ, в результате которых происходят любые изменения в ПО, в том числе его обновление, усовершенствование, модернизация (письмо ГФСУ от 07.09.2015 г. № 19054/6/99-99-19-03-02-15). Ну а в бухучете такие операции проводят как обычные услуги (т. е. затраты на обновление ПО относят на расходы: Дт 23, 91, 92, 93, 94 — Кт 631).

Ситуация 2. Покупаем права по тиражированию и распространению ПО

Теперь представим несколько иную ситуацию. Допустим, что ПО покупаем уже не как конечный потребитель, а с целью его использования — например, тиражирования и распространения. Для этого по лицензионному договору от автора получаем имущественное право — право на использование объекта ( ст. 440 ГКУ****).

**** Под использованием произведения ст. 441 ГКУ, в частности, понимает: опубликование, перевод, переработку, воспроизведение любым способом и в любой форме, публичное исполнение произведения и пр.

А платежи за пользование имущественными правами на объект права интеллектуальной собственности — это чистой воды роялти ( п.п. 14.1.225 НКУ). Ведь плату вносим за полученное право (!) на использование ПО — возможность его тиражировать и распространять. На то, что платеж в этом случае — роялти, указывают и налоговики (см. вопрос 2 письма № 30644).

В связи с этим напомним, что операции по выплате роялти в денежной форме или в виде ЦБ эмитентом не являются объектом обложения НДС ( п.п. 196.1.6 НКУ). Так что

на «денежные» роялти или ЦБ-роялти НДС не начисляют

Налоговая накладная при этом не выписывается. Об этом говорят и налоговики (вопрос 8 письма № 30644).

Приведем пример.

Пример 2. Приобретены права на использование ПО (по тиражированию и распространению). Ежеквартальная сумма платежа (роялти) составляет 5000 грн.

В учете операции отразятся следующими записями:

Таблица 2. Покупка прав на использование ПО (тиражирование и распространение)

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Начислены роялти за право на использование ПО (тиражирование и распространение) | 93 | 685 | 5000 |

| 2 | Выплачены роялти | 685 | 311 | 5000 |

Ситуация 3. Покупаем исключительные имущественные права на ПО

Возьмем еще один, пожалуй, более редкий случай. Предположим, покупаем ПО «по-настоящему» — со всеми исключительными имущественными правами на программу. В таком случае, ясное дело, получаем весь «комплект» возможностей: в частности, обретаем право отчуждать права на такой объект, а также обнародовать информацию о нем.

Поскольку условия передачи прав на объект права интеллектуальной собственности дают предприятию возможность их продавать или отчуждать другим способом, платеж за приобретенные исключительные имущественные права на ПО не подпадает под определение роялти (на рис. это случай 4; см. вопрос 5 письма № 30644).

В бухгалтерском учете приобретенные исключительные имущественные права на ПО зачисляют в НМА группы 5 «Авторское право и смежные с ним права» и учитывают на одноименном субсчете 125 (в налоговом учете высокодоходники объект включают в «налоговую» НМА-группу 5).

А вот в НДС-учете в таком случае при поставке ПО работает ИТ-льгота ( п. 261 подразд. 2 разд. ХХ НКУ). Поэтому продавец (плательщик НДС) НО не начисляет, однако составляет «льготную» НН.

И в подкрепление — пример.

Пример 3. Приобретены исключительные имущественные права на ПО. Плата составляет 20000 грн.

В учете операции отразятся так:

Таблица 3. Покупка ПО (с получением исключительных имущественных прав)

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Получено ПО | 154 | 631 | 20000 |

| 2 | Перечислена оплата за ПО поставщику | 631 | 311 | 20000 |

| 3 | Введено ПО в эксплуатацию | 125 | 154 | 20000 |

Ситуация 4. Пользуемся базой данных (БД)

И на закуску случай, когда пользуемся базой данных.

Под базой данных (БД) понимают совокупность произведений, данных или любой другой независимой информации в произвольной форме (в том числе электронной), подбор и расположение составных частей которой и ее упорядочение являются результатом творческого труда и составные части которой доступны индивидуально и могут быть найдены с помощью специальной поисковой системы на основе электронных средств (компьютера) или других средств ( ст. 1 Закона Украины «Об авторском праве и смежных правах» от 23.12.93 г. № 3792-XII).

В такой ситуации опять-таки все зависит от того, на каких условиях пользуемся БД.

То есть пользуемся ее данными как конечный потребитель или же получили право на использование БД как отдельного объекта авторского права.

Так,

если вознаграждение выплачиваем за использование или получение права на использование БД как отдельного объекта авторского права, то платежи — роялти

На это обращали внимание и налоговики (письмо ГФСУ от 08.06.2015 г. № 1472/2/99-99-19-02-02-10).

А что, если БД собираемся использовать по функциональному назначению как конечный потребитель? Ведь в этом случае речь уже идет не о получении права на использование БД, а лишь о праве доступа к информации, размещенной в ней.

Увы, но на вопрос о том, считают ли платежи роялти, если БД пользуемся по функциональному назначению, налоговики ответили витиевато (см. вопрос 3 письма № 30644). Сперва контролеры совершенно верно замечали, что существуют отличия между объектами авторского права — компьютерной программой и БД (обусловленные в первую очередь тем, что на эти объекты распространяются разные по своей сути режимы правовой охраны в рамках авторского права). Затем также подметили и то, что в «нероялти»- абзаце третьем п.п. 14.1.225 НКУ (на нашем рис. это случай 1) о БД не упоминается (там говорится только о компьютерных программах (КП)). После чего пришли к выводу, что нормы этого абзаца не применяются к платежам за предоставление права на использование конечным потребителем БД. Неужто контролеры намекают, что эти платежи считают роялти?

Действительно, под нормы абзаца третьего, даже при всем желании, подвести платежи за использование конечным потребителем БД просто не получится. И с этим не поспоришь: ведь там «железно» говорится только о КП.

Но не беда! Зато о платежах конечных потребителей за «объекты права интеллектуальной собственности» упоминает следующий абзац четвертый этого подпункта (на нашем рис. это случай 2). А к таковым относят уже гораздо больший круг объектов. Ведь наряду с компьютерными программами объектами интеллектуальной собственности считают и БД ( ст. 420 ГКУ).

Так что платежи конечных потребителей за возможность доступа к БД для использования по функциональному назначению — не роялти. В таком случае в учете, например, плату за доступ к информации, находящейся в БД, обычно оформляют как плату за услуги (Дт 23, 91, 92, 93, 94 — Кт 631). А вот если, предположим, покупаем БД как конечный потребитель для использования по функциональному назначению, то для учета это НМА, а дальнейшие расходы на ее обслуживание и обновление относим на расходы.

На этом наш разговор о роялти сегодня завершаем. А если контролеры снова порадуют чем-то интересненьким, то к теме роялти мы еще вернемся.

выводы

- Если покупаем экземпляр программы, чтобы пользоваться по функциональному назначению как конечный потребитель, или приобретаем исключительные права на ПО, то платежи — «нероялти». В учете — это покупка НМА.

- Платеж за право использования ПО (например, тиражирование и распространение) попадает в роялти, поскольку в этом случае платим за то, что пользуемся имущественным правом на объект.

- Денежные роялти и ЦБ-роялти НДС не облагаются ( п.п. 196.1.6 НКУ). А вот операции по поставке программной продукции льготируются — освобождаются от НДС ( п. 261 подразд. 2 разд. ХХ НКУ).