Кроме того, в этом разделе вспомним о применяемых вами ежедневно бухгалтерских счетах. Какие из них закрывают в конце периода? На каких счетах может отражаться только дебетовое сальдо и что делать, если оно с «минусом»? Какая связь между Планом счетов и финансовой отчетностью? Обо всем этом и поговорим.

2.1. Принципы бухгалтерского учета

Бухгалтерская работа непроста. Бухгалтер должен владеть «морем» (а то и «океаном» ) разнообразной информации. Но первое, что должен знать каждый «солдат» бухгалтерского фронта, — это принципы бухгалтерского учета. Без них никуда. Не зная и, соответственно, не соблюдая их, построить правильный бухгалтерский учет просто невозможно. Не зря ведь их еще иногда называют «10 заповедей бухучета». Итак, мысль ясна: принципы бухгалтерского учета — это страх как важно. Так давайте же их рассмотрим.

1. Осмотрительность — применение в бухгалтерском учете методов оценки, которые должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия.

Приведем пример. Предположим, у предприятия есть сомнения в погашении дебиторской задолженности. В этом случае, чтобы не завышать активы, нужно начислить резерв сомнительных долгов. Такой резерв, напомним, уменьшает чистую реализационную стоимость дебиторской задолженности, включаемую в итог Баланса. Начисление резерва не позволит завысить активы предприятия на часть задолженности, относительно которой есть вероятность непогашения. Это и есть проявление принципа осмотрительности.

Или другой пример. У предприятия имеются товары, которые утратили свои первоначальные свойства (попросту говоря — испортились). Учитывать такие товары по первоначальной стоимости больше нельзя. Их нужно либо уценить, либо вовсе списать в расходы. В противном случае произойдет завышение активов, что приведет к нарушению принципа осмотрительности.

2. Полное освещение — финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях хозяйственных операций и событий, способных повлиять на решения, принимаемые на ее основе.

То есть в учете нужно отражать абсолютно все хозяйственные операции и пояснять отдельные статьи в Примечаниях к финансовой отчетности. Малейшее упущение может привести к искажению существенной информации в финотчетности, в связи с чем у пользователей такой информации сложится необъективное представление о финансовом состоянии предприятия.

3. Автономность — каждое предприятие рассматривается как юридическое лицо, обособленное от его собственников, в связи с чем личное имущество и обязательства собственников не должны отражаться в финансовой отчетности предприятия.

То есть любое имущество собственника, не внесенное им в качестве взноса в уставный капитал, не имеет никакого отношения к активам предприятия. Ни в учете, ни в финансовой отчетности предприятия его не отражают. То же самое касается и личных обязательств учредителя. Если собственник, к примеру, взял кредит в банке как физическое лицо на покупку дома, то обязательств предприятия это никак не коснется.

4. Последовательность — постоянное (из года в год) применение предприятием избранной учетной политики*.

* Подробно об учетной политике см. на с. 22.

Например, если при формировании своей учетной политики предприятие определило, что товары при выбытии учитываются по методу ФИФО, именно этот метод нужно последовательно применять из года в год. Просто так «соскочить» с него нельзя. Изменить учетную политику можно только в случаях, предусмотренных п. 9 П(С)БУ 6, а именно если:

— изменяются уставные требования;

— изменяются требования Минфина;

— изменения обеспечат достоверное отражение событий или операций в финансовой отчетности предприятия.

При этом такое изменение должно быть обосновано и раскрыто в финансовой отчетности.

Соблюдение принципа последовательности дает возможность сопоставлять учетную информацию за разные отчетные периоды деятельности предприятия.

5. Непрерывность — оценка активов и обязательств предприятия осуществляется исходя из предположения, что его деятельность будет продолжаться далее.

Этот принцип подразумевает: при составлении финотчетности нужно исходить из того, что предприятие не намерено прекращать свою деятельность или ликвидироваться. Почему это важно? Да потому что при ликвидации или прекращении деятельности действуют иные требования относительно оценки статей баланса, чем в обычных условиях.

Например, предприятие приобрело станок, который собирается использовать для производства продукции в течение 10 лет. В условиях обычной деятельности его зачислят в состав основных средств и будут амортизировать в течение 10 лет. Если же предприятие намерено прекращать свою деятельность, экономические выгоды можно будет получить не от использования объекта по назначению, а от его продажи. Безусловно, оценка актива будет другой. Ни о каком начислении амортизации не будет и речи.

Важно! Если события свидетельствуют о намерении предприятия прекратить деятельность или о невозможности ее продолжения, финансовую отчетность составляют без применения принципа непрерывности (см. п. 18 П(С)БУ 6).

6. Начисление и соответствие доходов и расходов — для определения финансового результата отчетного периода необходимо сравнить доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. При этом доходы и расходы отражают в бухгалтерском учете и финансовой отчетности в момент их возникновения независимо от даты поступления или уплаты денежных средств.

Что это значит? Предположим, вы получили от покупателя предоплату за реализуемые товары. В момент получения такой предоплаты отразить в учете доходы вы не можете. Такая возможность у вас появится только после отгрузки товаров и передачи покупателю рисков и выгод, связанных с правом собственности.

Расходы признают одновременно с признанием дохода, для получения которого они осуществлены. Исходя из этого принципа, расходы на приобретение товаров следует признать в периоде их реализации. В случаях же, когда расходы невозможно связать с доходом определенного периода, их отражают в составе того отчетного периода, в котором они осуществлены. Например, стоимость полученных информационно-консультационных услуг по бухгалтерскому учету будет отражена в расходах того месяца, в котором такие услуги предоставлены.

7. Историческая (фактическая) себестоимость — приоритетной является оценка активов предприятия исходя из расходов на их производство и приобретение.

Таким образом, наиболее достоверной считается оценка имущества, определенная на основе расходов, понесенных на его изготовление или приобретение. Например, приобретая производственные запасы, отразить их в учете вы должны по себестоимости, состоящей из суммы, которая уплачивается поставщику (за вычетом непрямых налогов), и расходов, непосредственно связанных с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях (ТЗР, ввозная пошлина и т. д.) ( п. 9 П(С)БУ 9). Если же запасы изготавливаются самостоятельно, то их в учете показывают по производственной себестоимости, определенной на основании норм П(С)БУ 16 ( п. 10 П(С)БУ 9).

Помните: этот принцип должен применяться с учетом принципа осмотрительности. Так, в случае когда на дату баланса цена запасов снизилась, они устарели, испорчены и т. п., их нужно отражать в учете по чистой стоимости реализации ( п. 25 П(С)БУ 9).

8. Превалирование сущности над формой — операции учитываются в соответствии с их сущностью, а не только исходя из юридической формы.

Например, исходя из юридических норм, при передаче имущества по договору финансовой аренды не происходит перехода права собственности на него. В то же время в бухгалтерском учете имущество зачисляют на баланс арендатора. Это связано с тем, что к нему переходят все риски и выгоды, связанные с правом пользования и владения активом.

9. Единый денежный измеритель — измерение и обобщение всех хозяйственных операций предприятия в его финансовой отчетности осуществляются в единой денежной единице.

Как известно, на практике используют натуральные (штуки, метры, килограммы и т. п.), трудовые (человеко-часы, человеко-дни и т. п.) и денежные измерители. Однако обобщать и сопоставлять учетно-отчетную информацию предприятия можно только с помощью общего измерителя — денежного.

Ни для кого не секрет, что в Украине юридические лица обязаны вести бухгалтерский учет и составлять финансовую отчетность в гривне ( ст. 5 Закона № 996). Статьи финотчетности, выраженные в иностранной валюте, пересчитывают в валюту отчетности в соответствии с требованиями П(С)БУ 21.

10. Периодичность — возможность распределения деятельности предприятия на определенные периоды времени с целью составления финансовой отчетности.

Для того чтобы можно было проанализировать финансовые результаты работы предприятия в динамике, сравнить его отчетность с отчетностью других субъектов хозяйствования, возникла необходимость разделить непрерывную деятельность предприятий на определенные промежутки времени — периоды. Основным периодом для составления финансовой отчетности является календарный год. Также законодательство предусматривает промежуточную финансовую отчетность, которую составляют ежеквартально нарастающим итогом с начала года ( ч. 1 ст. 13 Закона № 996).

Существуют и нестандартные отчетные периоды. Так, первый отчетный период вновь созданного предприятия может быть меньше 12 месяцев, но не может быть более 15 месяцев. А отчетным периодом ликвидируемого предприятия считают период с начала отчетного года до даты принятия решения о его ликвидации.

Вот мы и вспомнили все бухучетные принципы. Теперь главное — не забывать их соблюдать.

2.2. Виды деятельности в бухучете

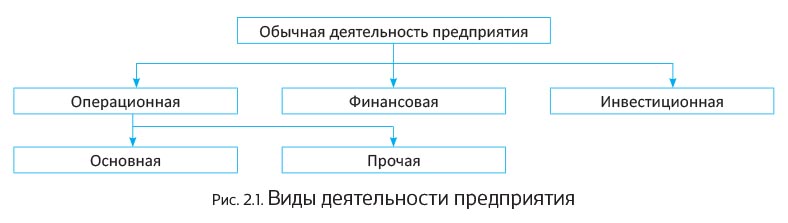

Говоря о видах деятельности, обычно подразумевают те виды, которыми занимается предприятие и которые записаны в его учредительных документах, т. е. торговлю, производство, предоставление услуг и т. п. Но для целей бухгалтерского учета существует другая классификация. И понимать ее очень важно для правильного ведения учета и составления финансовой отчетности. Ведь даже одна операция (например, получение денежных средств) может включать суммы, которые относятся к разным видам деятельности. При этом в финотчетности такие суммы следует приводить отдельно в составе соответствующих статей.

Определение видов деятельности для учетных целей дает НП(С)БУ 1.

Обычная деятельность — любая основная деятельность предприятия, а также операции, ее обеспечивающие или возникающие в результате ее проведения.

Откровенно говоря, после того, как из бухгалтерской классификации исчезла чрезвычайная деятельность, любая деятельность предприятия является обычной.

Операционная деятельность — основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной либо финансовой.

В свою очередь, под основной деятельностью подразумевают операции, связанные с производством или реализацией продукции (товаров, работ, услуг), являющиеся главной целью создания предприятия и обеспечивающие основную долю его дохода. Для производственного предприятия такой деятельностью будут приобретение производственных запасов, изготовление и реализация продукции и др.

Среди прочей операционной деятельности можно назвать реализацию иностранной валюты, оборотных активов (кроме финансовых инвестиций), операционную аренду активов, создание резерва сомнительных долгов и т. п.

Кроме операционной деятельности, НП(С)БУ 1 выделяет инвестиционную и финансовую.

Финансовая деятельность — деятельность, которая приводит к изменениям размера и состава собственного и заемного капиталов предприятия. Финансовая деятельность связана с привлечением денежных средств путем выпуска акций и облигаций или получения кредитов и займов, а также с получением дивидендов, процентов, доходов от участия в капитале других предприятий, финансовой арендой и т. д.

Инвестиционная деятельность — приобретение и реализация тех необоротных активов, а также тех финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств. Примером инвестиционной деятельности является вложение денежных средств в приобретение основных средств, нематериальных и других долгосрочных активов.

Приведем бухгалтерскую классификацию деятельности предприятия на рис. 2.1.

Приведенная классификация видов деятельности лежит в основе классификации доходов и расходов предприятия.

Так, доходы от основной деятельности отражают на счете 70 «Доходы от реализации», а расходы — на счетах 90 «Себестоимость реализации», 92 «Административные расходы», 93 «Расходы на сбыт».

Доходы от прочей операционной деятельности учитывают на счете 71 «Прочий операционный доход», а расходы — на счете 94 «Прочие расходы операционной деятельности».

Финансовые доходы в зависимости от их вида находят свое отражение на счетах 72 «Доход от участия в капитале» и 73 «Прочие финансовые доходы». В свою очередь, финансовые расходы показывают на счетах 95 «Финансовые расходы» и 96 «Потери от участия в капитале».

Прочие доходы и расходы отражают на одноименных счетах 74 и 97 соответственно.

2.3. Счета бухгалтерского учета

В процессе деятельности предприятия происходит непрерывный процесс увеличения и уменьшения, привлечения и выбытия его хозяйственных средств. Для контроля за изменениями имущества и источников его образования в учете применяют счета бухгалтерского учета.

Счет — это способ группирования и текущего учета наличия и движения однородных хозяйственных средств, источников их формирования и хозяйственных процессов.

С целью обобщения результатов хозяйственной деятельности бухгалтерские счета систематизированы в Плане счетов. При этом они сгруппированы в 10 классов (см. табл. 2.1 на с. 15).

Таблица 2.1. Структура Плана счетов

| № класса | Название класса |

| 1 | Необоротные активы |

| 2 | Запасы |

| 3 | Средства, расчеты и прочие активы |

| 4 | Собственный капитал и обеспечение обязательств |

| 5 | Долгосрочные обязательства |

| 6 | Текущие обязательства |

| 7 | Доходы и результаты деятельности |

| 8 | Расходы по элементам |

| 9 | Расходы деятельности |

| 0 | Забалансовые счета |

Сальдо счетов классов 1 — 3 отражают в активе Баланса, сальдо счетов классов 4 — 6 — в разделах пассива Баланса. Обороты по счетам классов 7, 8 и 9 используют при составлении Отчета о финансовых результатах. Забалансовые счета класса 0 раскрывают в Примечаниях к финансовой отчетности.

Счета активов, обязательств и собственного капитала являются постоянными, а счета доходов и расходов — временными. Временные счета закрывают в конце каждого отчетного периода и сальдо по ним переносят на счет финансовых результатов. А вот постоянные счета могут иметь сальдо на конец отчетного периода.

Все счета делятся на активные и пассивные.

Активные счета предназначаются для учета состояния и изменений хозяйственных средств. Увеличение хозяйственных средств показывают по дебету, а уменьшение — по кредиту активного счета (см. рис. 2.2).

Сумму остатка средств по активному счету на конец месяца рассчитывают следующим образом:

По типу счетов хозяйственных средств используют счета расходов предприятия: увеличение расходов отражают по дебету, а уменьшение (списание расходов) — по кредиту.

К активным относят счета классов 1 (кроме счета 13), 2 (кроме субсчета 285), 3 (кроме счета 38), 8 и 9, а также счета 45, 46, субсчета 442, 443 и 704.

Пассивные счета предназначены для учета наличия и изменений источников средств. Строение пассивного счета является зеркальным отражением строения активного счета. То есть увеличение отражается по кредиту, а уменьшение — по дебету (см. рис. 2.3).

Остаток источника средств на конец месяца на пассивном счете представим записью:

Пассивными являются счета классов 4 (кроме счетов 45 и 46, субсчетов 442 и 443), 5, 6, 7 (кроме счета 79 и субсчета 704), счета 13 и 38, субсчет 285.

На активных счетах может числиться только дебетовое сальдо, а на пассивных — кредитовое. Вы обнаружили минусовый остаток по дебету активного счета 31 «Счета в банках»? Если это соответствует банковской выписке, беспокоиться не о чем. Такой остаток можно пояснить получением овердрафта. А вот если минус образовался, например, по дебету счета 10, ищите ошибку!

Некоторые счета (предназначенные для учета расчетов) являются активно-пассивными. На них ведут учет расчетов как с дебиторами, так и с кредиторами. На конец отчетного периода по ним может образоваться как дебетовый, так и кредитовый остаток. Например, на субсчете 372 «Расчеты с подотчетными лицами» может числиться дебиторская задолженность работников по выданным им под отчет средствам и кредиторская задолженность перед работниками за потраченные ими собственные средства для нужд предприятия.

Важно! В Балансе такое дебетовое и кредитовое сальдо нужно показывать развернуто (дебетовое — в активе, кредитовое — в пассиве).

Говоря об активных и пассивных счетах, напомним о том, что каждую хозяйственную операцию также можно классифицировать по этому принципу. Так, активные операции изменяют только статьи актива баланса, при этом итог баланса не меняется. Пассивные операции изменяют только отдельные статьи пассива, итог баланса не меняется.

Остальные операции — активно-пассивные. Одни из них увеличивают актив и пассив на одинаковую сумму, другие — уменьшают. Соответственно активно-пассивные операции приводят к изменению итога баланса.

Но вернемся к классификации счетов.

По экономическому содержанию выделяют счета:

1) хозяйственных средств:

— счета необоротных активов;

— счета учета запасов;

— счета учета средств, расчетов и прочих активов;

2) источников хозяйственных средств:

— счета собственного капитала;

— счета обеспечения предстоящих расходов и платежей;

— счета учета заемных и привлеченных средств;

3) хозяйственных процессов:

— счета производственных процессов;

— счета расходов;

— счета доходов;

— счета финансовых результатов.

Классификация счетов по экономическому содержанию показывает связь между счетами и формами отчетности.

По назначению и структуре все счета бухгалтерского учета делятся на следующие группы:

1) основные;

2) регулирующие;

3) операционные;

4) финансово-результатные;

5) забалансовые.

Рассмотрим каждую из этих групп.

1. На основных счетах учитывают хозяйственные средства и их источники, т. е. объекты учета, которые составляют основу хозяйственной деятельности, характеризуют имущественное состояние предприятия.

По остаткам на основных счетах составляется Баланс

В свою очередь, основные счета подразделяются на группы: инвентарные (материальные), денежные, счета собственного капитала и расчетные.

2. Регулирующие счета регулируют (уточняют) оценки средств и источников, учитываемых на основных счетах, и самостоятельного значения не имеют. Они подразделяются на дополнительные и контрарные.

Дополнительные счета увеличивают оценку, данную объекту учета на основном счете. Например, субсчет 289 «Транспортно-заготовительные расходы» ведется в дополнение к инвентарному счету 28 «Товары». Первоначальная стоимость материальных ценностей определяется путем сложения сумм основного счета и соответствующего ему дополнительного.

Контрарные регулирующие счета уменьшают оценку остатка на соответствующем основном счете. Они бывают двух видов: контрактивные и контрпассивные.

Контрактивные регулирующие счета уточняют (уменьшают) оценку средств на активном основном счете, при этом сами являются пассивными. Например, к активному счету 10 «Основные средства» контрактивным счетом является пассивный субсчет 131 «Износ основных средств», к активному субсчету 282 «Товары в торговле» контрактивным будет пассивный субсчет 285 «Торговая наценка».

Контрпассивные счета являются активными, но уточняют оценку источника на пассивном счете. Например, к пассивному субсчету 441 «Прибыль нераспределенная» открывается контрпассивный субсчет 443 «Прибыль, использованная в отчетном периоде».

3. Операционные счета предназначены для учета хозяйственных процессов и выявления их результатов в бухгалтерском учете. Они делятся на следующие подгруппы:

— собирательно-распределительные;

— собирательные;

— бюджетно-распределительные;

— калькуляционные;

— сопоставляющие.

Собирательно-распределительные счета предназначены для предварительного учета (сбора) расходов с целью их последующего распределения между объектами учета расходов (ввиду невозможности прямого отнесения указанных расходов на себестоимость соответствующих объектов). Таковым является счет 91 «Общепроизводственные расходы».

Собирательные счета предназначены для учета расходов текущего периода по дебету счетов и списания полной суммы расходов на счет 79 «Финансовые результаты» в конце месяца или отчетного года. Собирательными являются, например, счета 92 «Административные расходы» и 93 «Расходы на сбыт».

Бюджетно-распределительные счета используются для распределения доходов и расходов между отчетными периодами, к которым они относятся. Это счета 39 «Расходы будущих периодов» и 69 «Доходы будущих периодов».

Калькуляционные счета предназначены для учета совокупности расходов, связанных с производственным процессом, и определения фактической себестоимости изготовленной продукции (выполненных работ, предоставленных услуг). Примером является счет 23 «Производство».

Сопоставляющие счета предназначены для учета хозяйственных процессов и их результатов. По дебету и кредиту отражается один и тот же объект, но в разных денежных оценках, сравнивая которые, определяется результат данного процесса. К ним, в частности, относят счет 24 «Брак в производстве».

4. Финансово-результатные счета служат для выявления финансового результата деятельности предприятия. Такими являются субсчета 441 «Прибыль нераспределенная» и 442 «Непокрытые убытки».

5. Основное назначение забалансовых счетов — учитывать хозяйственные средства, не принадлежащие предприятию. Это может быть сырье, принятое в переработку, арендованные основные средства и др.

Кроме того, на забалансовых счетах учитывают условные права и обязательства предприятия, списанные активы для наблюдения за возможностью их возмещения виновными лицами и т. п.

Метод двойной записи не распространяется на забалансовые счета. То есть они не корреспондируют ни между собой, ни с балансовыми счетами. Запись делается либо по дебету счета, либо по кредиту. Как понятно из их названия, сальдо забалансовых счетов в Балансе не отражают.

выводы

Закон № 996 предусматривает 10 основных принципов бухгалтерского учета и финансовой отчетности.

Хозяйственную деятельность предприятия для целей бухгалтерского учета подразделяют на операционную, инвестиционную и финансовую.

Обороты по счетам классов 7, 8 и 9 используют при составлении Отчета о финансовых результатах.

Активные счета увеличиваются по дебету и уменьшаются по кредиту. В свою очередь, увеличение пассивных счетов отражают по кредиту, а уменьшение — по дебету.

Регулирующие счета уточняют оценки средств и источников, учитываемых на основных счетах, и самостоятельного значения не имеют.

Метод двойной записи не распространяется на забалансовые счета.