Крім того, в цьому розділі згадаємо про бухгалтерські рахунки, які ви застосовуєте щодня. Які з них закривають наприкінці періоду? На яких рахунках може відображатися тільки дебетове сальдо і що робити, якщо воно з «мінусом»? Який зв’язок між Планом рахунків і фінансовою звітністю? Про все це й поговоримо.

2.1. Принципи бухгалтерського обліку

Бухгалтерська робота непроста. Бухгалтер має володіти «морем» (а то й «океаном» ) різноманітної інформації. Але перше, що повинен знати кожен «солдат» бухгалтерського фронту, — це принципи бухгалтерського обліку. Без них нікуди. Не знаючи і, відповідно, не дотримуючись їх, побудувати правильний бухгалтерський облік просто неможливо. Адже не дарма їх ще інколи називають «10 заповідей бухобліку». Отже, думка ясна: принципи бухгалтерського обліку — це надзвичайно важливо. Так давайте ж їх розглянемо.

1. Обачність — застосування в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню оцінки зобов’язань і витрат та завищенню оцінки активів і доходів підприємства.

Наведемо приклад. Припустимо, у підприємства є сумніви в погашенні дебіторської заборгованості. У цьому випадку, щоб не завищувати активи, потрібно нарахувати резерв сумнівних боргів. Такий резерв, нагадаємо, зменшує чисту реалізаційну вартість дебіторської заборгованості, що включається до підсумку Балансу. Нарахування резерву не дозволить завищити активи підприємства на частину заборгованості, щодо якої є ймовірність непогашення. Це і є прояв принципу обачності.

Або інший приклад. У підприємства є товари, які втратили свої первинні властивості (просто кажучи — зіпсувалися). Обліковувати такі товари за первісною вартістю більше не можна. Їх потрібно або уцінити, або зовсім списати у витрати. Інакше відбудеться завищення активів, що призведе до порушення принципу обачності.

2. Повне висвітлення — фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки господарських операцій і подій, здатних вплинути на рішення, що приймаються на її основі.

Тобто в обліку потрібно відображати абсолютно всі господарські операції та пояснювати окремі статті у Примітках до фінансової звітності. Найменше упущення може призвести до перекручення суттєвої інформації у фінзвітності, у зв’язку з чим у користувачів такої інформації складеться необ’єктивне уявлення про фінансовий стан підприємства.

3. Автономність — кожне підприємство розглядається як юридична особа, відокремлена від його власників, у зв’язку з чим особисте майно та зобов’язання власників не повинні відображатися у фінансовій звітності підприємства.

Тобто будь-яке майно власника, не внесене ним як внесок до статутного капіталу, не має жодного стосунку до активів підприємства. Ані в обліку, ані у фінансовій звітності підприємства його не відображають. Те ж саме стосується і особистих зобов’язань засновника. Якщо власник, наприклад, узяв кредит у банку як фізична особа на купівлю будинку, то зобов’язань підприємства це ніяк не торкнеться.

4. Послідовність — постійне (з року в рік) застосування підприємством обраної облікової політики*.

* Детально про облікову політику див. на с. 22.

Наприклад, якщо при формуванні своєї облікової політики підприємство визначило, що товари при вибутті обліковуються за методом ФІФО, саме цей метод потрібно послідовно застосовувати з року в рік. Просто так «зіскочити» з нього не можна. Змінити облікову політику можна тільки у випадках, передбачених п. 9 П(С)БО 6, а саме якщо:

— змінюються статутні вимоги;

— змінюються вимоги Мінфіну;

— зміни забезпечать достовірне відображення подій або операцій у фінансовій звітності підприємства.

При цьому така зміна має бути обґрунтована і розкрита у фінансовій звітності.

Дотримання принципу послідовності дає можливість зіставляти облікову інформацію за різні звітні періоди діяльності підприємства.

5. Безперервність — оцінка активів і зобов’язань підприємства здійснюється виходячи з припущення, що його діяльність триватиме далі.

Цей принцип припускає: при складанні фінзвітності потрібно виходити з того, що підприємство не має наміру припиняти свою діяльність або ліквідовуватися. Чому це важливо? Та тому що при ліквідації або припиненні діяльності діють інші вимоги щодо оцінки статей балансу, ніж у звичайних умовах.

Наприклад, підприємство придбало верстат, який збирається використовувати для виробництва продукції протягом 10 років. В умовах звичайної діяльності його зарахують до складу основних засобів і амортизуватимуть протягом 10 років. Якщо ж підприємство має намір припиняти свою діяльність, економічні вигоди можна буде отримати не від використання об’єкта за призначенням, а від його продажу. Безумовно, оцінка активу буде іншою. Про жодне нарахування амортизації не буде й мови.

Важливо! Якщо події свідчать про намір підприємства припинити діяльність або про неможливість її продовження, фінансову звітність складають без застосування принципу безперервності (див. п. 18 П(С)БО 6).

6. Нарахування та відповідність доходів і витрат — для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, які було здійснено для отримання цих доходів. При цьому доходи і витрати відображають у бухгалтерському обліку та фінансовій звітності у момент їх виникнення незалежно від дати надходження або сплати грошових коштів.

Що це означає? Припустимо, ви отримали від покупця передоплату за товари, що реалізуються. У момент отримання такої передоплати відобразити в обліку доходи ви не можете. Така можливість у вас з’явиться тільки після відвантаження товарів і передання покупцю ризиків та вигод, пов’язаних з правом власності.

Витрати визнають одночасно з визнанням доходу, для отримання якого їх здійснено. Виходячи з цього принципу, витрати на придбання товарів слід визнати в періоді їх реалізації. У випадках же, коли витрати неможливо пов’язати з доходом певного періоду, їх відображають у складі того звітного періоду, в якому їх здійснено. Наприклад, вартість отриманих інформаційно-консультаційних послуг з бухгалтерського обліку буде відображена у витратах того місяця, в якому такі послуги надано.

7. Історична (фактична) собівартість — пріоритетною є оцінка активів підприємства виходячи з витрат на їх виробництво і придбання.

Таким чином, найбільш достовірною вважається оцінка майна, визначена на основі витрат, понесених на його виготовлення або придбання. Наприклад, придбаваючи виробничі запаси, відобразити їх в обліку ви повинні за собівартістю, що складається з суми, яка сплачується постачальнику (за вирахуванням непрямих податків), і витрат, безпосередньо пов’язаних з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях (ТЗВ, ввізне мито тощо) (п. 9 П(С)БО 9). Якщо ж запаси виготовляються самостійно, то їх в обліку показують за виробничою собівартістю, визначеною на підставі норм П(С)БО 16 (п. 10 П(С)БО 9).

Пам’ятайте: цей принцип повинен застосовуватися з урахуванням принципу обачності. Так, у разі, коли на дату балансу ціна запасів знизилася, вони застаріли, зіпсовані тощо, їх потрібно відображати в обліку за чистою вартістю реалізації ( п. 25 П(С)БО 9).

8. Превалювання суті над формою — операції обліковуються відповідно до їх суті, а не тільки виходячи з юридичної форми.

Наприклад, виходячи з юридичних норм, при передачі майна за договором фінансової оренди не відбувається переходу права власності на нього. Водночас у бухгалтерському обліку майно зараховують на баланс орендаря. Це пов’язано з тим, що до нього переходять усі ризики та вигоди, пов’язані з правом користування і володіння активом.

9. Єдиний грошовий вимірник — вимірювання та узагальнення всіх господарських операцій підприємства в його фінансовій звітності здійснюються в єдиній грошовій одиниці.

Як відомо, на практиці використовують натуральні (штуки, метри, кілограми тощо), трудові (людино-години, людино-день тощо) і грошові вимірники. Проте узагальнювати і зіставляти обліково-звітну інформацію підприємства можна тільки за допомогою загального вимірника — грошового.

Ні для кого не секрет, що в Україні юридичні особи зобов’язані вести бухгалтерський облік і складати фінансову звітність у гривні ( ст. 5 Закону № 996). Статті фінзвітності, виражені в іноземній валюті, перераховують у валюту звітності відповідно до вимог П(С)БО 21.

10. Періодичність — можливість розподілу діяльності підприємства на певні періоди часу з метою складання фінансової звітності.

Для того, щоб можна було проаналізувати фінансові результати роботи підприємства в динаміці, порівняти його звітність зі звітністю інших суб’єктів господарювання, виникла необхідність поділити безперервну діяльність підприємств на певні проміжки часу — періоди. Основним періодом для складання фінансової звітності є календарний рік. Також законодавство передбачає проміжну фінансову звітність, яку складають щокварталу наростаючим підсумком з початку року ( ч. 1 ст. 13 Закону № 996).

Існують і нестандартні звітні періоди. Так, перший звітний період новоствореного підприємства може бути менше 12 місяців, але не може бути більше 15 місяців. А звітним періодом підприємства, що ліквідується, вважають період з початку звітного року до дати прийняття рішення про його ліквідацію.

Ось ми і пригадали всі бухоблікові принципи. Тепер головне — не забувати їх дотримуватися.

2.2. Види діяльності в бухобліку

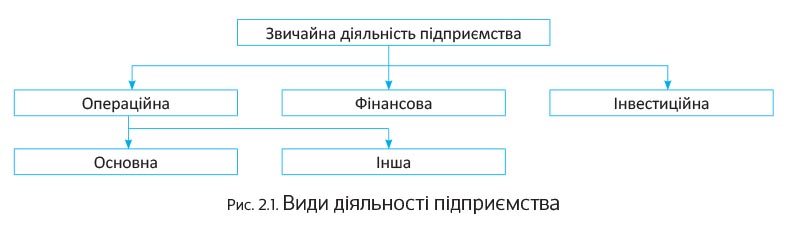

Говорячи про види діяльності, зазвичай мають на увазі ті види, якими займається підприємство та які записані в його установчих документах, тобто торгівлю, виробництво, надання послуг тощо. Але для цілей бухгалтерського обліку існує інша класифікація. І розуміти її дуже важливо для правильного ведення обліку та складання фінансової звітності. Адже навіть одна операція (наприклад, отримання грошових коштів) може включати суми, що належать до різних видів діяльності. При цьому у фінзвітності такі суми слід наводити окремо у складі відповідних статей.

Визначення видів діяльності для облікових цілей дає НП(С)БО 1.

Звичайна діяльність — будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення.

Відверто кажучи, після того, як з бухгалтерської класифікації зникла надзвичайна діяльність, будь-яка діяльність підприємства є звичайною.

Операційна діяльність — основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою.

У свою чергу під основною діяльністю мають на увазі операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу. Для виробничого підприємства такою діяльністю будуть придбання виробничих запасів, виготовлення і реалізація продукції тощо.

Серед іншої операційної діяльності можна назвати реалізацію іноземної валюти, оборотних активів (крім фінансових інвестицій), операційну оренду активів, створення резерву сумнівних боргів тощо.

Крім операційної діяльності, НП(С)БО 1 виділяє інвестиційну і фінансову.

Фінансова діяльність — діяльність, що призводить до змін розміру та складу власного і позикового капіталів підприємства. Фінансова діяльність пов’язана із залученням грошових коштів шляхом випуску акцій та облігацій або отримання кредитів і позик, а також з отриманням дивідендів, процентів, доходів від участі в капіталі інших підприємств, фінансової оренди тощо.

Інвестиційна діяльність — придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. Прикладом інвестиційної діяльності є вкладення грошових коштів у придбання основних засобів, нематеріальних та інших довгострокових активів.

Наведемо бухгалтерську класифікацію діяльності підприємства на рис. 2.1.

Наведена класифікація видів діяльності лежить в основі класифікації доходів і витрат підприємства.

Так, доходи від основної діяльності відображають на рахунку 70 «Доходи від реалізації», а витрати — на рахунках 90 «Собівартість реалізації», 92 «Адміністративні витрати», 93 «Витрати на збут». Доходи від іншої операційної діяльності обліковують на рахунку 71 «Інший операційний дохід», а витрати — на рахунку 94 «Інші витрати операційної діяльності».

Фінансові доходи залежно від їх виду знаходять своє відображення на рахунках 72 «Дохід від участі в капіталі» і 73 «Інші фінансові доходи». У свою чергу, фінансові витрати показують на рахунках 95 «Фінансові витрати» і 96 «Втрати від участі в капіталі».

Інші доходи та витрати відображають на однойменних рахунках 74 і 97 відповідно.

2.3. Рахунки бухгалтерського обліку

У процесі діяльності підприємства відбувається безперервний процес збільшення і зменшення, залучення та вибуття його господарських засобів. Для контролю за змінами майна і джерел його утворення в обліку застосовують рахунки бухгалтерського обліку.

Рахунок — це спосіб групування та поточного обліку наявності та руху однорідних господарських засобів, джерел їх формування і господарських процесів.

З метою узагальнення результатів господарської діяльності бухгалтерські рахунки систематизовано у Плані рахунків. При цьому вони згруповані в 10 класів (див. табл. 2.1 на с. 15).

Таблиця 2.1. Структура Плану рахунків

| № класу | Назва класу |

| 1 | Необоротні активи |

| 2 | Запаси |

| 3 | Кошти, розрахунки та інші активи |

| 4 | Власний капітал та забезпечення зобов’язань |

| 5 | Довгострокові зобов’язання |

| 6 | Поточні зобов’язання |

| 7 | Доходи і результати діяльності |

| 8 | Витрати за елементами |

| 9 | Витрати діяльності |

| 0 | Позабалансові рахунки |

Сальдо рахунків класів 1 — 3 відображають в активі Балансу, сальдо рахунків класів 4 — 6 — у розділах пасиву Балансу. Обороти за рахунками класів 7, 8 і 9 використовують при складанні Звіту про фінансові результати. Позабалансові рахунки класу 0 розкривають у Примітках до фінансової звітності.

Рахунки активів, зобов’язань і власного капіталу є постійними, а рахунки доходів і витрат — тимчасовими. Тимчасові рахунки закривають наприкінці кожного звітного періоду і сальдо за ними переносять на рахунок фінансових результатів. А ось постійні рахунки можуть мати сальдо на кінець звітного періоду.

Усі рахунки поділяються на активні та пасивні.

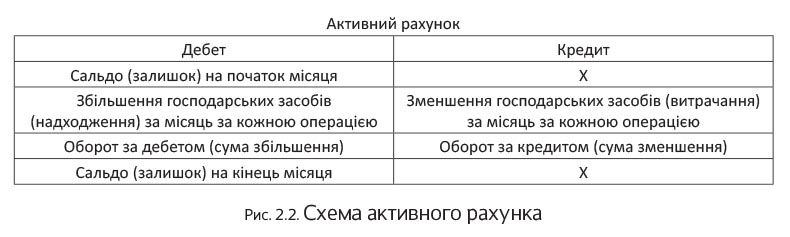

Активні рахунки призначаються для обліку стану та змін господарських засобів. Збільшення господарських засобів показують за дебетом, а зменшення — за кредитом активного рахунка (див. рис. 2.2).

Суму залишку засобів за активним рахунком на кінець місяця розраховують таким чином:

За типом рахунків господарських засобів використовують рахунки витрат підприємства: збільшення витрат відображають за дебетом, а зменшення (списання витрат) — за кредитом.

До активних відносять рахунки класів 1 (крім рахунка 13), 2 (крім субрахунку 285), 3 (крім рахунка 38), 8 і 9, а також рахунки 45, 46, субрахунки 442, 443 і 704.

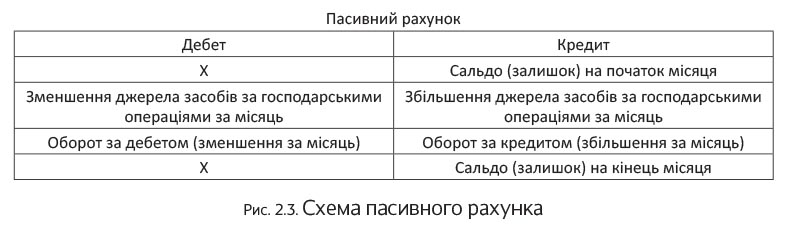

Пасивні рахунки призначено для обліку наявності та змін джерел засобів. Будова пасивного рахунка є дзеркальним відображенням будови активного рахунка. Тобто збільшення відображається за кредитом, а зменшення — за дебетом (див. рис. 2.3).

Залишок джерела засобів на кінець місяця на пасивному рахунку представимо записом:

Пасивними є рахунки класів 4 (крім рахунків 45 і 46, субрахунків 442 і 443), 5, 6, 7 (крім рахунка 79 і субрахунку 704), рахунки 13 і 38, субрахунок 285.

На активних рахунках може значитися тільки дебетове сальдо, а на пасивних — кредитове. Ви виявили мінусовий залишок за дебетом активного рахунка 31 «Рахунки в банках»? Якщо це відповідає банківській виписці, турбуватися немає про що. Такий залишок можна пояснити отриманням овердрафту. А ось якщо мінус утворився, наприклад, за дебетом рахунка 10, шукайте помилку!

Деякі рахунки (призначені для обліку розрахунків) є активно-пасивними. На них ведуть облік розрахунків як з дебіторами, так і з кредиторами. На кінець звітного періоду за ними може утворитися як дебетовий, так і кредитовий залишок. Наприклад, на субрахунку 372 «Розрахунки з підзвітними особами» може значитися дебіторська заборгованість працівників за виданими їм під звіт коштами і кредиторська заборгованість перед працівниками за витраченими ними власними коштами для потреб підприємства.

Важливо! У Балансі таке дебетове і кредитове сальдо потрібно показувати розгорнуто (дебетове — в активі, кредитове — в пасиві).

Говорячи про активні та пасивні рахунки, нагадаємо про те, що кожну господарську операцію також можна класифікувати за цим принципом. Так, активні операції змінюють тільки статті активу балансу, при цьому підсумок балансу не змінюється. Пасивні операції змінюють тільки окремі статті пасиву, підсумок балансу не змінюється.

Решта операцій — активно-пасивні. Одні з них збільшують актив і пасив на однакову суму, інші — зменшують. Відповідно активно-пасивні операції призводять до зміни підсумку балансу.

Але повернемося до класифікації рахунків.

За економічним змістом виділяють рахунки:

1) господарських засобів:

— рахунки необоротних активів;

— рахунки обліку запасів;

— рахунки обліку коштів, розрахунків та інших активів;

2) джерел господарських засобів:

— рахунки власного капіталу;

— рахунки забезпечення майбутніх витрат і платежів;

— рахунки обліку позикових і залучених коштів;

3) господарських процесів:

— рахунки виробничих процесів;

— рахунки витрат;

— рахунки доходів;

— рахунки фінансових результатів.

Класифікація рахунків за економічним змістом показує зв’язок між рахунками і формами звітності.

За призначенням і структурою всі рахунки бухгалтерського обліку поділяються на такі групи:

1) основні;

2) регулюючі;

3) операційні;

4) фінансово-результатні;

5) позабалансові.

Розглянемо кожну з цих груп.

1. На основних рахунках обліковують господарські засоби та їх джерела, тобто об’єкти обліку, що становлять основу господарської діяльності, характеризують майновий стан підприємства.

За залишками на основних рахунках складається Баланс

У свою чергу, основні рахунки поділяються на групи: інвентарні (матеріальні), грошові, рахунки власного капіталу та розрахункові.

2. Регулюючі рахунки регулюють (уточнюють) оцінки засобів і джерел, що обліковуються на основних рахунках, і самостійного значення не мають. Вони поділяються на додаткові та контрарні.

Додаткові рахунки збільшують оцінку, надану об’єкту обліку на основному рахунку. Наприклад, субрахунок 289 «Транспортно-заготівельні витрати» ведеться на додачу до інвентарного рахунка 28 «Товари». Первісна вартість матеріальних цінностей визначається шляхом складання сум основного рахунка та відповідного йому додаткового.

Контрарні регулюючі рахунки зменшують оцінку залишку на відповідному основному рахунку. Вони бувають двох видів: контрактивні і контрпасивні.

Контрактивні регулюючі рахунки уточнюють (зменшують) оцінку засобів на активному основному рахунку, при цьому самі є пасивними. Наприклад, до активного рахунка 10 «Основні засоби» контрактивним рахунком є пасивний субрахунок 131 «Знос основних засобів», до активного субрахунку 282 «Товари в торгівлі» контрактивним буде пасивний субрахунок 285 «Торгова націнка».

Контрпасивні рахунки є активними, але уточнюють оцінку джерела на пасивному рахунку. Наприклад, до пасивного субрахунку 441 «Прибуток нерозподілений» відкривається контрпасивний субрахунок 443 «Прибуток, використаний у звітному періоді».

3. Операційні рахунки призначено для обліку господарських процесів і виявлення їх результатів у бухгалтерському обліку. Вони діляться на такі підгрупи:

— збирально-розподільчі;

— збиральні;

— бюджетно-розподільчі;

— калькуляційні;

— зіставляючі.

Збирально-розподільчі рахунки призначено для попереднього обліку (збору) витрат з метою їх подальшого розподілу між об’єктами обліку витрат (зважаючи на неможливість прямого віднесення зазначених витрат на собівартість відповідних об’єктів). Таким є рахунок 91 «Загальновиробничі витрати».

Збиральні рахунки призначено для обліку витрат поточного періоду за дебетом рахунків і списання повної суми витрат на рахунок 79 «Фінансові результати» наприкінці місяця або звітного року. Збиральними є, наприклад, рахунки 92 «Адміністративні витрати» і 93 «Витрати на збут».

Бюджетно-розподільчі рахунки використовуються для розподілу доходів і витрат між звітними періодами, до яких вони належать. Це рахунки 39 «Витрати майбутніх періодів» та 69 «Доходи майбутніх періодів».

Калькуляційні рахунки призначено для обліку сукупності витрат, пов’язаних з виробничим процесом, і визначення фактичної собівартості виготовленої продукції (виконаних робіт, наданих послуг). Прикладом є рахунок 23 «Виробництво».

Зіставляючі рахунки призначено для обліку господарських процесів та їх результатів. За дебетом і кредитом відображається один і той самий об’єкт, але в різних грошових оцінках, порівнянням яких визначається результат цього процесу. До них, зокрема, відносять рахунок 24 «Брак у виробництві».

4. Фінансово-результатні рахунки слугують для виявлення фінансового результату діяльності підприємства. Такими є субрахунки 441 «Прибуток нерозподілений» і 442 «Непокриті збитки».

5. Основне призначення позабалансових рахунків — обліковувати господарські засоби, що не належать підприємству. Це може бути сировина, прийнята в переробку, орендовані основні засоби тощо. Крім того, на позабалансових рахунках обліковують умовні права та зобов’язання підприємства, списані активи для нагляду за можливістю їх відшкодування винними особами тощо.

Метод подвійного запису не поширюється на позабалансові рахунки. Тобто вони не кореспондують ні між собою, ні з балансовими рахунками. Запис робиться або за дебетом рахунка, або за кредитом. Як зрозуміло з їх назви, сальдо позабалансових рахунків у Балансі не відображають.

висновки

Закон № 996 передбачає 10 основних принципів бухгалтерського обліку та фінансової звітності.

Господарську діяльність підприємства для цілей бухгалтерського обліку розділяють на операційну, інвестиційну та фінансову.

Обороти за рахунками класів 7, 8 і 9 використовують при складанні Звіту про фінансові результати.

Активні рахунки збільшуються за дебетом і зменшуються за кредитом. У свою чергу збільшення пасивних рахунків відображають за кредитом, а зменшення — за дебетом.

Регулюючі рахунки уточнюють оцінки засобів і джерел, що обліковуються на основних рахунках, і самостійного значення не мають.

Метод подвійного запису не поширюється на позабалансові рахунки.