Первый вопрос: зачем работодателю вообще это делать? Причины могут быть самыми разными. К примеру, это может требоваться для собственной хозяйственной деятельности (в частности, для повышения квалификации рабочих с целью выполнения ими более сложной работы). Необходимость в обучении работников также может следовать из коллективного договора, соглашений, законодательства — в таком случае оно является обязательным (что будет, если эти требования нарушить, читайте на с. 10 данного номера). Кроме того, подобное обучение может выступать элементом дополнительных в сравнении с законодательством льгот для работников ( ст. 91 КЗоТ) — напомним, в их установлении работодатель не ограничен ничем… кроме собственных финансов* .

Первый вопрос: зачем работодателю вообще это делать? Причины могут быть самыми разными. К примеру, это может требоваться для собственной хозяйственной деятельности (в частности, для повышения квалификации рабочих с целью выполнения ими более сложной работы). Необходимость в обучении работников также может следовать из коллективного договора, соглашений, законодательства — в таком случае оно является обязательным (что будет, если эти требования нарушить, читайте на с. 10 данного номера). Кроме того, подобное обучение может выступать элементом дополнительных в сравнении с законодательством льгот для работников ( ст. 91 КЗоТ) — напомним, в их установлении работодатель не ограничен ничем… кроме собственных финансов* .

* Предприятие может финансировать и обучение неработников (например, учредителя). Об этом читайте статью на с. 13 данного номера.

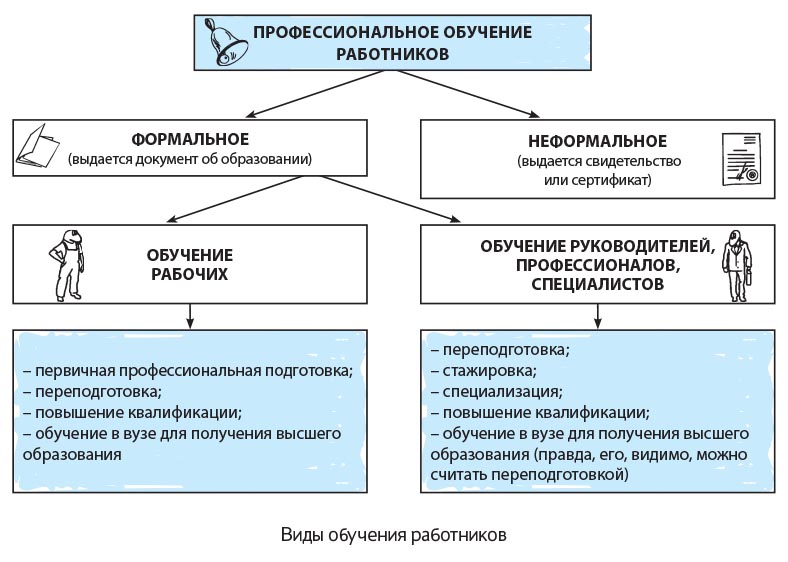

Какие есть виды обучения работников

Их два — формальное и неформальное. Традиционным и, в общем-то, самым понятным является формальное обучение. С него и начнем. От неформального оно отличается, в частности:

— местом обучения — формальное проводится в учебном заведении, у работодателя, на других предприятиях/учреждениях/организациях*. Неформальное — непосредственно у работодателя;

* Для проведения работодателем формального обучения ему потребуется лицензия ( п. 5 Порядка лицензирования деятельности по предоставлению образовательных услуг, утвержденного постановлением Кабмина от 08.08.2007 г. № 1019, письмо Госкомпредпринимательства от 29.04.2010 г. № 5487).

— программой обучения — формальное обучение проводится на основании требований государственных стандартов образования, типовых учебных планов и программ, стандартов высшего образования. Для неформального подобных требований нет;

— документом, который выдается по итогам обучения. Итогом прохождения формального обучения является документ об образовании установленного образца — диплом магистра, бакалавра и т. п. (их перечень см. в постановлении Кабмина от 12.11.97 г. № 1260 с учетом положений, утвержденных постановлением Кабмина от 31.03.2015 г. № 193). Прохождение неформального обучения оформляют справкой от работодателя. В то же время работник может подтвердить его и официальным документом — свидетельством или сертификатом (подробнее об этом вы сможете прочитать дальше).

При этом формальное обучение тоже распадается на несколько видов — в зависимости от категории того, кто учится.

Виды формального обучения работников

| Категория работника* | Вид формального обучения | Содержание такого обучения |

| Работники рабочих профессий** | Первичная профессиональная подготовка*** | Профессионально-техническое обучение лиц, не имевших рабочей профессии, или специальности другого образовательно-квалификационного уровня, которое обеспечивает уровень профессиональной квалификации, требуемый для продуктивной профессиональной деятельности |

| Переподготовка | Профессионально-техническое обучение, направленное на овладение другой профессией рабочими, уже получившими первичную профессиональную подготовку | |

| Повышение квалификации | Профессионально-техническое обучение работников, позволяющее расширять и углублять ранее полученные знания, умения и навыки на уровне требований производства или сферы услуг | |

| Руководители, профессионалы и специалисты | Переподготовка | Профессиональное обучение, направленное на овладение другой профессией работниками, которые получили первичную профессиональную подготовку |

| Стажировка | Приобретение лицом опыта выполнения заданий и обязанностей определенной профессиональной деятельности или отрасли знаний | |

| Специализация | Профильная специализированная подготовка для приобретения лицом способности выполнять отдельные задания и обязанности, имеющие особенности в рамках специальности | |

| Повышение квалификации | Повышение уровня готовности лица к выполнению его профессиональных заданий и обязанностей, или приобретение лицом способности выполнять дополнительные задания и обязанности при помощи получения новых знаний/умений в рамках профессиональной деятельности или отрасли знаний | |

| * Относить работников к категории рабочих или руководителей/профессионалов/специалистов нужно на основании Классификатора профессий ДК 003:2010. Например, профессии, которые относятся к руководителям, профессионалам и специалистам, названы под кодами 1110—1496, 2111.1—2490 и 3111—3590 соответственно. В их числе, в частности, руководители и мастера производственных участков, инженеры, экономисты, аудиторы, бухгалтеры, юристы и т. п. Что касается рабочих профессий, они перечислены, в частности, под кодами 6111—6154, 7111—7990, 8111—8990. К ним относятся сварщики, электрики, монтажники, маляры, мясники и т. п. ** Если по каким-либо причинам рабочей профессией овладевает работник с высшим образованием, такое обучение проводится на общих основаниях. Это следует, в частности, из п. 2.4 Положения № 127/151. *** Первичную профессиональную подготовку на производстве проводят для лиц, которых работодатель зачислил учениками ( п. 2.3 Положения № 127/151). | ||

Кроме того, формальное обучение включает в себя и получение работниками высшего образования. Прямо об этом Закон № 4312 не говорит, но это и не важно. Для нас здесь главнее — в первую очередь, с налоговой точки зрения — то, что получение высшего образования тоже охватывается понятием «профессиональная подготовка» (это следует, в частности, из пп. 8 и 21 Закона о высшем образовании).

И запомните еще один момент: формальное обучение может проводиться в разных формах — очное, вечернее, заочное (дистанционное), с отрывом/без отрыва от производства и т. п. Так вот: на вид обучения это не влияет.

То есть, например, первичная профессиональная подготовка, которая проводится заочно, является такой же профессиональной подготовкой, как и дневная*

* Вместе с тем, форма обучения влияет на трудовые льготы работника согласно КЗоТ.

Теперь пройдемся по неформальному обучению. Это получение работниками профессиональных знаний, умений и навыков, не регламентированное местом такого получения, сроком и формой обучения ( ч. 1 ст. 1 Закона № 4312). Главные признаки такого обучения вы уже видели выше. При этом учтите: чтобы проводить его, лицензия не нужна. Ведь, как мы уже говорили, его прохождение работодатель оформляет не документом об образовании, а справкой ( п. 2.1 Положения № 127/151).

Сама по себе такая справка ничего не «весит», но у работника есть возможность закрепить результаты такого обучения официально: свидетельством или сертификатом**. Для этого он должен подтвердить свои знания перед субъектами подтверждения — по правилам, утвержденным постановлением Кабмина от 15.05.2013 г. № 340 (ср. ). При этом запомните пару нюансов. Во-первых, такое подтверждение допускается лишь по трем рабочим профессиям: повар, сварщик и охранник (на это указывает специальный Перечень, утвержденный приказом Минсоцполитики от 23.12.2013 г. № 886).

** Правда, интересно, что ни такое свидетельство, ни сертификат не являются документами об образовании в понимании постановления Кабмина от 12.11.97 г. № 1260.

Во-вторых, это платно, причем финансировать подобные мероприятия может как работник, так и работодатель.

В принципе, это все виды профессионального обучения.

Но вы можете спросить: а как быть с курсами, семинарами, тренингами и т. п.?

Запомните важную деталь: такие мероприятия, независимо от названия и направленности (в частности, по вопросам бизнеса, права, бухгалтерского учета, МСФО и т. п.), обучением не являются. Это информационно-консультационные услуги.

Причем разграничивать их нужно не только из-за разного порядка оформления и перечня трудовых льгот обучающихся, но также из-за отличий в налогообложении. Только как это сделать? Главный критерий для такого разграничения — документ, который выдается по итогам мероприятия. Если в части обучения им выступает документ об образовании установленного образца (а в части неформального обучения — свидетельство или сертификат), то в части информационно-консультационных услуг — акт и, как правило, какой-то документ, подтверждающий участие в мероприятии (сертификат, диплом, свидетельство и т. п.). При этом заметьте: указанный подход не изменится даже в том случае, если такой документ является обязательным для той или иной деятельности — например, сертификат аудитора.

Организация обучения

Общие сведения. Задача по организации профессионального обучения работников лежит на плечах работодателя ( ч. 2 ст. 3, ч. 1 ст. 6 Закона № 4312). По общему правилу, это касается всех работников*:

* Но, заметьте: именно работников. Для лиц, которые выполняют работы/предоставляют услуги по ГПД (даже если он называется «трудова угода»), данные правила не действуют. С нюансами обучения лиц, которые не состоят с вами в трудовых отношениях, вы можете ознакомиться в статье на с. 13 данного номера. в том числе работающих неполное/сокращенное время, совместителей, работающих по контракту и т. п. При этом конкретный порядок поведения работника и работодателя лучше всего зафиксировать на уровне коллективного договора или приказа по предприятию (по крайней мере, в части, не урегулированной законодательством).

Как мы уже говорили, обучение может быть:

— обязательным — если это предусмотрено законодательством, соглашением, коллективным договором. Внимание: если законодательство обязывает работника периодически проходить повышение квалификации (или иной вид обучения — см. выше) — как условие для продолжения работы — но он отказывается делать это или не проходит его, работодатель вправе уволить его на основании п. 2 ч. 1 ст. 40 КЗоТ**. Если же обязательность периодического повышения квалификации работником (прохождения иного вида обучения) прописана на уровне коллективного договора, то в случае отказа работника от ее прохождения, считаем, его можно привлечь к дисциплинарной ответственности;

** Правда, при условии, что такого работника невозможно перевести по его согласию на другую работу.

— добровольным — причем в таком случае инициатива может исходить как от работника, так и от работодателя***. При этом учтите: в последнем случае, если работник отказывается от прохождения такого обучения, работодатель, в общем случае, не вправе на этом основании ни привлечь его к дисциплинарной ответственности, ни уволить.

*** При желании, для таких случаев в коллективном договоре можно прописать условия, при которых работник может претендовать на обучение за счет работодателя. Например, минимальный срок работы для этого, успешное выполнение поставленных задач и т. п.

Как обязательное, так и добровольное обучение может осуществляться лишь с согласия работника. Поэтому перед направлением работника на учебу любого вида от него стоит получить заявление в произвольной форме (при этом в нем желательно указать направление обучения).

Договор об обучении. Если работник будет обучаться в учебном заведении (в частности, высшем или профессионально-техническом), то ему, прежде всего, нужно туда поступить. Если все прошло успешно и работника зачисляют, самое время заключить с таким учебным заведением договор об обучении. Делают это, как правило, уже после того, как учебное заведение утверждает приказ о зачислении (см., в частности, п. 3 разд. XVII Условий № 1172*). Что касается самого договора, то ориентироваться пока что стоит на форму, утвержденную приказом МОН от 11.03.2002 г. № 183**. Договор будет двусторонним, но в пользу третьего лица — работника. Одной стороной такого договора выступает учебное заведение (исполнитель), другой — работодатель (заказчик). При этом работнику, в пользу которого заключен такой договор, тоже придется его подписать (тем более, это предусмотрено самой формой договора — см. выше).

** Форму типового договора с вузом (под новый Закон о высшем образовании) должен утвердить Кабмин. Но он этого еще не сделал.

Также советуем обратить внимание на такой момент: если работник уже подписал договор об обучении, расторгнуть его в одностороннем порядке работодатель не вправе (при условии, что обратное не записано в самом договоре). По крайней мере, именно такой вывод следует из чч. 2 и 3 ст. 636 ГКУ. Причем интересно вот что: такой договор является гражданско-правовым и не содержит привязки к трудовым отношениям.

А это значит, что формально даже в случае увольнения работника его обучение придется продолжать оплачивать***

*** Вместе с тем, при определенных условиях вы сможете взыскать с него эту сумму (см. следующий раздел).

Но учтите: выше вы ознакомились лишь с одним из договоров, с которыми вы будете иметь дело при обучении работников. Причем по понятным причинам его заключение является обязательным. Вместе с тем, может быть еще один договор, но уже не с учебным заведением, а с работником. Ему посвящен весь следующий раздел.

Договор об отработке

Такой договор заключается при направлении лица (в нашем случае — работника) в учебное заведение, причем независимо от того, что это — вуз или ПТУ. При этом запомните: его заключение — ваше право, а не обязанность (ч. 4 ст. 34 Закона о занятости). Но учитывая функции, которые он выполняет (позволяет взыскать стоимость обучения с работника в случае его увольнения, а также спасает от последствий по НДФЛ и ВС), пренебрегать им не стоит. Данный договор не нужен, разве что, при формальном обучении у работодателя и при неформальном обучении****.

**** Главная причина такого вывода — отсутствие направления в учебное заведение, а именно к нему привязывается ч. 4 ст. 34 Закона о занятости.

Как вы назовете этот договор (об обучении, о направлении в учебное заведение, об отработке и т. п.) — роли не играет. Заключить его нужно в письменной форме (это следует из сути отношений и важно для налоговых целей — п.п. 165.1.21 НКУ). При этом нотариальное удостоверение не требуется. Что касается самой формы, то она не утверждена, но в качестве ориентира можете использовать форму, утвержденную приказом Министерства труда и социальной политики от 10.08.2010 г. № 232.

Условия договора вы будете фиксировать на свое усмотрение. Но вместе с тем, здесь есть несколько принципиальных моментов. Их мы сейчас и разберем.

Момент первый: по этому договору работник обязан отработать у работодателя в течение согласованного ими срока. Разберем это условие подробнее:

— данный промежуток времени работник должен отработать на условиях трудового договора (т. е. всякого рода ГПД для этого не годятся). При этом вид такого трудового договора значения не имеет: это может быть совместительство, неполное рабочее время и т. п.;

— конкретный срок отработки зафиксируйте в договоре. Но с его определением не все так просто: несогласованность норм в этой части создает ловушку. Согласно ч. 4 ст. 34 Закона о занятости срок отработки должен быть сопоставим с обязательствами, взятыми работодателем по оплате и сроку обучения, но при этом не может превышать 3 года. В свою очередь, п.п. 165.1.21 НКУ говорит, что срок такой отработки должен быть не меньше 3 календарных лет. Именно поэтому, если хотите избежать последствий по НДФЛ и ВС и одновременно не нарушить прав работника по Закону о занятости, договор придется заключить на срок 3 календарных года. Причем заметьте: данный вывод не изменит ни размер стоимости обучения, ни длительность такого обучения (в частности, 4 года для получения ступени бакалавра, 1 года — магистра). Кроме того, роли не будет играть и то, что работник на момент начала обучения уже мог работать у вас (и даже более 3 лет);

— момент, с которого будет отсчитываться срок отработки, также стоит прописать в договоре. При этом, учитывая п.п. 165.1.21 НКУ, он должен отсчитываться с 1 января года, следующего за тем, в котором завершилось обучение*. Причем, как вы можете видеть, период обучения в этот срок не включается.

* Судя по всему, датой завершения обучения нужно считать дату утверждения приказа об отчислении из учебного заведения в связи с таким завершением.

Момент второй: в идеале, отрабатывать нужно по специальности и с учетом квалификации, которые были получены в учебном заведении. Но в этой части в договоре лучше не прописывать каких-либо ограничений для работника. Ведь не исключено, что со временем он может оказаться полезным и на другой должности.

Момент третий: в договоре нужно записать, что если работник уволится до окончания указанного выше срока, вы вправе взыскать с него всю стоимость оплаты или ее часть — в зависимости от отработанного срока. Конкретные условия и порядок такого возмещения стоит зафиксировать в договоре.

При этом работник не обязан возмещать такие расходы лишь в нескольких случаях. Их перечень дан в ч. 5 ст. 34 Закона о занятости. К ним относятся:

— установление инвалидности (в частности, это может быть п. 2 ч. 1 ст. 40 КЗоТ);

— увольнение по инициативе работодателя, которое не связано с совершением работником неправомерных действий. Перечень оснований для увольнения по инициативе работодателя содержится в ст. 40 и 41 КЗоТ. При этом в их числе выделяются основания, связанные с противоправными действиями работника: пп. 3, 4, 7, 8 ч. 1 ст. 40 и п. 1 ч. 1 ст. 41 КЗоТ** (см. п. 22 постановления Пленума ВСУ от 06.11.92 г. № 9);

** Считаем, к ним можно отнести и п. 11 ч. 1 ст. 40 КЗоТ.

— призыв на военную службу или направление на альтернативную (невоенную) службу. Правда, напомним, что в ряде случаев ст. 119 КЗоТ предусматривает сохранение для таких работников места работы и среднего заработка***;

*** Об этом читайте «Налоги и бухгалтерский учет», 2015, № 50.

— увольнение по собственной инициативе в связи с нарушением работодателем трудового законодательства, соглашений, коллективного или трудового договора. Речь идет о расторжении трудового договора согласно ст. 38 КЗоТ. При этом напомним, что для увольнения по данному основанию значение имеет лишь факт нарушения работодателем трудового законодательства, а не его уважительность или существенность (см. постановление ВСУ от 22.05.2013 г. по делу № 6-34цс13);

— необходимость присмотра за ребенком-инвалидом и/или инвалидом I группы (независимо от причин инвалидности).

Запомните: данное правило будет действовать независимо от того, зафиксируете вы эти случаи в договоре или нет. То есть, например, сузить этот перечень не получится — это будет основанием, чтобы признать такое условие договора недействительным ( ч. 1 ст. 203 ГКУ). При этом, увы, данные исключения не спасают вас от последствий по НДФЛ и ВС (в НКУ они не предусмотрены).

Момент четвертый: вопрос о том, как быть при досрочном отчислении работника из учебного заведения, законодательством, увы, не решен. Поэтому советуем разрешить его на уровне договора: например, установить, что срок отработки уменьшается пропорционально стоимости обучения, которая еще не была оплачена. Вместе с тем, чтобы избежать последствий по НДФЛ и ВС, такой срок все равно не должен быть меньше 3 лет — НКУ в этой части альтернатив не предлагает.

Момент пятый: данный договор не ограничивает права работника уволиться в любой момент, когда он этого захочет. Сделать он это может с учетом общих правил, предусмотренных КЗоТ. Разве что в таком случае ему придется компенсировать стоимость обучения.

выводы

Глобально, обучение работников делится на формальное (по типовым учебным планам, с выдачей документа об образовании) и неформальное. Но есть и другие критерии.

При направлении работника на обучение в вуз заключается двусторонний договор между работодателем и вузом в пользу 3-го лица (работника).

Если направляете работника в учебное заведение, вы вправе заключить с ним договор об отработке. При его увольнении до истечения срока отработки вы в ряде случаев сможете взыскать с него плату за обучение.