Перше запитання: навіщо роботодавцю взагалі це робити? Причини можуть бути найрізноманітнішими. Наприклад, це може бути необхідним для власної господарської діяльності (зокрема, для підвищення кваліфікації робітників з метою виконання ними складнішої роботи). Необхідність у навчанні працівників також може виходити з колективного договору, угод, законодавства — у такому разі воно є обов’язковим (що буде, якщо ці вимоги порушити, читайте на с. 10 цього номера). Крім того, подібне навчання може виступати елементом додаткових порівняно із законодавством пільг для працівників ( ст. 9-1 КЗпП) — нагадаємо, у їх встановленні роботодавець не обмежений нічим… крім власних фінансів*.

Перше запитання: навіщо роботодавцю взагалі це робити? Причини можуть бути найрізноманітнішими. Наприклад, це може бути необхідним для власної господарської діяльності (зокрема, для підвищення кваліфікації робітників з метою виконання ними складнішої роботи). Необхідність у навчанні працівників також може виходити з колективного договору, угод, законодавства — у такому разі воно є обов’язковим (що буде, якщо ці вимоги порушити, читайте на с. 10 цього номера). Крім того, подібне навчання може виступати елементом додаткових порівняно із законодавством пільг для працівників ( ст. 9-1 КЗпП) — нагадаємо, у їх встановленні роботодавець не обмежений нічим… крім власних фінансів*.

* Підприємство може фінансувати й навчання непрацівників (наприклад, засновника). Про це читайте статтю на с. 13 цього номера.

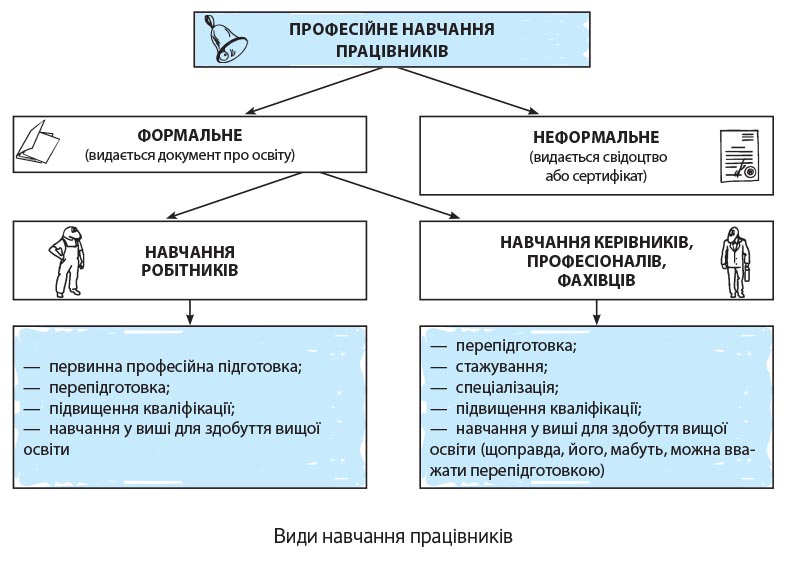

Які є види навчання працівників

Їх два — формальне та неформальне. Традиційним і, загалом, найзрозумілішим є формальне навчання. З нього й почнемо. Від неформального воно відрізняється, зокрема:

— місцем навчання — формальне проводиться в навчальному закладі, у роботодавця, на інших підприємствах/установах/організаціях**. Неформальне — безпосередньо в роботодавця;

** Для проведення роботодавцем формального навчання йому знадобиться ліцензія (п. 5 Порядку ліцензування діяльності з надання освітніх послуг, затвердженого постановою Кабміну від 08.08.2007 р. № 1019, лист Держкомпідприємництва від 29.04.2010 р. № 5487).

— програмою навчання — формальне навчання проводиться на підставі вимог державних стандартів освіти, типових навчальних планів і програм, стандартів вищої освіти. Для неформального подібних вимог немає;

— документом, який видається за підсумками навчання. Підсумком проходження формального навчання є документ про освіту встановленого зразка — диплом магістра, бакалавра тощо (їх перелік див. у постанові Кабміну від 12.11.97 р. № 1260 з урахуванням положень, затверджених постановою Кабміну від 31.03.2015 р. № 193). Проходження неформального навчання оформляють довідкою від роботодавця. Водночас працівник може підтвердити його й офіційним документом — свідоцтвом або сертифікатом (детальніше про це ви зможете прочитати далі).

При цьому формальне навчання теж розгалужується на декілька видів — залежно від категорії того, хто навчається.

Види формального навчання працівників

| Категорія працівника* | Вид формального навчання | Зміст такого навчання |

| Працівники робочих професій** | Первинна професійна підготовка*** | Професійно-технічне навчання осіб, які не мали робочої професії або спеціальності іншого освітньо-кваліфікаційного рівня, що забезпечує рівень професійної кваліфікації, необхідний для продуктивної професійної діяльності |

| Перепідготовка | Професійно-технічне навчання, спрямоване на освоєння іншої професії робітниками, які вже отримали первинну професійну підготовку | |

| Підвищення кваліфікації | Професійно-технічне навчання працівників, що дозволяє розширювати та поглиблювати раніше отримані знання, уміння і навики на рівні вимог виробництва або сфери послуг | |

| Керівники, професіонали та фахівці | Перепідготовка | Професійне навчання, спрямоване на освоєння іншої професії працівниками, які отримали первинну професійну підготовку |

| Стажування | Набуття особою досвіду виконання завдань та обов’язків певної професійної діяльності або галузі знань | |

| Спеціалізація | Профільна спеціалізована підготовка для отримання особою здатності виконувати окремі завдання та обов’язки, що мають особливості в межах спеціальності | |

| Підвищення кваліфікації | Підвищення рівня готовності особи до виконання її професійних завдань та обов’язків або набуття особою здатності виконувати додаткові завдання та обов’язки за допомогою здобуття нових знань/умінь у межах професійної діяльності або галузі знань | |

| * Відносити працівників до категорії робітників або керівників/професіоналів/спеціалістів потрібно на підставі Класифікатора професій ДК 003:2010. Наприклад, професії, що належать до керівників, професіоналів і фахівців, названі під кодами 1110 — 1496, 2111.1 — 2490 і 3111 — 3590 відповідно. У їх числі, зокрема, керівники та майстри виробничих ділянок, інженери, економісти, аудитори, бухгалтери, юристи тощо. Що стосується робочих професій, вони перелічені, зокрема, під кодами 6111 — 6154, 7111 — 7990, 8111 — 8990. До них належать зварники, електрики, монтажники, малярі, м’ясники тощо. ** Якщо з будь-яких причин робочу професію опановує працівник з вищою освітою, таке навчання проводиться на загальних підставах. Це випливає, зокрема, з п. 2.4 Положення № 127/151. *** Первинну професійну підготовку на виробництві проводять для осіб, яких роботодавець зарахував учнями (п. 2.3 Положення № 127/151). | ||

Крім того, формальне навчання включає і здобуття працівниками вищої освіти. Прямо про це Закон № 4312 не говорить, але це й не важливо. Для нас тут головніше — перш за все, з податкової точки зору — те, що здобування вищої освіти теж охоплюється поняттям «професійна підготовка» (це випливає, зокрема, з пп. 8 і 21 Закону про вищу освіту).

І запам’ятайте ще один момент: формальне навчання може проводитися в різних формах — очне, вечірнє, заочне (дистанційне), з відривом / без відриву від виробництва тощо. Так от: на вид навчання це не впливає.

Тобто, наприклад, первинна професійна підготовка, що проводиться заочно, є такою ж професійною підготовкою, як і денна*

* Водночас форма навчання впливає на трудові пільги працівника згідно з КЗпП.

Тепер пройдемося по неформальному навчанню. Це набуття працівниками професійних знань, умінь і навичок, не регламентоване місцем такого набуття, строком та формою навчання (ч. 1 ст. 1 Закону № 4312). З головними ознаками такого навчання ви вже ознайомилися вище. При цьому врахуйте: щоб його проводити, ліцензія не потрібна. Адже, як ми вже зазначали, його проходження роботодавець оформляє не документом про освіту, а довідкою (п. 2.1 Положення № 127/151).

Сама по собі така довідка нічого не «важить», але у працівника є можливість закріпити результати такого навчання офіційно: свідоцтвом або сертифікатом**. Для цього він повинен підтвердити свої знання перед суб’єктами підтвердження — за правилами, затвердженими постановою Кабміну від 15.05.2013 р. № 340 (ср. ). При цьому запам’ятайте декілька нюансів. По-перше, таке підтвердження допускається тільки за трьома робочими професіями: кухар, зварник та охоронник (на це вказує спеціальний Перелік, затверджений наказом Мінсоцполітики від 23.12.2013 р. № 886).

** Щоправда, цікаво, що ані таке свідоцтво, ані сертифікат не є документами про освіту в розумінні постанови Кабміну від 12.11.97 р. № 1260.

По-друге, це платно, причому фінансувати подібні заходи може як працівник, так і роботодавець.

У принципі, це всі види професійного навчання.

Але ви можете запитати: а як бути з курсами, семінарами, тренінгами тощо

Запам’ятайте важливу деталь: такі заходи незалежно від назви та спрямованості (зокрема, з питань бізнесу, права, бухгалтерського обліку, МСФЗ тощо) навчанням не є. Це інформаційно-консультаційні послуги.

Причому розмежовувати їх потрібно не тільки через різний порядок оформлення та перелік трудових пільг учнів, а також через відмінності в оподаткуванні. Тільки як це зробити? Головний критерій для такого розмежування — документ, що видається за підсумками заходу. Якщо в частині навчання ним виступає документ про освіту встановленого зразка (а в частині неформального навчання — свідоцтво або сертифікат), то в частині інформаційно-консультаційних послуг — акт і, як правило, якийсь документ, що підтверджує участь у заході (сертифікат, диплом, свідоцтво тощо). При цьому зауважте: зазначений підхід не зміниться навіть у тому випадку, якщо такий документ є обов’язковим для тієї чи іншої діяльності — наприклад, сертифікат аудитора.

Організація навчання

Загальні відомості. Завдання з організації професійного навчання працівників лежить на плечах роботодавця (ч. 2 ст. 3, ч. 1 ст. 6 Закону № 4312). За загальним правилом, це стосується всіх працівників*: у тому числі тих, які працюють неповний/скорочений час, сумісників, що працюють за контрактом, тощо При цьому конкретний порядок поведінки працівника і роботодавця краще за все зафіксувати на рівні колективного договору або наказу по підприємству (принаймні у частині, не врегульованій законодавством).

* Але, зауважте: саме працівників. Для осіб, які виконують роботи / надають послуги за ЦПД (навіть якщо він називається «трудова угода»), ці правила не діють. З нюансами навчання осіб, які не перебувають з вами у трудових відносинах, ви можете ознайомитися у статті на с. 13 цього номера.

Як ми вже зазначали, навчання може бути:

— обов’язковим — якщо це передбачено законодавством, угодою, колективним договором. Увага: якщо законодавство зобов’язало працівника періодично проходити підвищення кваліфікації (або інший вид навчання — див. вище) — як умова для продовження роботи — але він відмовляється робити це або не проходить його, роботодавець має право звільнити його на підставі п. 2 ч. 1 ст. 40 КЗпП**. Якщо ж обов’язковість періодичного підвищення кваліфікації працівником (проходження іншого виду навчання) прописана на рівні колективного договору, то в разі відмови працівника від її проходження, вважаємо, його можна притягнути до дисциплінарної відповідальності;

** Щоправда, за умови, що такого працівника неможливо перевести з його згоди на іншу роботу.

— добровільним — причому в такому разі ініціатива може йти як від працівника, так і від роботодавця***. При цьому врахуйте: в останньому випадку, якщо працівник відмовляється від проходження такого навчання, роботодавець, у загальному випадку, не має права на цій підставі ані притягнути його до дисциплінарної відповідальності, ані звільнити.

*** За бажанням, для таких випадків у колективному договорі можна прописати умови, за яких працівник може претендувати на навчання за рахунок роботодавця. Наприклад, мінімальний строк роботи для цього, успішне виконання поставлених завдань тощо.

Як обов’язкове, так і добровільне навчання може здійснюватися тільки з відома працівника. Тому перед направленням працівника на навчання будь-якого виду від нього варто отримати заяву в довільній формі (при цьому в ній бажано зазначити напрям навчання).

Договір про навчання. Якщо працівник навчатиметься в навчальному закладі (зокрема, вищому або професійно-технічному), то йому, перш за все, потрібно туди вступити. Якщо все пройшло успішно і працівника зараховують, саме час укласти з таким навчальним закладом договір про навчання. Роблять це, як правило, уже після того, як навчальний заклад затверджує наказ про зарахування (див., зокрема, п. 3 розд. XVII Умов № 1172*). Що стосується самого договору, то орієнтуватися поки що варто на форму, затверджену наказом МОН від 11.03.2002 р. № 183**. Договір буде двостороннім, але на користь третьої особи — працівника. Однією стороною такого договору виступає навчальний заклад (виконавець), іншою — роботодавець (замовник). При цьому працівнику, на користь якого укладено такий договір, теж доведеться його підписати (тим більше, це передбачено самою формою договору — див. вище).

* Умови прийому на навчання до вищих навчальних закладів України в 2015 році, затверджені наказом МОН від 15.10.2014 р. № 1172.

** Форму типового договору з вишем (під новий Закон про вищу освіту) повинен затвердити Кабмін. Але він цього ще не зробив.

Також радимо звернути увагу на такий момент: якщо працівник уже підписав договір про навчання, розірвати його в односторонньому порядку роботодавець не має права (за умови, що зворотне не записане в самому договорі). Принаймні саме такий висновок випливає з ч. 2 і 3 ст. 636 ЦКУ. Причому цікаво ось що: такий договір є цивільно-правовим і не містить прив’язки до трудових відносин.

А це означає, що формально навіть у разі звільнення працівника його навчання доведеться продовжувати оплачувати***

*** Водночас за певних умов ви зможете стягнути з нього цю суму (див. наступний розділ).

Але врахуйте: вище ви ознайомилися тільки з одним із договорів, з якими ви матимете справу при навчанні працівників. Причому зі зрозумілих причин його укладення є обов’язковим. Водночас може бути ще один договір, але вже не з навчальним закладом, а з працівником. Йому присвячено весь наступний розділ.

Договір про відробіток

Такий договір укладається при направленні особи (у нашому випадку — працівника) до навчального закладу, причому незалежно від того, що це — виш чи ПТУ. При цьому запам’ятайте: його укладення — ваше право, а не обов’язок (ч. 4 ст. 34 Закону про зайнятість). Але враховуючи функції, які він виконує (дозволяє стягнути вартість навчання з працівника в разі його звільнення, а також рятує від наслідків з ПДФО і ВЗ), нехтувати ним не варто. Цей договір не потрібний, хіба що, при формальному навчанні у роботодавця і при неформальному навчанні****.

**** Головна причина такого висновку — відсутність направлення до навчального закладу, а саме до нього прив’язується ч. 4 ст. 34 Закону про зайнятість.

Як ви назвете цей договір (про навчання, про направлення до навчального закладу, про відробіток тощо) — значення не має. Укласти його потрібно у письмовій формі (це випливає із суті відносин і важливо для податкових цілей — п.п. 165.1.21 ПКУ). При цьому нотаріальне посвідчення не потрібне. Що стосується самої форми, то її не затверджено, але як орієнтир можете використовувати форму, затверджену наказом Міністерства праці та соціальної політики України від 10.08.2010 р. № 232.

Умови договору ви фіксуватимете на власний розсуд. Але водночас тут є декілька принципових моментів. Їх ми зараз і розберемо.

Момент перший: за цим договором працівник зобов’язаний відпрацювати у роботодавця протягом узгодженого ними строку. Розберемо цю умову детальніше:

— цей проміжок часу працівник повинен відпрацювати на умовах трудового договору (тобто різного роду ЦПД для цього не годяться). При цьому вид такого трудового договору значення не має: це може бути сумісництво, неповний робочий час тощо;

— конкретний строк відробітку зафіксуйте в договорі. Але з його визначенням не все так просто: неузгодженість норм у цій частині створює пастку. Згідно з ч. 4 ст. 34 Закону про зайнятість строк відробітку має бути порівнянний із зобов’язаннями, узятими роботодавцем з оплати та строку навчання, але при цьому не може перевищувати 3 роки. У свою чергу, п.п. 165.1.21 ПКУ говорить, що строк такого відробітку має бути не менше 3 календарних років. Саме тому, якщо хочете уникнути наслідків з ПДФО та ВЗ і одночасно не порушити прав працівника згідно із Законом про зайнятість, договір доведеться укласти на строк 3 календарні роки. Причому зауважте: цей висновок не змінить ані розмір вартості навчання, ані тривалість такого навчання (зокрема, 4 роки для здобуття рівня бакалавра, 1 рік — магістра). Крім того, значення не матиме і те, що працівник на момент початку навчання вже міг у вас працювати (і навіть більше 3 років);

— момент, з якого відлічуватиметься строк відробітку, також варто прописати в договорі. При цьому, враховуючи п.п. 165.1.21 ПКУ, він повинен відлічуватися з 1 січня року, наступного за тим, в якому завершилося навчання*. Причому, як ми зазначили, період навчання в цей строк не включається.

* Судячи з усього, датою завершення навчання потрібно вважати дату затвердження наказу про відрахування з навчального закладу у зв’язку з таким завершенням.

Момент другий: в ідеалі, відпрацьовувати потрібно за спеціальністю і з урахуванням кваліфікації, які були отримані в навчальному закладі. Але в цій частині в договорі краще не прописувати будь-яких обмежень для працівника. Адже не виключено, що з часом він може виявитися корисним і на іншій посаді.

Момент третій: у договорі потрібно записати, що, якщо працівник звільниться до закінчення зазначеного вище строку, ви маєте право стягнути з нього всю вартість оплати або її частину — залежно від відпрацьованого строку. Конкретні умови та порядок такого відшкодування варто зафіксувати в договорі.

При цьому працівник не зобов’язаний відшкодовувати такі витрати тільки в декількох випадках. Їх перелік наведено в ч. 5 ст. 34 Закону про зайнятість. До них належать:

— установлення інвалідності (зокрема, це може бути п. 2 ч. 1 ст. 40 КЗпП);

— звільнення з ініціативи роботодавця, що не пов’язане із здійсненням працівником неправомірних дій. Перелік підстав для звільнення з ініціативи роботодавця міститься в ст. 40 і 41 КЗпП. При цьому в їх числі виділяються підстави, пов’язані з протиправними діями працівника: пп. 3, 4, 7, 8 ч. 1 ст. 40 і п. 1 ч. 1 ст. 41 КЗпП** (див. п. 22 постанови Пленуму ВСУ від 06.11.92 р. № 9);

** Вважаємо, до них можна віднести і п. 11 ч. 1 ст. 40 КЗпП.

— призов на військову службу або направлення на альтернативну (невійськову) службу. Щоправда, нагадаємо, що в деяких випадках ст. 119 КЗпП передбачає збереження для таких працівників місця роботи та середнього заробітку***;

*** Про це читайте «Податки та бухгалтерський облік», 2015, № 50.

— звільнення з власної ініціативи у зв’язку з порушенням роботодавцем трудового законодавства, угод, колективного або трудового договору. Ідеться про розірвання трудового договору згідно зі ст. 38 КЗпП. При цьому нагадаємо, що для звільнення за цією підставою значення має тільки факт порушення роботодавцем трудового законодавства, а не його поважність чи істотність (див. постанову ВСУ від 22.05.2013 р. у справі № 6-34цс13);

— необхідність догляду за дитиною-інвалідом та/або інвалідом I групи (незалежно від причин інвалідності).

Запам’ятайте: це правило діятиме незалежно від того, зафіксуєте ви ці випадки в договорі чи ні. Тобто, наприклад, звузити цей перелік не вийде — це буде підставою, щоб визнати таку умову договору недійсною ( ч. 1 ст. 203 ЦКУ). При цьому, на жаль, ці винятки не рятують вас від наслідків по ПДФО і ВЗ (у ПКУ вони не передбачені).

Момент четвертий: питання про те, як бути при достроковому відрахуванні працівника з навчального закладу, законодавством, на жаль, не врегульовано. Тому радимо вирішити його на рівні договору: наприклад, установити, що строк відробітку зменшується пропорційно вартості навчання, яка ще не була оплачена. Водночас, щоб уникнути наслідків по ПДФО і ВЗ, такий строк все одно не повинен бути менше 3 років — ПКУ в цій частині альтернатив не пропонує.

Момент п’ятий: цей договір не обмежує права працівника звільнитися в будь-який момент, коли він цього захоче. Зробити він це може з урахуванням загальних правил, передбачених КЗпП. Хіба що, у такому разі йому доведеться компенсувати вартість навчання.

висновки

Глобально, навчання працівників ділиться на формальне (за типовими навчальними планами, з видачею документа про освіту) та неформальне. Але є й інші критерії.

При направленні працівника на навчання до вишу укладається двосторонній договір між роботодавцем та вишем на користь 3-ї особи (працівника).

Якщо направляєте працівника до навчального закладу, ви маєте право укласти з ним договір про відпрацювання. У разі його звільнення до спливу строку відпрацювання ви у деяких випадках зможете стягнути з нього плату за навчання.