Дата «Х» — 15.09.2015 г.

На самом деле есть масса причин добровольно* сменить систему налогообложения. На упрощенке работать проще и дешевле, поэтому те, кто может, из числа общесистемщиков стараются перейти на единый налог.

* О принудительных переходах с ЕН на ОС мы в данном материале говорить не будем.

В то же время единоналожники, которые за три квартала успели набрать «пограничный» доход (близкий к максимально допустимому для них или близкий к миллиону**), хотят временно приостановить деятельность и подождать до конца года (вовсе не получая дохода). А ждать выгоднее на общей системе, так как при отсутствии дохода ни ЕСВ, ни НДФЛ не уплачиваются. Поэтому они переходят (часто временно) на общую систему, отказываясь от единого налога.

** Не превысить миллионный доход важно для тех упрощенцев, которые не хотят связываться с РРО.

В любом случае, все «мигранты» должны помнить о том, что

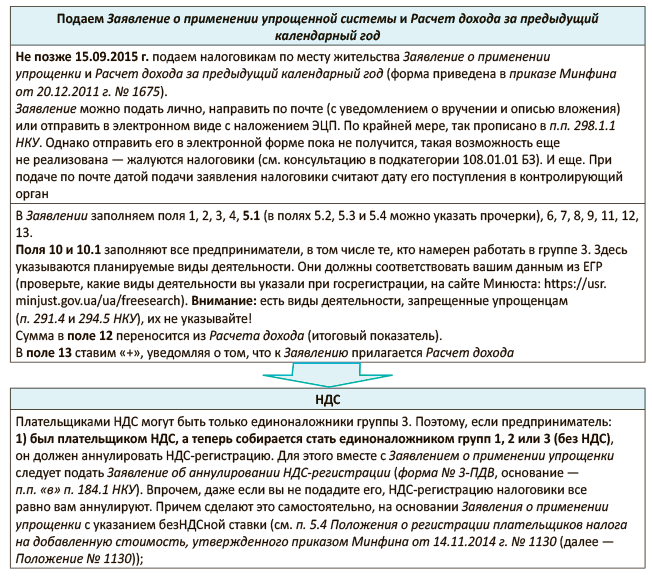

заявление о применении упрощенки следует подать не позднее 15.09.2015 г., а об отказе — не позднее 18.09.2015 г.

Если не успеете до этих дат, то следующая возможность перейти появится аж с нового года. Так что поторопитесь!

Важно! Если в 2015 году вы уже переходили с упрощенной системы на общую или осуществили двойной переход «общая — упрощенка — общая», то второй раз за год вернуться на упрощенку налоговики вам не разрешат. Это запрещено п.п. 298.1.4 НКУ. Тут уж придется подождать еще один квартал и стать упрощенцем с нового, 2016 года.

Кто может стать упрощенцем

Если вы решили стать единоналожником, то сначала определитесь, в какой группе работать. Основные условия и ограничения по группам упрощенцев приведем на рис. 1 — 3:

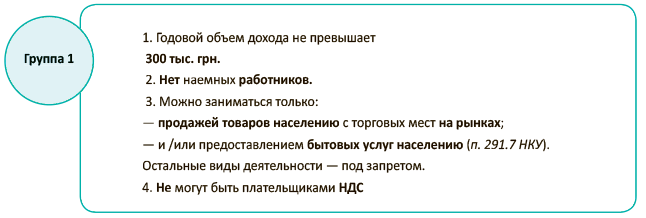

Рис. 1. Условия работы единоналожников в группе 1

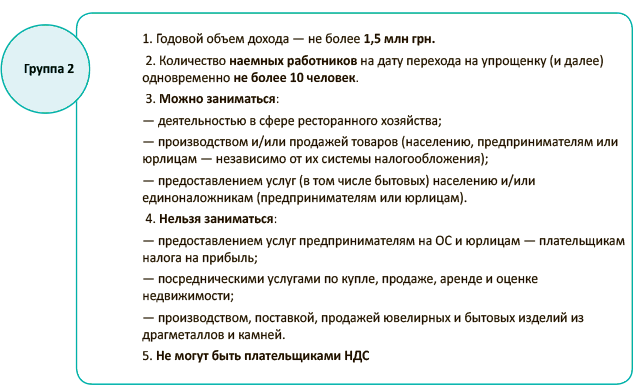

Рис. 2. Условия работы единоналожников в группе 2

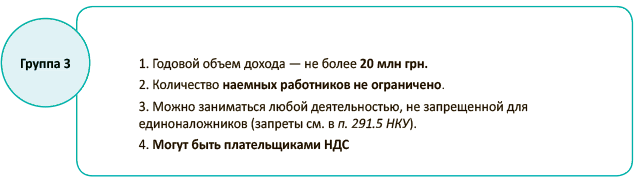

Рис. 3. Условия работы единоналожников в группе 3

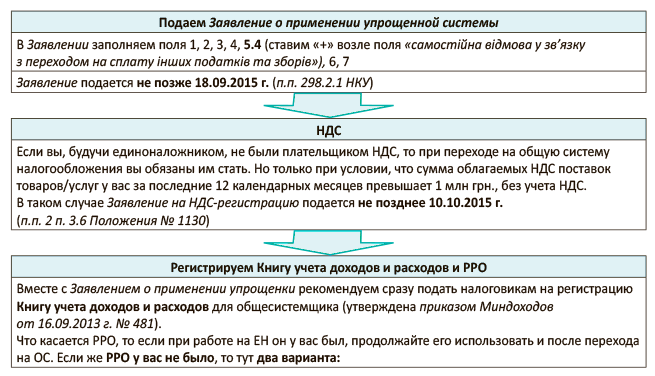

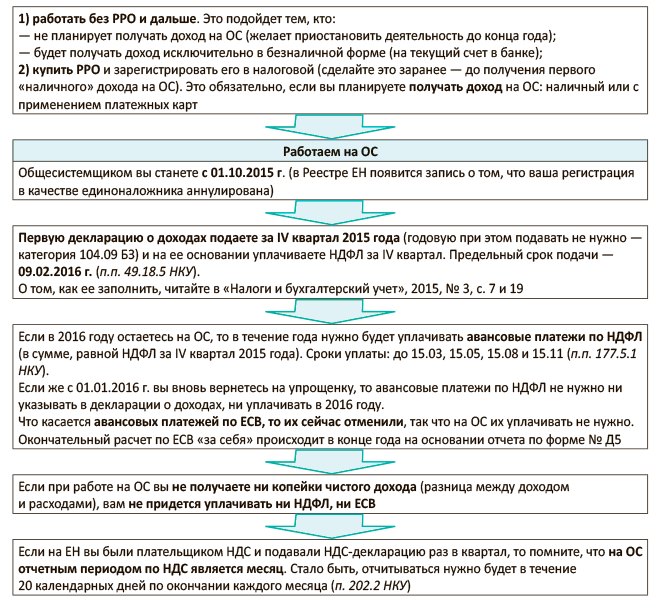

Как стать упрощенцем?

Алгоритм перехода ОС → ЕН

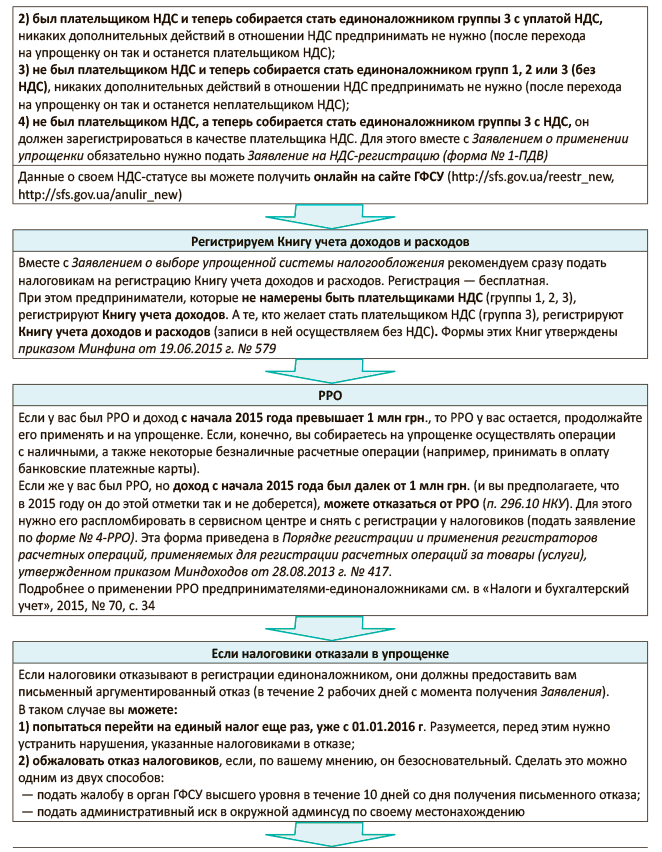

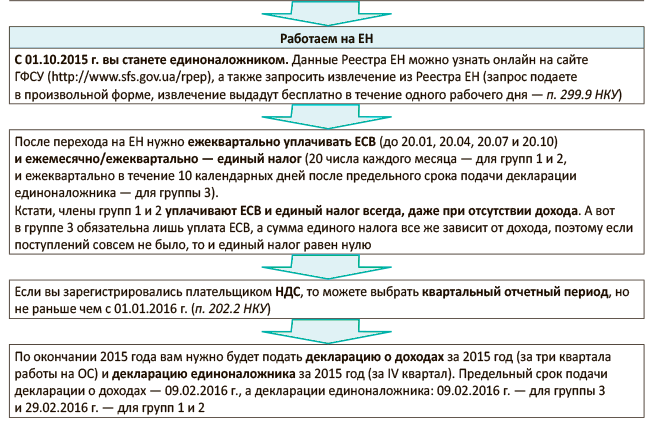

Как стать общесистемщиком?

Алгоритм перехода ЕН → ОС

Переходные операции

Таблица 1. ЕН (без НДС) → 01.10.2015 г. → ОС (с НДС)

| Операция на ОС | Последствия для учета доходов и расходов | НДС-последствия* |

| 1 | 2 | 3 |

| Получена оплата за товар, отгруженный до 01.10.2015 г. | Оплата включается в доходы (графа 2 Книги УДР). Закупочная стоимость товара идет в расходы (графа 6 Книги УДР), несмотря на то, что эти расходы были понесены в период работы на ЕН. Налоговики с этим не спорят (категория 104.05 БЗ). Важно! Чтобы учесть расходы, обязательно иметь платежный документ, подтверждающий факт покупки товаров | Налоговое обязательство (НО) и налоговый кредит (НК) по НДС не возникают, поскольку имеет место второе событие (завершающая операция), а значит, объект обложения отсутствует. С этим согласны и налоговики (категория 101.06 БЗ) |

| Отгружен товар, оплата за который поступила до 01.10.2015 г. | Доход не возникает. Расходы тоже отразить нельзя, поскольку нет связанного с ними дохода | |

| Получен товар, оплаченный до 01.10.2015 г. | Никак не отразится на величине расходов и дохода. Но стоимость этого товара можно будет включить в расходы позже (см. следующий пункт). Учтите! Если товар был продан еще в период работы на ЕН (под «продан» понимается получение оплаты за него), то поставить в расходы его закупочную стоимость уже никак не получится | |

| Оплачен поставщику товар, полученный на склад до 01.10.2015 г. | ||

| Продан товар, купленный до 01.10.2015 г. (и отгрузка покупателю, и оплата от него произошли после 01.10.2015 г.) | Полученная от покупателя оплата идет в доход. После получения оплаты закупочную стоимость товара можно включить в расходы (графа 6 Книги УДР). Правда, для этого обязателен документ, подтверждающий расходы на закупку данного товара | Поскольку оба события (и отгрузка товара, и получение оплаты за него) происходят после того, как предприниматель зарегистрировался плательщиком НДС, придется начислить НО при продаже товара. А вот НК отразить нельзя, так как на момент покупки товара предприниматель еще не был плательщиком НДС** |

| * Если предприниматель был плательщиком НДС на ЕН и остался им на ОС, смена системы налогообложения никак не отразится на НДС-учете. Разумеется, ничего не поменяется и в том случае, если он не был плательщиком НДС и не стал им. ** Выходом могли бы быть такие действия, предпринятые до перехода на ОС и до регистрации качестве плательщика НДС: возврат товаров поставщику, а затем (уже после НДС-регистрации) их повторная покупка (разумеется, с правом на НК), и дальнейшая продажа покупателям. | ||

Таблица 2. ОС → 01.10.2015 г. → ЕН

| Операция на ЕН | Последствия для учета доходов и расходов |

| 1 | 2 |

| Получена оплата за товар, отгруженный до 01.10.2015 г. | Доход записываем в графу 2 Книги УД(Р). Учет расходов единоналожники не ведут, кроме плательщиков НДС. Но даже они в этой ситуации расходы на закупку товара не отражают. Впрочем, сумма расходов никак не влияет на налогообложение упрощенца, так что это не важно |

| Отгружен товар, оплата за который поступила до 01.10.2015 г. | Доход не возникает ( п.п. 6 п. 292.11 НКУ). Расходов тоже нет |

| Получен товар, оплаченный до 01.10.2015 г. | Никак не отразится на величине расходов и дохода |

| Оплачен поставщику товар, полученный на склад до 01.10.2015 г. | Единоналожники, которые не являются плательщиками НДС, не отражают ни доход, ни расходы. Плательщики НДС могут записать эту сумму в графу 3 Книги УДР. Впрочем, эта сумма никак не влияет на налогообложение упрощенца |

| Продан товар, купленный до 01.10.2015 г. (и отгрузка покупателю, и оплата от него произошли после 01.10.2015 г.) | Доход записываем в графу 2 Книги УД(Р). Расходы не отражаем |

Таблица 3. НДС-последствия при переходе с ОС (с НДС) на ЕН (без НДС)

| Операция на ЕН | НДС-последствия |

| Получена оплата за товар, отгруженный до 01.10.2015 г. | НО и НК не отражаются, так как предприниматель уже снят с НДС-регистрации. Вместе с тем по первому событию (которое произошло еще на ОС с НДС) в свое время были начислены НО или НК. Что касается НО, то с ним ничего делать не нужно. А вот НК «убирается» до аннулирования НДС-регистрации (об этом см. ниже) |

| Отгружен товар, оплата за который поступила до 01.10.2015 г. | |

| Получен товар, оплаченный до 01.10.2015 г. | |

| Оплачен поставщику товар, полученный на склад до 01.10.2015 г. | |

| Товарные остатки, по которым был отражен НК до 01.10.2015 г. | Согласно п. 184.7 НКУ при аннулировании НДС-регистрации необходимо начислить НО по НДС на товарные остатки, по которым ранее был отражен НК, — исходя из обычных цен. Кроме того, налоговики считают, что НО нужно начислить и на дебиторскую задолженность (т. е. на товары оплаченные, но еще не полученные на момент аннулирования НДС-регистрации) — категория 101.01.05 БЗ. И хотя это требование не бесспорно, но во избежание прений с контролерами лучше их послушать. Все налоговые накладные в последнем периоде лучше составлять до 15.09.2015 г., а регистрировать — до 30.09.2015 г. ( п. 201.10 НКУ) |

| Ошибки по НДС | Если вы обнаружите ошибку по НДС уже после аннулирования НДС-регистрации, то самостоятельно ее исправить (подать уточняющий расчет) не сможете — налоговики против (категория 101.28 БЗ) |