Об исправлении отрицательных ошибок говорят пп. 5 и 6 разд. VI Порядка № 21. Правда, «заточены» они под новую форму УР и декларации и «новые» ошибки — в периодах с 01.01.2016 г. Поэтому сперва все внимание — им.

«Новые» ошибки — после 01.01.2016 г.

С ними проще всего. В целом, подход к исправлению отрицательных ошибок сохранился и обусловлен характерным свойством отрицательных ошибок. Поскольку отрицательное значение (ОЗ) является «перетекающим» (может переходить из декларации в декларацию несколько периодов), ошибки в нем могут отразиться на периодах за «ошибочным». То есть повлиять в следующих декларациях на расчеты с бюджетом: «налог к уплате» (стр. 18) или «бюджетное возмещение (БВ)» (стр. 20.2).

А потому, прежде всего, нужно проследить дальнейшую судьбу ошибки и выяснить, какой она была: «влияющей» или «невлияющей». То есть повлияла ли ошибка (в периодах после «ошибочного») на расчеты с бюджетом или нет. Зачем? От этого зависит порядок исправлений (см. рис. на с. 24).

«Старые» ошибки — в периодах до 01.01.2016 г.

Проблема в том, что их придется исправлять также через новый УР (согласно п. 1 разд. IV Порядка № 21 УР составляют по форме, действующей на дату подачи). Однако форма декларации неоднократно изменялась. Теперь в ней новые нумерация и названия строк. При этом никаких подробностей исправления «старых» ошибок Порядок № 21 не содержит.

Поэтому по аналогии с исправлением «новых» ошибок, алгоритм исправления «старых» ошибок вырисовывается такой.

Шаг 1. Выявив «старую» ошибку, заполнить «для себя» правильно все последующие декларации (за периоды после «ошибочного») — соответственно по форме, действовавшей в тот период.

По данным этих деклараций выяснить влияние ошибки: влияла ли ошибка в них на расчеты с бюджетом или не влияла. То есть посмотреть: изменилось ли в них (после исправления ошибки) значение стр. 23 или 25. Заметьте, что:

по «старым» ошибкам влияние на расчеты с бюджетом отслеживаем по старым правилам (т. е. определяя, влияла ли ошибка в старых декларациях на стр. 23 и 25*)

* Если при этом «старая» ошибка перетекает в «новые» декларации 2016 года, то дальше в них влияние на расчеты с бюджетом отслеживаем уже по новым правилам (т. е. смотрим, влияла ли ошибка в них на стр. 18 и 20.2, как это предусмотрено п. 1 разд. VI Порядка № 21).

Шаг 2. По данным этих деклараций составляем УР по новой форме (один или несколько — если ошибка влияла на расчеты с бюджетом в нескольких периодах), учитывая сопоставимость строк.

Например, если ошибка повлияла на переходящий «минус» из стр. 24 старой декларации, то в УР итоги исправлений засветятся в стр. 21 (аналог старой стр. 24). Если же в каком-то из периодов ошибка изменила налог к уплате (стр. 25 старых деклараций), то исправления затронут подобную ей стр. 18 УР (а если в таком «ошибочном» периоде возникла недоплата, то и стр. 18.3 — 3 % самоштраф). Подробнее о соответствии строк новой и старых деклараций см. таблицу на с. 40.

Рассмотрим следующий пример.

Пример. В декабре 2015 года ошибочно завышены НО на 1600 грн. (дважды одну и ту же сумму обязательств включили в декларацию). Строки деклараций за декабрь 2015 года — февраль 2016 года заполнены так:

| Строки: | Ошибочный вариант (заполнено плательщиком) | Верный вариант (следовало заполнить) | ||||

| 2015 год | 2016 год | 2015 год | 2016 год | |||

| декабрь | январь | февраль | декабрь | январь | февраль | |

| 1 | 3000 | 2700 | 7500 | 1400 | 2700 | 7500 |

| 10 | 9000 | 1200 | 2000 | 9000 | 1200 | 2000 |

| 16.1* | 6000 | 4500 | 7600 | 6100 | ||

| 18 | 1000 | |||||

| 19 | 6000 | 4500 | 7600 | 6100 | 600 | |

| 20.1 | ||||||

| 21 | 4500 | 6100 | 600 | |||

| 22 | 6000 | 7600 | ||||

| 24 | 6000 | 7600 | ||||

| * В строку 16.1 декларации за январь 2016 года переносили значение строки 24 декларации за декабрь 2015 года. Дальше в строку 16.1 переносят значение строки 21 предыдущего отчетного (налогового) периода. | ||||||

Ошибка декабря в дальнейшем повлияла (!) на расчеты с бюджетом (стр. 18 февраля). Поэтому, чтобы ее исправить, подаем (предположим, в марте) два УР: к декабрю и к февралю.

фрагмент УР к декларации за декабрь 2015 года

| Строка УР | Графы УР | ||

| 4 | 5 | 6 | |

| 1.1 (Д5) | 3000 | 1400 | -1600 |

| 19 | 6000 | 7600 | 1600 |

| 21 (Д2)* | 6000 | 7600 | 1600 |

| * Хотя в декабрьской декларации была заполнена стр. 24, в новой форме УР ее аналог — последняя стр. 21 (поэтому в ней и показываем изменение стр. 24 декабрьской декларации). | |||

Вместе с этим УР подаем «уточняющие» приложения: Д5 (на «-1600») и Д2 (на «+1600» декабря). Заметьте: несмотря на то, что с декларацией за декабрь 2015 года приложение Д2 не подавали, с УР «уточняющее» приложение Д2 подать придется (поскольку в УР заполнена стр. 21; подробнее этот момент еще рассмотрим дальше).

фрагмент УР к декларации за февраль 2016 года

| Строка УР | Графы УР | ||

| 4 | 5 | 6 | |

| 16.1 | 4500 | 6100 | 1600 |

| 18 | 1000 | -1000 | |

| 19 | 600 | 600 | |

| 21 (Д2) | 600 | 600 | |

Поскольку в УР заполнена стр. 21, с ним также подаем «уточняющее» приложение Д2, где расшифровываем возникшее после исправления ошибки переходящее отрицательное значение (т. е. «+600», которые родом с декабря).

В итоге после исправления ошибки возникнет переплата налога за февраль (1000 грн., которая отразится у плательщика в карточке лицевого счета), а также переходящий «минус» февраля (600 грн. из декабря), который из УР следует перенести в стр. 16.2 декларации за период, в котором подали УР (подробнее об этом переносе см. статью на с. 30).

Ну а теперь — несколько моментов.

«Уточняющее» Д2 к стр. 21 УР

Расшифровывать переходящий «минус» (из стр. 21) в обновленном приложении Д2 стали совсем недавно — с декларации за январь/I квартал 2016 года.

Однако стр. 21 в УР будем заполнять и в тех случаях, если исправляем «старые» ошибки. А при заполнении этой строки форма УР автоматом (!) требует подавать Д2. К тому же всем известно следующее правило: если исправляем ошибки в строках декларации, к которым предусмотрены приложения, такие приложения (с уточненными данными) также подаем вместе с УР ( п. 8 разд. VI Порядка № 21).

Поэтому, исправляя «старые» ошибки и заполняя в УР стр. 21, придется составлять приложение Д2 и к тем древним периодам, в которых Д2 и в помине не было. Возьмем хотя бы наш пример, когда стр. 21 (гр. 6 на «+1600») «всплыла» в УР к декабрю 2015 года. Хотя с декабрьской декларацией приложение Д2 не подавали, заполненная в УР стр. 21 формально требует составить к ней «уточняющее» приложение Д2 и в нем расшифровать прибавку отрицательного значения в «+1600».

Правда, смотрите: дальше из этого значения к февралю дошло только «600». Эти «600» опять придется расписать в «уточняющем» Д2, которое уже подать с УР к февралю. В общем, возьмите на заметку: гр. 6 стр. 21 УР придется расшифровать в «уточняющем» Д2.

«Лимит-окошко» стр. 19.1

Напомним, что лимит регистрации в специальном окошке проставляют, если в декларации возникло отрицательное значение (т. е. заполнена стр. 19). А вот в «положительных» декларациях (когда стр. 19 не заполнена) лимит в этом окошке не указывают (подкатегория 101.20 БЗ).

Важно! Раньше при исправлении ошибок в это окошко УР переносили значение лимита из «ошибочной» декларации. Однако сегодня форма нового УР требует иное: в окошке стр. 19.1 УР указывать лимит регистрации на дату подачи УР (см. название строки). Наверное, для того, чтобы ограничить возможность дозаявления БВ, если на дату подачи УР лимита не хватает. Вернемся к нашему примеру и поясним на цифрах.

Допустим, что возникшие в конечном счете после исправления ошибки 600 грн. «минуса» (которые, предположим, оплачены и «вписывались» в лимит по февральской декларации) плательщик тут же (во втором УР к февралю) хочет заявить к БВ. Тогда нужно проверить лимит на дату подачу УР, поскольку заявить БВ можно лишь при «достаточном» лимите (т. е. если лимит на дату подачи УР не меньше 600 грн.).

Наверняка это задумано для стыковки с формулой из п. 2001.3 НКУ. Ведь только присмотритесь: по операциям начиная с 1 июля 2015 года БВ, заявленное по УР (как и БВ по декларации), в формуле уменьшает (!) лимит через показатель ∑Відшкод ( п. 9 Порядка № 569). Вот и выходит, что лимит нельзя уменьшить на сумму больше, чем он есть. А значит, и дозаявить БВ по УР в сумме, большей самого лимита на дату подачи УР, не получится. В общем, важен лимит на дату подачи УР и чтобы БВ-прибавка из гр. 6 стр. 20.2 УР «вписывалась» и в «старый» лимит, и в «свежий» (двойное условие — одновременное соответствие двум лимитам).

Поэтому в окошко стр. 19.1 УР теперь заносим «контрольный» лимит на дату подачи УР. С учетом этого условия заполнить стр. 19.1 – 20 УР, полагаем, нужно так:

Как заполнить стр. 19.1 и 20 УР

| Строки УР | Как заполнять графы УР: | |||

| гр. 4 | гр. 5 | гр. 6 | ||

| 19.1 | в окошке стр. 19.1 УР проставляют лимит на дату подачи УР | переносим данные из «ошибочной» декларации | заполняем с учетом «свежего» лимита на дату подачи УР (проставленного в окошке стр. 19.1)* | выводим разницу (гр. 5 - гр. 4) |

| 20 | ||||

| * При заполнении гр. 5 УР, полагаем, не должно смущать название стр. 20 (говорящее о лимите «на момент подання податкової декларації»). Все дело в том, что названия строк в форме УР аналогичны декларации. Однако заполнять гр. 5 (и по стр. 19.1, и по стр. 20), считаем, следует с учетом «свежего» (указанного в окошке стр. 19.1) лимита на дату подачи УР (а при БВ — еще и с оглядкой на величину старого лимита). | ||||

Конечно, лучше, чтобы свое слово сказали контролеры. Пока что — тишина.

Однако как быть, если в «ошибочной» декларации было заявлено БВ? Рассмотрим этом случай дальше (условившись, что БВ посчитали верно и ошибка на него не повлияла, т. е. необходимости в корректировке его суммы нет).

Если в «ошибочной» декларации было заявлено БВ. Волнующий вопрос: как заполнять гр. 5 УР (по стр. 19.1 и 20) в этом случае? Пока налоговики молчат, выскажем свои предположения на этот счет. Полагаем, здесь все будет зависеть от величины лимита регистрации на дату подачи УР.

Если лимит на дату подачи УР больше суммы БВ, заявленного в «ошибочной» декларации, думаем, вполне возможно пересчитать гр. 5 по стр. 19.1 и 20 с учетом «свежего» лимита на дату подачи УР (при этом сумму БВ в гр. 5 по стр. 20.2 УР занести такой же, как была, т. е. как и в гр. 4).

А вот если лимит на дату подачи УР уменьшился (стал меньше ранее заявленного БВ) то урезать и вписывать в гр. 5 УР по стр. 20.2 усеченное БВ (ввиду уменьшения лимита), думаем, было бы неверно.

Судите сами. Допустим, что в «ошибочной» декларации было заявлено БВ, которое потом уже даже получили. Затем решили исправиться и добавить ошибочно неучтенный НК. Однако на дату подачи УР лимит оказался меньше, чем сумма ранее заявленного БВ. Не урезать же в этом случае сумму прошлого БВ только из-за того, что теперь лимит уменьшился? Для этого никаких оснований нет. Иначе это может повлечь за собой совсем нелепые последствия, когда придется вообще отминусовать ранее заявленное БВ!

Да и, по правде говоря, «свежий» лимит к уже заявленному старому БВ не имеет никакого отношения. А это, как мы выяснили выше, своего рода контрольный показатель для потенциального БВ (которое заявлять только собираемся).

Поэтому считаем, что в таком случае придется поступить следующим образом: (1) в окошко стр. 19.1 УР для справки вписать «свежий» лимит на дату подачи УР (как того требует форма УР), однако невзирая на него (2) гр. 5 по стр. 19.1 и 20 УР заполнить с учетом «старого» (!) лимита. То есть гр. 5 стр. 19.1 (сумму превышения) пересчитать с учетом «старого» лимита, а сумму БВ оставить прежней (т. е. в гр. 5 по стр. 20.2 перенести данные из гр. 4 и под «свежий» лимит старое БВ не пересчитывать*).

* Если по УР хотим дозаявить БВ (право на которое имели в «ошибочном» периоде, т. е. «старый» лимит это позволял), то в гр. 5 по стр. 20.2 УР можем поставить сумму больше, чем в гр. 4, но только при условии, что БВ-прибавка (т. е. гр. 6 стр. 20.2 УР) вписалась в «свежий» лимит (указанный в окошке стр. 19.1 УР).

Правда, пока неясно, пропустит ли программное обеспечение такой УР, пройдет ли он арифметический контроль. Если возникнут сложности, придется действовать по обстановке: возможно, что налоговики потребуют пояснить такое заполнение гр. 5 и причину расхождений. Либо как вариант — в окошке стр. 19.1 придется проставлять старый лимит, с учетом которого заполняем гр. 5 по стр. 19.1 и 20 УР (и в случае вопросов налоговиков пояснять, почему он отличается от текущего).

Остается дожидаться, когда свою позицию по этому вопросу озвучат контролеры.

Кстати, менять направление заявленного возмещения (скажем, с «денежного» (стр. 20.2.1) на погашение налогового долга или других платежей, уплачиваемых в госбюджет (стр. 20.2.2**)) можно также через УР ( п. 5 разд. IV Порядка № 21).

** Второй способ возмещения, заработавший с 2016 года ( п.п. «б» п. 200.4 НКУ).

Ну и о совсем старых ошибках.

Ошибки в дофевральском «минусе»

Напомним, что это ошибки, допущенные в cовсем давних периодах — по январь 2015 года/IV квартал 2014 года включительно. То есть когда в первом периоде возникновения «минус» учитывали в стр. 19 и 20.2 старой декларации, и только в следующем периоде (если он был оплачен) могли заявлять к возмещению.

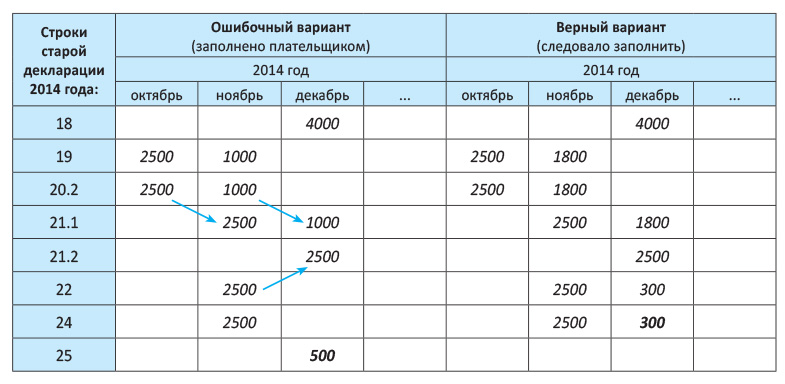

Проиллюстрируем это на примере (допустим, что ошиблись в ноябре 2014 года — занижен НК на 800 грн.):

Так как ошиблись в ноябре (что дальше повлияло на стр. 25 декабря), придется подать два УР: к ноябрю и декабрю. При этом ничего не остается, как вопреки старым правилам учета в УР к ноябрю (новой формы) сложить свежий «минус» ноября и «предыдущий» октября:

фрагмент УР к декларации за ноябрь 2014 года

| Строка УР | Графы УР | ||

| 4 | 5 | 6 | |

| 16.1 | 2500 | 2500 | |

| 19 | 1000 | 1800 | 800 |

| 21 (Д2) | 3500* | 4300* | 800 |

| * Хотя в стр. 24 ноябрьской декларации переходящий «минус» составлял лишь «2500», при заполнении стр. 21 нового УР пришлось приплюсовать в эту строку и свежий «минус» ноября («1000»), который раньше по старым правилам в переходящий «минус» не включали. Однако по-другому в новой форме УР ситуацию не исправить. Кстати,если бы эту ошибку допустили не в ноябре, а, скажем, в октябре (т. е. не учли бы НК в сумме 800 грн.), то в новом УР к октябрю также пришлось бы заполнить стр. 19 и вопреки старым правилам следом заполнить «переходящую» стр. 21 УР (в общем, «+800» попали бы и в стр. 19, и в стр. 21 УР, как вынуждает форма УР). | |||

фрагмент УР к декларации за декабрь 2014 года

| Строка УР | Графы УР | ||

| 4 | 5 | 6 | |

| 16.1 | 3500* | 4300* | 800* |

| 18 | 500 | - 500 | |

| 19 | 300 | 300 | |

| 21 (Д2) | 300 | 300 | |

| * Заметьте, что в следующем УР к декабрю эти же суммы переходящего «минуса» отражаем в стр. 16.1 УР. | |||

Поскольку в каждом УР заполнена стр. 21, придется подавать «уточняющие» Д2.

И не смущайтесь, что потом с дофевральским «минусом» приключилась своя история (в феврале-июне 2015 года его учитывали в отдельном разделе IV декларации), а затем в конце концов вернули в раздел III и стр. 20.2 июля 2015 года. Если ошиблись в отрицательном значении в периодах до (!) февраля 2015 года, такие ошибки исправляют, подавая УР к тому «древнему» периоду, в котором была допущена ошибка (а не, скажем, к февралю или июлю 2015 года). Так как в примере ошиблись в ноябре, УР составляем к ноябрю.

Другое дело, если, например, до февраля (июля) 2015 года такой дофевральский «минус» по декларациям учитывали верно, однако в стр. 26 февраля (стр. 20.2 июля) его перенести забыли. Тогда действительно это ошибка февраля (июля). Поэтому исправить ее нужно, подав УР к февралю (июлю) (и восстанавливая этот «минус» по стр. 16.1 УР).

выводы

Для исправления ошибок в отрицательном значении важно проследить дальнейшую судьбу ошибки — выяснить,: повлияла ли она на расчеты с бюджетом в следующих периодах или нет.

В декларациях, составленных начиная с января/I квартала 2016 года, влияние на расчеты с бюджетом определяют по стр. 18 и 20.2, а в более старых декларациях — по стр. 25 и 23.

Ошибки в старых декларациях (т. е. допущенные до 01.01.2016 г.) придется исправлять через новый УР, учитывая сопоставимость строк.