Про виправлення від’ємних помилок йдеться в п.п. 5 і 6 розд. VI Порядку № 21. Щоправда, «заточені» вони під нові форми УР і декларації і «нові» помилки — у періодах з 01.01.2016 р. Тому спершу вся увага — їм.

«Нові» помилки — після 01.01.2016 р.

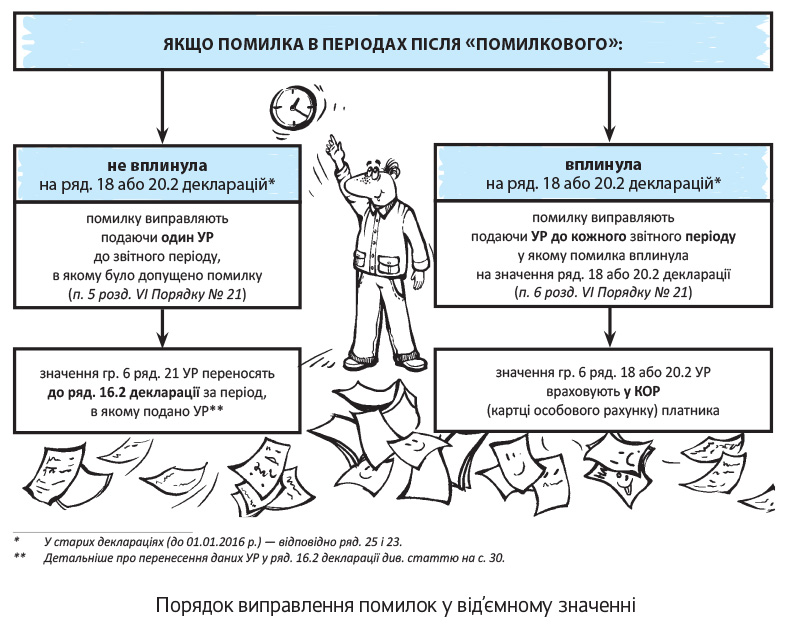

З ними найпростіше. У цілому, підхід до виправлення від’ємних помилок зберігся і зумовлений характерною властивістю від’ємних помилок. Оскільки від’ємне значення (ВЗ) є таким, що «перетікає» (може переходити з декларації в декларацію декілька періодів), помилки в ньому можуть відобразитися на періодах за «помилковим». Тобто вплинути в наступних деклараціях на розрахунки з бюджетом: «податок до сплати» (ряд. 18) або «бюджетне відшкодування (БВ)» (ряд. 20.2).

А тому, перш за все, потрібно простежити подальшу долю помилки і з’ясувати, якою вона була: такою, що «впливає» чи «не впливає». Тобто вплинула помилка (у періодах після «помилкового») на розрахунки з бюджетом чи ні. Навіщо? Від цього залежить порядок виправлень (див. рис. на с. 24).

«Старі» помилки — у періодах до 01.01.2016 р.

Проблема в тому, що їх доведеться виправляти також через новий УР (згідно з п. 1 розд. IV Порядку № 21 УР складають за формою, що діє на дату подання). Проте форма декларації неодноразово змінювалася. Тепер у ній нові нумерація і назви рядків. При цьому жодних подробиць виправлення «старих» помилок Порядок № 21 не містить.

Тому за аналогією з виправленням «нових» помилок, алгоритм виправлення «старих» помилок вимальовувався такий.

Крок 1. Виявивши «стару» помилку, заповнити «для себе» правильно всі наступні декларації (за періоди після «помилкового») — відповідно за формою, що діяла в той період.

За даними цих декларацій з’ясувати вплив помилки: впливала помилка в них на розрахунки з бюджетом чи не впливала. Тобто поглянути: чи змінилося в них (після виправлення помилки) значення ряд. 23 або 25. Зауважте, що:

за «старими» помилками вплив на розрахунки з бюджетом відстежуємо за старими правилами (тобто визначаючи, чи впливала помилка у старих деклараціях на ряд. 23 і 25*)

* Якщо при цьому «стара» помилка перетікає в «нові» декларації 2016 року, то далі в них вплив на розрахунки з бюджетом відстежуємо вже за новими правилами (тобто дивимося, чи впливала помилка в них на ряд. 18 і 20.2, як це передбачено п. 1 розд. VI Порядку № 21).

Крок 2. За даними цих декларацій складаємо УР за новою формою (один або декілька — якщо помилка впливала на розрахунки з бюджетом у декількох періодах), ураховуючи відповідність рядків.

Наприклад, якщо помилка вплинула на перехідний «мінус» із ряд. 24 старої декларації, то в УР підсумки виправлень засвітяться в ряд. 21 (аналог старого ряд. 24). Якщо ж у якомусь з періодів помилка змінила податок до сплати (ряд. 25 старої декларації), то виправлення торкнуться подібного йому ряд. 18 УР (а якщо в такому «помилковому» періоді виникла недоплата, то й ряд. 18.3 — 3 % самоштраф). Детальніше про відповідність рядків нової та старих декларацій див. таблицю на с. 40.

Розглянемо такий приклад.

Приклад. У грудні 2015 року помилково завищено ПЗ на 1600 грн. (двічі одну й ту саму суму зобов’язань уключили до декларації). Рядки декларацій за грудень 2015 року — лютий 2016 року заповнено так:

| Рядки: | Помилковий варіант (заповнено платником) | Правильний варіант (слід було заповнити) | ||||

| 2015 рік | 2016 рік | 2015 рік | 2016 рік | |||

| грудень | січень | лютий | грудень | січень | лютий | |

| 1 | 3000 | 2700 | 7500 | 1400 | 2700 | 7500 |

| 10 | 9000 | 1200 | 2000 | 9000 | 1200 | 2000 |

| 16.1* | 6000 | 4500 | 7600 | 6100 | ||

| 18 | 1000 | |||||

| 19 | 6000 | 4500 | 7600 | 6100 | 600 | |

| 20.1 | ||||||

| 21 | 4500 | 6100 | 600 | |||

| 22 | 6000 | 7600 | ||||

| 24 | 6000 | 7600 | ||||

| * У рядок 16.1 декларацій за січень 2016 року переносили значення рядка 24 декларації за грудень 2015 року. Далі в рядок 16.1 переносять значення рядка 21 попереднього звітного (податкового) періоду. | ||||||

Помилка грудня надалі вплинула (!) на розрахунки з бюджетом (ряд. 18 лютого). Тому, щоб її виправити, подаємо (припустимо, у березні) два УР: до грудня і до лютого.

фрагмент УР до декларації за грудень 2015 року

| Рядок УР | Графи УР | ||

| 4 | 5 | 6 | |

| 1.1 (Д5) | 3000 | 1400 | -1600 |

| 19 | 6000 | 7600 | 1600 |

| 21 (Д2)* | 6000 | 7600 | 1600 |

| * Хоча у грудневій декларації було заповнено ряд. 24, у новій формі УР її аналог — останній ряд. 21 (тому в ньому й показуємо зміну ряд. 24 грудневої декларації). | |||

Разом з цим УР подаємо «уточнюючі» додатки: Д5 (на «-1600») і Д2 (на «+1600» грудня). Зауважте: незважаючи на те, що з декларацією за грудень 2015 року додаток Д2 не подавали, з УР «уточнюючий» додаток Д2 подати доведеться (оскільки в УР заповнено ряд. 21; детальніше цей момент ще розглянемо далі).

фрагмент УР до декларації за лютий 2016 року

| Рядок УР | Графи УР | ||

| 4 | 5 | 6 | |

| 16.1 | 4500 | 6100 | 1600 |

| 18 | 1000 | -1000 | |

| 19 | 600 | 600 | |

| 21 (Д2) | 600 | 600 | |

Оскільки в УР заповнено ряд. 21, з ним також подаємо «уточнюючий» додаток Д2, де розшифровуємо перехідне від’ємне значення, що виникло після виправлення помилки (тобто «+600», які родом із грудня).

У результаті після виправлення помилки виникне переплата податку за лютий (1000 грн., що відобразиться у платника в картці особового рахунка), а також перехідний «мінус» лютого (600 грн. з грудня), який з УР слід перенести до ряд. 16.2 декларації за період, у якому подали УР (детальніше про це перенесення див. статтю на с. 30).

Ну а тепер — декілька моментів.

«Уточнююче» Д2 до ряд. 21 УР

Розшифровувати перехідний «мінус» (із ряд. 21) в оновленому додатку Д2 почали зовсім нещодавно — з декларації за січень/I квартал 2016 року.

Проте ряд. 21 в УР заповнюватимемо і в тих випадках, якщо виправляємо «старі» помилки. А при заповненні цього рядка форма УР автоматом (!) вимагає подавати Д2. До того ж усім відоме таке правило: якщо виправляємо помилки в рядках декларації, до яких передбачено додатки, такі додатки (з уточненими даними) також подаємо разом з УР ( п. 8 розд. VI Порядку № 21).

Тому виправляючи «старі» помилки і заповнюючи в УР ряд. 21, доведеться складати додаток Д2 і до тих давніх періодів, у яких Д2 і близько не було. Візьмемо хоча б наш приклад, коли ряд. 21 (гр. 6 на «+1600») «виринув» в УР до грудня 2015 року. Хоча з грудневою декларацією додаток Д2 не подавали, заповнений в УР ряд. 21 формально вимагає скласти до нього «уточнюючий» додаток Д2 і в ньому розшифрувати надбавку від’ємного значення в «+1600».

Щоправда, дивіться: далі з цього значення до лютого дійшло тільки «600». Ці «600» знову доведеться розписати в «уточнюючому» Д2, який уже подати з УР до лютого. Загалом, візьміть на замітку: гр. 6 ряд. 21 УР доведеться розшифрувати в «уточнюючому» Д2.

«Ліміт-віконце» ряд. 19.1

Нагадаємо, що ліміт реєстрації у спеціальному віконці проставляють, якщо в декларації виникло від’ємне значення (тобто заповнено ряд. 19). А ось у «позитивних» деклараціях (коли ряд. 19 не заповнено) ліміт у цьому віконці не зазначають (підкатегорія 101.20 БЗ).

Важливо! Раніше при виправленні помилок до цього віконця УР переносили значення ліміту з «помилкової» декларації. Проте сьогодні форма нового УР вимагає іншого: у віконці ряд. 19.1 УР зазначати ліміт реєстрації на дату подання УР (див. назву рядка). Напевно, для того, щоб обмежити можливість дозаявлення БВ, якщо на дату подання УР ліміту не достатньо. Повернемося до нашого прикладу і пояснимо на цифрах.

Припустимо, що 600 грн. «мінуса», що виникли врешті-решт після виправлення помилки (які, припустимо, оплачені та «вписувалися» у ліміт за лютневою декларацією), платник тут же (у другому УР до лютого) хоче заявити до БВ. Тоді потрібно перевірити ліміт на дату подання УР, оскільки заявити БВ можна тільки при «достатньому» ліміті (тобто якщо ліміт на дату подання УР не менше 600 грн.).

Напевно, це задумано для стиковки з формулою з п. 2001.3 ПКУ. Адже тільки придивіться: за операціями починаючи з 1 липня 2015 року БВ, заявлене за УР (як і БВ за декларацією), у формулі зменшує (!) ліміт через показник ∑Відшкод ( п. 9 Порядку № 569). Ось і виходить, що ліміт не можна зменшити на суму більше, ніж він є. А отже, і дозаявити БВ за УР у сумі, більшій ніж сам ліміт на дату подання УР, не вийде. Загалом, важливий ліміт на дату подання УР і щоб БВ-прибавка з гр. 6 ряд. 20.2 УР «вписувалася» і у «старий» ліміт, і у «свіжий» (подвійна умова — одночасна відповідність двом лімітам).

Тому у віконце ряд. 19.1 УР тепер заноситься «контрольний» ліміт на дату подання УР. З урахуванням цієї умови заповнити ряд. 19.1–20 УР, вважаємо, потрібно так:

Як заповнити ряд. 19.1 і 20 УР

| Рядки УР | Як заповнювати графи УР: | |||

| гр. 4 | гр. 5 | гр. 6 | ||

| 19.1 | у віконці ряд. 19.1 УР проставляють ліміт на дату подання УР | переносимо дані з «помилкової» декларації | заповнюємо з урахуванням «свіжого» ліміту на дату подання УР (проставленого у віконці ряд. 19.1)* | виводимо різницю (гр. 5 - гр. 4) |

| 20 | ||||

| * При заповненні гр. 5 УР, вважаємо, не повинна бентежити назва ряд. 20 (що говорить про ліміт «на момент подання податкової декларації»). Річ у тім, що назви рядків у формі УР аналогічні декларації. Проте заповнювати гр. 5 (і за ряд. 19.1, і за ряд. 20), вважаємо, слід з урахуванням «свіжого» (зазначеного у віконці ряд. 19.1) ліміту на дату подання УР (а при БВ ще й зважаючи на величину старого ліміту). | ||||

Звичайно, краще, щоб своє слово сказали контролери. Поки що — тиша.

Проте як бути, якщо в «помилковій» декларації було заявлено БВ? Розглянемо цей випадок далі (умовившись, що БВ порахували правильно і помилка на нього не вплинула, тобто необхідності в коригуванні його суми немає).

Якщо в «помилковій» декларації було заявлено БВ. Питання, що хвилює: як заповнювати гр. 5 УР (за ряд. 19.1 і 20) у цьому випадку? Доки податківці мовчать, висловимо свої припущення з цього приводу. Вважаємо, тут усе залежатиме від величини ліміту реєстрації на дату подання УР.

Якщо ліміт на дату подання УР більше суми БВ, заявленого в «помилковій» декларації, думаємо, цілком можливо перерахувати гр. 5 за ряд. 19.1 і 20 з урахуванням «свіжого» ліміту на дату подання УР (при цьому суму БВ у гр. 5 за ряд. 20.2 УР занести такою самою, як була, тобто як і у гр. 4).

А ось якщо ліміт на дату подання УР зменшився (став менше раніше заявленого БВ), то урізувати та вписувати у гр. 5 УР за ряд. 20.2 усічене БВ (зважаючи на зменшення ліміту), думаємо, було б неправильно.

Судіть самі. Припустимо, що в «помилковій» декларації було заявлено БВ, яке потім вже навіть отримали. Потім вирішили виправитися і додати помилково не врахований ПК. Проте на дату подання УР ліміт виявився менше, ніж сума раніше заявленого БВ. Не урізувати ж у цьому випадку суму минулого БВ тільки через те, що тепер ліміт зменшився? Для цього жодних підстав немає. Інакше це може спричинити зовсім безглузді наслідки, коли доведеться взагалі відмінусувати раніше заявлене БВ!

Та й, чесно кажучи, «свіжий» ліміт до вже заявленого старого БВ не має жодного стосунку. А це, як ми з’ясували вище, своєрідний контрольний показник для потенційного БВ (яке заявляти тільки збираємося).

Тому вважаємо, що в такому разі доведеться діяти таким чином: (1) у віконце ряд. 19.1 УР для довідки вписати «свіжий» ліміт на дату подання УР (як того вимагає форма УР), проте незважаючи на нього (2) гр. 5 за ряд. 19.1 і 20 УР заповнити з урахуванням «старого» (!) ліміту. Тобто гр. 5 ряд. 19.1 (суму перевищення) перерахувати з урахуванням «старого» ліміту, а суму БВ залишити колишньою (тобто у гр. 5 за ряд. 20.2 перенести дані з гр. 4 і під «свіжий» ліміт старе БВ не перераховувати*).

* Якщо за УР хочемо дозаявити БВ (право на яке мали в помилковому періоді, тобто «старий» ліміт це дозволяв), то у гр. 5 за ряд. 20.2 УР можемо поставити суму більше, ніж у гр. 4 але тільки за умови, що БВ-додача (тобто гр. 6 ряд. 20.2 УР) вписалася у «свіжий» ліміт (зазначений у віконці ряд. 19.1 УР).

Щоправда, поки що незрозуміло, чи пропустить програмне забезпечення такий УР, чи пройде він арифметичний контроль. Якщо виникнуть складнощі, доведеться діяти за обставинами: можливо, що податківці вимагатимуть пояснити таке заповнення гр. 5 і причину розбіжностей. Або як варіант — у віконці ряд. 19.1 доведеться проставляти старий ліміт, з урахуванням якого заповнюємо гр. 5 за ряд. 19.1 і 20 УР (і в разі запитань податківців пояснювати, чому він відрізняється від поточного).

Залишається чекати, коли свою позицію з цього питання озвучать контролери.

До речі змінювати напрям заявленого відшкодування (скажімо, з «грошового» (ряд. 20.2.1) на погашення податкового боргу або інших платежів, що сплачуються до держбюджету (ряд. 20.2.2**)) можна також через УР ( п. 5 розд. IV Порядку № 21).

** Другий спосіб відшкодування, що запрацював з 2016 року ( п.п. «б» п. 200.4 ПКУ).

Ну і про зовсім старі помилки.

Помилки в долютневому «мінусі»

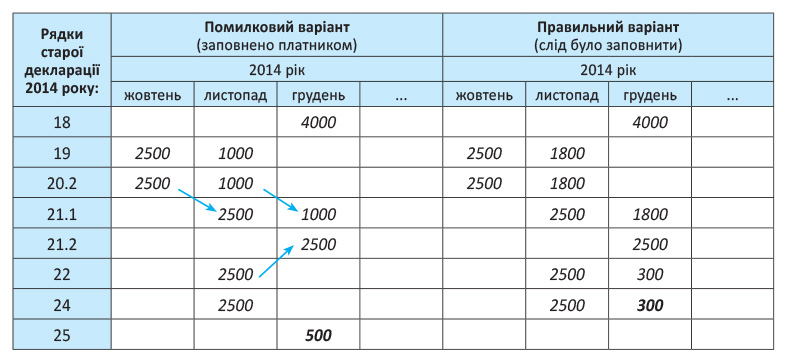

Нагадаємо, що це помилки, допущені в зовсім давніх періодах — по січень 2015 року/IV квартал 2014 року включно. Тобто коли в першому періоді виникнення «мінус» обліковували в ряд. 19 і 20.2 старої декларації і тільки в наступному періоді (якщо він був оплачений) могли заявляти до відшкодування. Проілюструємо це на прикладі (припустимо, що помилилися в листопаді 2014 року — занижений ПК на 800 грн.):

Оскільки помилилися в листопаді (що далі вплинуло на ряд. 25 грудня), доведеться подати два УР: до листопада та грудня. При цьому нічого не залишається, як всупереч старим правилам обліку в УР до листопада (нової форми) скласти свіжий «мінус» листопада та «попередній» жовтня:

фрагмент УР до декларації за листопад 2014 року

| Рядок УР | Графи УР | ||

| 4 | 5 | 6 | |

| 16.1 | 2500 | 2500 | |

| 19 | 1000 | 1800 | 800 |

| 21 (Д2) | 3500* | 4300* | 800 |

| * Хоча в ряд. 24 листопадової декларації перехідний «мінус» становив тільки «2500», при заповненні ряд. 21 нового УР довелося приплюсувати до цього рядка і свіжий «мінус» листопада («1000»), який раніше за старими правилами в перехідний «мінус» не включали. Проте по-іншому в новій формі УР ситуацію не виправити. До речі, якби цю помилку допустили не в листопаді, а, скажімо, у жовтні (тобто не врахували б ПК у сумі 800 грн.), то в новому УР до жовтня також довелося б заповнити ряд. 19 і всупереч старим правилам услід заповнити «перехідний» ряд. 21 УР (загалом, «+800» потрапили б і до ряд. 19, і до ряд. 21 УР, як вимагає форма УР). | |||

фрагмент УР до декларації за грудень 2014 року

| Рядок УР | Графи УР | ||

| 4 | 5 | 6 | |

| 16.1 | 3500* | 4300* | 800* |

| 18 | 500 | - 500 | |

| 19 | 300 | 300 | |

| 21 (Д2) | 300 | 300 | |

| * Зауважте, що в наступному УР до грудня ці самі суми перехідного «мінуса» відображаємо в ряд. 16.1 УР. | |||

Оскільки в кожному УР заповнено ряд. 21, доведеться подавати «уточнюючі» Д2.

І не переймайтеся, що потім з долютневим «мінусом» трапилася своя історія (у лютому-червні 2015 року його облікували в окремому розділі IV декларації), а потім врешті-решт повернули до розділу III і ряд. 20.2 липня 2015 року. Якщо помилилися в від’ємному значенні в періодах до (!) лютого 2015 року, такі помилки виправляють, подаючи УР до того «давнього» періоду, в якому було допущено помилку (а не, скажімо, до лютого чи липня 2015 року). Оскільки у прикладі помилилися в листопаді, УР складаємо до листопада.

Інша справа, якщо, наприклад, до лютого (липня) 2015 року такий долютневий «мінус» за деклараціями обліковували правильно, проте в ряд. 26 лютого (ряд. 20.2 липня) його перенести забули. Тоді дійсно це помилка лютого (липня). Тому виправити її потрібно, подавши УР до лютого (липня) (і відновлюючи цей «мінус» за ряд. 16.1 УР).

висновки

Для виправлення помилок у від’ємному значенні важливо простежити подальшу долю помилки — з’ясувати: вплинула вона на розрахунки з бюджетом у наступних періодах чи ні.

У деклараціях, складених починаючи з січня/I кварталу 2016 року, вплив на розрахунки з бюджетом визначають за ряд. 18 і 20.2, а у старіших деклараціях — за ряд. 25 і 23.

Помилки у старих деклараціях (тобто допущені до 01.01.2016 р.) доведеться виправляти через новий УР, ураховуючи відповідність рядків.