Состав отчетности

Отчетность по эконалогу в настоящее время включает в себя:

— налоговую декларацию экологического налога. Ее форма утверждена приказом Минфина от 17.08.2015 г. № 715. В ней плательщики отражают общие суммы рассчитанного эконалога за соответствующий период по каждому виду загрязнения окружающей природной среды (разновидности экологического налога);

— шесть приложений к декларации. В каждом из этих приложений осуществляется расчет налоговых обязательств по соответствующему виду объекта налогообложения — выбросы в атмосферный воздух, сбросы в водные объекты и другие.

С декларацией подают лишь те приложения, из которых в нее переносятся числовые значения. Такие приложения являются ее неотъемлемой частью.

Декларацию по эконалогу и необходимые приложения к ней заполняют и подают за каждый квартал отдельно, без нарастающего итога.

Правила подачи отчетности

Базовый налоговый (отчетный) период по эконалогу — календарный квартал ( п. 250.1 НКУ).

Это означает, что «эконаложную» отчетность необходимо предоставлять в течение 40 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала. Разумеется, с учетом известного правила о переносе предельных сроков, если последний день срока подачи отчетности приходится на выходной или праздничный день ( п. 49.20 НКУ).

Заодно скажем и о порядке уплаты. Эконалог уплачивают в течение 10 календарных дней, следующих за последним днем предельного срока предоставления налоговой декларации ( п. 250.2 НКУ).

Налог, взимаемый за выбросы стационарными источниками загрязнения, сбросы загрязняющих веществ и размещение отходов, перечисляется одним платежным поручением на счета, открытые в территориальных органах Госказначейства. Эти органы сами осуществляют распределение поступивших средств в соотношении, определенном законом ( п. 250.5 НКУ).

Куда следует подавать отчетность по эконалогу? Чтобы понять, кому и как предоставляется «эконаложная» отчетность, обратимся к п. 250.2 НКУ. Договоримся и здесь, как в предыдущем материале, не касаться «радиоактивной» разновидности этого налога — кому интересно, тот может заглянуть в п.п. 250.2.3 НКУ.

А всем остальным — прямая дорога к п.п. 250.2.1 этого Кодекса, где сказано, что в общем случае

декларацию за выбросы в атмосферу, сбросы в водные объекты и размещение отходов подают по месту размещения стационарных источников, специально отведенных для этого мест или объектов

Если же место предоставления декларации не совпадает с местом нахождения плательщика на налоговом учете, то в контролирующий орган, в котором такой плательщик находится на учете, подается в стандартный квартальный срок (т. е. в течение тех же 40 дней) копия соответствующей декларации ( п. 250.8 НКУ).

Важно! Свои особенности существуют при подаче декларации в случае, когда у плательщика несколько стационарных источников загрязнения или специально отведенных для размещения отходов мест или объектов, размещенных не в одном месте. Соответствующие правила в данном случае устанавливает п. 250.10 НКУ. Систематизируем требования этого пункта в табличном виде (см. табл. 1).

Таблица 1. Место подачи отчетности по экологическому налогу при наличии нескольких источников загрязнения

| Источник загрязнения | Орган ГНС, которому адресуется налоговая декларация | Место уплаты налога |

| Несколько стационарных источников загрязнения или специально отведенных для размещения отходов мест или объектов, которые расположены на территории разных населенных пунктов (сел, поселков или городов) или за их пределами (коды КОАТУУ разные) | По месту нахождения стационарного источника загрязнения или специально отведенных для размещения отходов мест или объектов. При этом декларация подается отдельно по каждому стационарному источнику или специально отведенному для размещения отходов месту/объекту ( п.п. 250.10.1 НКУ). Между тем, в письме ГФСУ от 15.02.2016 г. № 5161/7/99-99-15-04-02-17 контролеры рекомендуют плательщикам подавать одну декларацию по объектам, которые находятся в разных населенных пунктах, подконтрольных одному органу ГФСУ. Но к ней нужно приложить необходимое количество отдельных приложений по каждому объекту налогообложения (по каждому коду КОАТУУ) | По месту нахождения стационарных источников загрязнения или специально отведенных для размещения отходов мест ( п. 250.2 НКУ) |

| Несколько стационарных источников или специально отведенных для размещения отходов мест, которые расположены в пределах одного населенного пункта (код КОАТУУ один и тот же) | По месту нахождения стационарных источников загрязнения или специально отведенных для размещения отходов мест. При этом подается одна декларация, но по каждому источнику загрязнения/месту (объекту) размещения отходов составляются отдельные приложения ( п.п. 250.10.2 НКУ) | |

| Несколько стационарных источников, которые находятся в разных районах на территории города с районным делением | По месту налогового учета плательщика подается одна декларация по всем источникам загрязнения, но по каждому источнику загрязнения/месту (объекту) размещения отходов составляются отдельные приложения 1 — 3 (см. БЗ 120.05). При этом указывается код КОАТУУ городского совета по месту нахождения налогоплательщика на налоговом учете ( п.п. 250.10.3 НКУ). Хотя надо сказать, что в той же консультации, о которой мы сказали выше, даны другие рекомендации. Налоговики советуют код КОАТУУ по местонахождению контролирующего органа, в котором плательщик находится на учете | По месту налогового учета плательщика |

| как плательщик эконалога, приводить в соответствующей строке поля 2 общей части декларации и в стр. 3.1 поля 3 приложений 1 — 3 к декларации. А вот код КОАТУУ по местонахождению стационарных источников загрязнения и/или специально отведенных мест для размещения отходов приводить в стр. 3.2 поля 3 приложений 1 — 3 |

Если объектов налогообложения не было и/или не будет. Обсудим здесь достаточно важный нюанс, касающийся подачи «экологической» декларации. Вполне возможно, что у плательщика эконалога в каком-либо из отчетных периодов (кварталов) не было соответствующего объекта налогообложения (он не загрязнял, не сбрасывал, не размещал и т. п.). Нужно ли в этом случае подавать декларацию по эконалогу?

Да, декларация все равно подается, но без приложений по соответствующему источнику (месту, объекту) загрязнения. При этом строки декларации, в которые должны были бы переноситься данные из этих приложений, прочеркиваются. По крайней мере, так консультируют налоговики (см. БЗ 120.05), хотя с ними можно и поспорить, опираясь на известный п. 49.2 НКУ (подробности — дальше).

А что, если плательщик с начала отчетного года не планирует осуществление выбросов, сбросов загрязняющих веществ, размещение отходов вплоть до конца года? В таком случае он согласно п. 250.9 НКУ должен уведомить об этом контролирующий орган по месту расположения источников загрязнения и составить заявление об отсутствии у него в отчетном году объекта исчисления эконалога. Тогда у этого плательщика будет возможность в течение всего отчетного года не подавать декларацию по эконалогу.

Такое заявление составляется в произвольной форме и подается не позднее предельного срока предоставления налоговой отчетности за I квартал того года, в котором у плательщика отсутствует объект обложения экологическим налогом.

Если подачу заявления проигнорировать, придется предоставлять декларацию с прочерками в общем порядке в течение всего отчетного года. Хотя можно рассудить и иначе — основания для этого дает п. 49.2 НКУ. Он провозглашает, что

налогоплательщик обязан подавать декларации по каждому отдельному налогу, плательщиком которого он является, за каждый установленный НКУ отчетный период, в котором возникают объекты налогообложения или есть показатели, подлежащие декларированию

Выходит, что при отсутствии в отчетном периоде объекта налогообложения и показателей, которые надо задекларировать, плательщик может не напрягать себя подачей пустой налоговой отчетности. В том числе и по экологическому налогу. Тем не менее, налоговики отдают предпочтение п. 250.9 НКУ. То есть чтобы полностью обезопасить себя от придирок фискалов, «безэконаложное» заявление лучше все же подать.

Однако имейте в виду (см. БЗ 120.05): подавать указанное заявление обязаны только те субъекты хозяйствования, которые в предыдущем году уже уплачивали эконалог. А вот те, кто раньше никогда не осуществлял загрязнение окружающей природной среды ни одним из возможных способов и не планирует иметь объекты обложения эконалогом в отчетном году, такое заявление подавать не должны. Это касается и вновь зарегистрированных субъектов.

Порядок заполнения отчетности

Собственно, порядка ее заполнения нет. Но унывать не стоит. Разобраться с тем, как, что и к чему, нам поможет текстовая часть таблиц отчетных форм и примечаний к ним. А также многочисленные консультации из категории 120.05 БЗ, приобщиться к которым по мере необходимости вы можете и сами по ссылке http://zir.sfs.gov.ua/.

Начнем с самой декларации.

Давайте вместе посмотрим, как заполнить те ее строки, которые могут вызвать у вас вопросы. Для удобства приведем соответствующую информацию в табл. 2.

Таблица 2. Порядок заполнения отдельных реквизитов декларации

| Реквизит | Порядок заполнения | |

| поле | строка | |

| б/н | «порядковий № » | В разъяснении, размещенном в БЗ 120.05, ГФСУ отметила, что в этом поле декларации указывается номер декларации арабскими цифрами, начиная с 1 (единицы), последовательно в порядке возрастания количества представленных с начала года деклараций. В поле «порядковий № Податкової декларації» приложений указывается номер декларации, к которой прилагаются приложения (расчеты). То есть порядковый номер приложений должен совпадать с порядковым номером декларации. В поле «Розрахунок № » приложений арабскими цифрами указывается порядковый номер расчета, начиная с 1 (единицы), последовательно в порядке возрастания. Порядковый номер каждой следующей декларации (отчетной, отчетной новой, уточняющей), представленной плательщиком экологического налога в течение календарного года в контролирующий орган, начиная с «1», увеличивается последовательно в порядке возрастания. Например, если плательщик не подавал уточняющих деклараций с начала текущего года, то порядковый номер декларации за I квартал 2016 года, понятно, будет «1». А если к моменту предоставления декларации за I квартал текущего года уже были поданы, к примеру, две уточняющих декларации за прошлые периоды, то порядковый номер декларации за I квартал 2016 года будет «3». При этом нумерация Расчетов (приложений к декларации) осуществляется в порядке возрастания количества приложений к декларации, начиная с 1 (единицы). То есть приложения имеют свою нумерацию, которая формируется в рамках отдельно взятой декларации |

| «копія» | Эту ячейку заполняют, если место загрязнения окружающей среды (стационарный источник или место размещения отходов) не совпадает с местом нахождения плательщика на налоговом учете. В этом случае оригинал декларации подается в контролирующий орган по месту загрязнения (при этом ячейка «копія» не заполняется), а копия — в контролирующий орган по месту налогового учета плательщика (при этом в ячейке «копія» проставляется отметка «Х»). В случае необходимости подачи в электронной форме копии декларации по основному месту учета плательщик при помощи программного обеспечения формирует копию декларации, направленной в контролирующий орган по неосновному месту учета, в которой рядом с полем «копія» проставляет отметку. При этом в такой декларации указывается код органа местного самоуправления по КОАТУУ по местонахождению контролирующего органа, в который направляется указанная копия (т. е. по основному месту учета). Такие рекомендации предоставлены в консультации из БЗ 120.05 | |

| «звітна, звітна нова, уточнююча» | Эти ячейки предназначены для проставления отметок о типе декларации: — отчетная — если подается текущая декларация по эконалогу за отчетный период; — отчетная новая — если декларация по эконалогу за отчетный квартал уже подавалась, но в ней была допущена ошибка, которую плательщик обнаружил и желает исправить. Подать такую декларацию можно только в том случае, если не истек предельный срок подачи налоговой отчетности за квартал; — уточняющая — если декларация по эконалогу за отчетный квартал уже подавалась, но в ней была допущена ошибка, которую плательщик обнаружил после истечения предельного срока предоставления квартальной отчетности и желает исправить такую ошибку. Подать декларацию с пометкой «уточнююча» можно в любое время. В ячейке, соответствующей типу подаваемой декларации, проставляется отметка (Х). Такая же отметка проставляется в приложениях к декларации | |

| 1 | «податковий період» | В этом служебном поле указывают, за какой квартал отчетного года подается декларация или уточняются налоговые обязательства (для уточняющей налоговой декларации). Как разъясняется в БЗ 120.05, в стр. 1.1 декларации указывают отчетный (налоговый) период, за который подается декларация: квартал — І, ІІ, ІІІ, ІV и год. При уточнении показателей ранее поданной декларации за предыдущий отчетный (налоговый) период в стр. 1.2 указывают уточняемый налоговый период: квартал — І, ІІ, ІІІ, ІV и год. В стр. 1.1 и 1.2 уточняющей декларации указывают один и тот же отчетный (налоговый) период. В составе отчетной или отчетной новой декларации плательщик может уточнить показатели декларации за один прошедший отчетный (налоговый) период, при этом в стр. 1.1 указывают отчетный период, а в стр. 1.2 — уточняемый прошедший период |

| 2 | «платник» | Это поле многофункционально — в нем отведено место для того, чтобы можно было всесторонне охарактеризовать плательщика эконалога. На сегодня здесь больше нет надобности указывать статус плательщика (т. е. юрлицо, физлицо, постоянное представительство нерезидента или налоговый агент). Также уточнено, что серию и номер паспорта могут указывать только те физлица — предприниматели, плательщики налога, которые имеют отметку в паспорте о праве осуществлять любые платежи по его серии и номеру. Остальным же придется указывать регистрационный номер учетной карточки плательщика налогов — физлица. Юрлица в «шапке», как и ранее, приводят код ЕГРПОУ или регистрационный (учетный) номер плательщика налогов. В отдельных ячейках этого поля и «юрики», и «физики» указывают основной вид экономической деятельности по КВЭД. Есть также место для указания налогового адреса |

| «код органу місцевого самоврядування за КОАТУУ» | Здесь приводят код органа местного самоуправления по КОАТУУ по местонахождению контролирующего органа, в котором плательщик стоит на учете как плательщик эконалога. По каждому коду КОАТУУ, приведенному в этой строке, следует подавать отдельную декларацию. | |

| Соответственно, указанный код по КОАТУУ проставляется в строках 3.1 приложений, которые подаются вместе с этой декларацией (см. консультацию в категории 120.05 БЗ) | ||

| 3 | «найменування контролюючого органу, до якого подається Податкова декларація» | В это поле вписывается наименование органа ГНС, в который подается декларация. Важно! Декларация в соответствующий контролирующий орган предоставляется отдельно по каждому КОАТУУ, в котором есть объекты налогообложения. Если только вы не возьмете на вооружение рекомендации письма ГФСУ от 15.02.2016 г. № 5161/7/99-99-15-04-02-17, о котором было сказано выше. Тогда мы настоятельно советовали бы вам получить индивидуальную налоговую консультацию на сей счет, поскольку рекомендации этого письма вступают в противоречие с НКУ |

| 4 | «податкове зобов’язання з екологічного податку за:» | С заполнением основной части декларации, уверены, вы справитесь без труда, поскольку данные в нее переносятся из соответствующих приложений. Обратите внимание! Изменилась методика отражения данных в декларации по сравнению со старой формой. Теперь начисленные налоговые обязательства за отчетный период и уточненные показатели ранее поданных деклараций (в том числе начисленные штрафы и пеня) будут отражаться не в отдельных разделах декларации, а по каждому виду загрязнения окружающей среды. И помните, что декларация и приложения к ней, как и раньше, заполняются в гривнях с копейками с округлением до двух знаков после запятой |

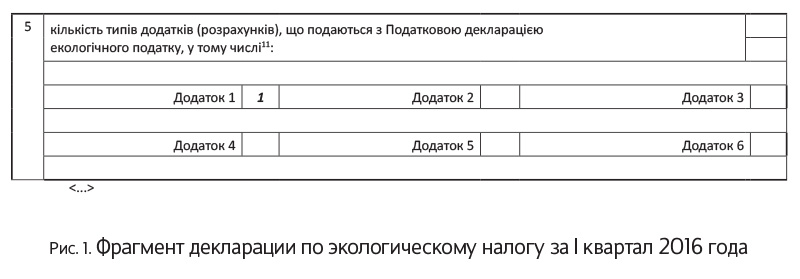

| 5 | «кількість типів додатків (розрахунків), що подаються з Податковою декларацією екологічного податку, у тому числі» | В этом поле приводится информация о подаваемых вместе с декларацией приложениях. Количество каждого приложения вписывается в соответствующие ячейки арабскими цифрами |

| 6 | «доповнення до Податкової декларації за довільною формою» | Право подавать такое дополнение предусмотрено п. 46.4 НКУ. Количество строк, отведенных для изложения содержания такого дополнения, при необходимости, плательщик может самостоятельно увеличить |

А теперь перейдем к заполнению приложений к декларации. Опять же ограничимся лишь первыми тремя приложениями — «атмосферным», «водным» и «отходным».

Заполнить их в принципе просто. Нужно лишь учесть некоторые особенности. На них мы сейчас и заострим ваше внимание, прибегнув к разъяснениям специалистов ГФСУ.

Вначале скажем вот о чем. Присмотритесь: в приложениях 1 — 3 к декларации сведения об объекте налогообложения, то есть о:

— фактических выбросах в атмосферный воздух загрязняющих веществ стационарными источниками загрязнения (приложение 1);

— фактических объемах сбросов (приложение 2);

— фактических объемах размещения отходов (приложение 3),

следует приводить в тоннах.

Однако предприятие объемы загрязняющих веществ учитывает, как правило, в других единицах измерения — литрах, куб. метрах и т. д. Поэтому для отражения в колонке 3 приложений 1 — 3 такие показатели нужно перевести в тонны. Как? Задайте этот вопрос лучше своим техническим специалистам, поскольку ГФСУ считает его вне своей компетенции и предлагает обращаться в Минприроды.

Единственное, что она знает (см. консультации в разделе 120.05 БЗ по заполнению приложений 1 и 3):

количественные показатели по каждому объекту налогообложения (кол. 3 приложений 1 — 3) нужно округлить до трех знаков после запятой

Еще один нюанс. Выше мы отметили, что приложений к декларации по эконалогу шесть. То есть практически каждому объекту налогообложения из п. 242.1 НКУ соответствует свое приложение.

Но! Есть еще три вспомогательных приложения к декларации (7 — 9), которые представляют собой кодификаторы, необходимые при заполнении первых трех приложений. Сами по себе они смысловой нагрузки не несут, неотъемлемой частью декларации не являются и вместе с ней не подаются. Они предназначены для того, чтобы каждому загрязняющему веществу поставить в соответствие тот или иной цифровой код, который вместо названия такого вещества приводить в приложениях 1 — 3 к декларации.

Обратите внимание: согласно п. 249.2 НКУ если загрязнение окружающей среды происходит разными видами загрязняющих веществ, плательщик обязан определять сумму налога отдельно по каждому виду загрязняющего вещества. Для этого в табличной части каждого приложения предусмотрено увеличение при необходимости количества строк 4.1, 4.2 и т. д. Заполнение всех таких строк происходит однотипно по алгоритму, заложенному в текстовой части колонок стр. 4. Особенности заполнения этих колонок приложений мы свели в табл. 3. При этом повторяться насчет заполнения «шапки» каждого приложения не видим смысла, так как они унифицированы с декларацией. Там, где различия все же имеются (например, в полях 3.1 и 3.2 приложений, предназначенных для кода по КОАТУУ), мы оговорили их отдельно в табл. 2.

Таблица 3. Особенности заполнения приложений 1 — 3 к декларации

| Номер колонки | Пояснение |

| Приложение 1 «Розрахунок № __ за викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення» | |

| 2 «код забруднюючої речовини» | В этой колонке приводят код загрязняющего вещества согласно приложению 7 к декларации |

| 3 «фактичний обсяг викидів, тонн» | Здесь приводят в тоннах фактические объемы выбросов в атмосферный воздух загрязняющих веществ стационарными источниками загрязнения. Значение округляют до трех десятичных знаков |

| 4 «ставка податку» | В данной колонке указывают ставки эконалога, определенные ст. 243 НКУ. Значение округляют до двух десятичных знаков |

| 5 «величина (к. 3 х к. 4)» | Здесь фиксируют сумму начисленного налогового обязательства. Ее округляют до двух десятичных знаков после запятой (см. БЗ 120.05) |

| Приложение 2 «Розрахунок № __ за скиди забруднюючих речовин безпосередньо у водні об’єкти» | |

| 2 «код забруднюючої речовини» | Здесь приводят код загрязняющего вещества согласно приложению 8 к декларации |

| 3 «об’єкт оподаткування» | В данную колонку записывают в тоннах фактические объемы сбросов, определенные плательщиком самостоятельно. Значение округляют до трех десятичных знаков |

| 4 «ставка податку» | В этой колонке указывают ставки эконалога, определенные ст. 245 НКУ. Значение округляют до двух десятичных знаков |

| 5 «коефіцієнт» | Здесь приводят коэффициент 1,5 — в случае сбросов загрязняющих веществ в пруды и озера, определенный п. 246.4 НКУ |

| 6 «величина (к. 3 х к. 4 х к. 5)» | Здесь фиксируют сумму начисленного налогового обязательства. Ее округляют до двух десятичных знаков после запятой |

| Приложение 3 «Розрахунок № __ за розміщення відходів у спеціально відведених для цього місцях чи на об’єктах» | |

| 2 «код відходів» | В этой колонке указывают код отходов, уровень опасности и класс опасности отходов согласно приложению 9 к декларации. Да, именно такие рекомендации даны в консультации БЗ 120.05, хотя, скорее всего, это просто ошибка — указать нужно лишь код |

| 3 «об’єкт оподаткування» | Здесь приводят в тоннах фактические объемы размещенных отходов (значение округляют до трех десятичных знаков). Для оборудования и приборов, содержащих ртуть, элементов с ионизирующим излучением, люминесцентных ламп — количество единиц оборудования и приборов. Плательщикам экологического налога, которые учитывают фактические объемы размещения отходов в других единицах измерения (куб. метрах и т. п.), по поводу определения фактических объемов размещения отходов в тоннах для заполнения этой колонки налоговики в той же консультации из БЗ 120.05 советуют обращаться в территориальные органы Минприроды |

| 4 «ставка податку» | В эту колонку записывают ставки налога, установленные в ст. 246 НКУ, с округлением до двух десятичных знаков |

| 5 «коефіцієнти» | В данной колонке указывают коэффициенты к ставкам налога, которые устанавливаются в зависимости от места (зоны) размещения отходов в окружающей природной среде. При этом в столбике 5 приводят коэффициенты, указанные в п. 246.4 НКУ: — коэффициент 3 — если отходы размещаются на свалках, не обеспечивающих полного исключения загрязнения атмосферного воздуха или водных объектов; — коэффициент 1 — если незагрязнение воздуха обеспечено |

| 6 «коефіцієнти» | В столбике 6 приводят коэффициенты из п. 246.5 НКУ: — коэффициент 3 — при размещении отходов в пределах населенного пункта либо на расстоянии менее 3 км от таких пределов; — коэффициент 1 — при размещении отходов на расстоянии 3 км и более от границ населенного пункта |

| 7 «величина (к. 3 х к. 4 х к. 5 х х к.6)» | В данную колонку записывают сумму начисленного налогового обязательства, рассчитанную по приведенной слева формуле, в гривнях с копейками |

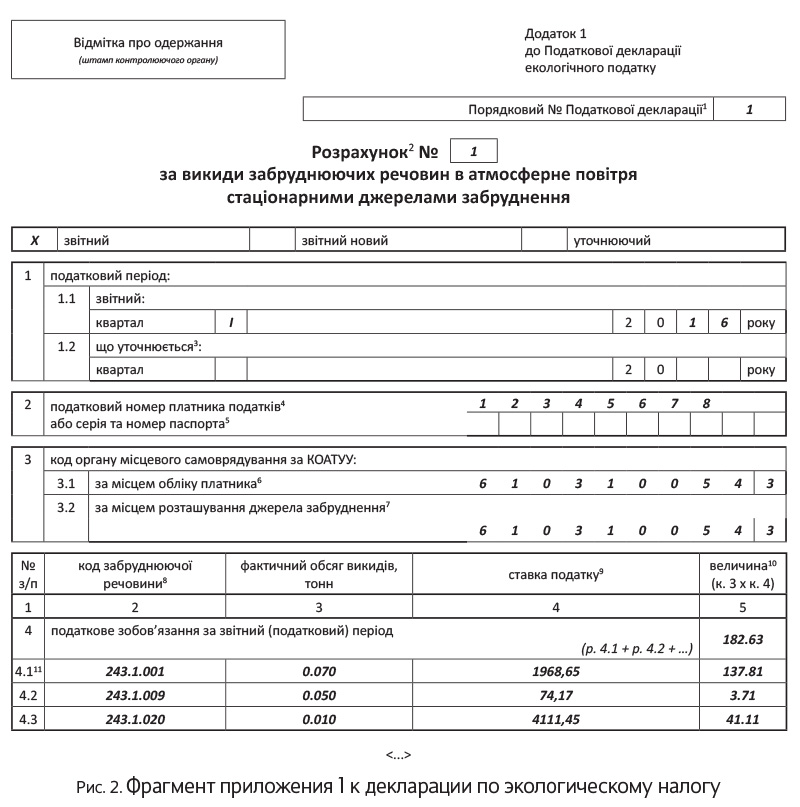

А теперь покажем, как заполнить декларацию по эконалогу и самое распространенное в настоящее время приложение к ней («атмосферное» приложение 1) на условном примере.

Пример 1. Предприятие эксплуатирует стационарный источник загрязнения (котельную). Он размещен в том же административном районе города, в котором предприятие находится на налоговом учете.

Фактические объемы выбросов загрязняющих веществ в атмосферу таким стационарным источником за I квартал 2016 года составили (условно):

— азота оксиды — 0,07 т (код согласно приложению 7 — 243.1.001);

— углерода окись — 0,05 т (код согласно приложению 7 — 243.1.009);

— сероуглерод — 0,01 т (код согласно приложению 7 — 243.1.020).

Фрагменты заполненной декларации и приложения 1 к ней приведены на рис. 1 и 2 (с. __ и __ соответственно).

Исправление ошибок

Подход здесь такой же, как и при исправлении ошибок практически по любому налогу. А именно:

если предприятие до начала налоговой проверки самостоятельно выявило ошибки, допущенные в отчетности по эконалогу за предыдущие отчетные периоды, то оно вправе исправить их

Сделать это можно одним из двух традиционных способов, предложенных п. 50.1 НКУ:

1) либо подать уточняющую декларацию. При этом если ошибка привела к занижению налоговых обязательств, до подачи уточняющего расчета следует уплатить сумму недоплаты, штраф в размере 3 % такой суммы и пеню;

2) либо отразить сумму недоплаты в составе декларации, которая подается за налоговый период, следующий за периодом, в котором обнаружен факт занижения налоговых обязательств (т. е. в отчетной декларации). При этом также уплачивается «самоштраф», но уже в размере 5 % суммы недоплаты и пеня.

Следует иметь в виду, что уточнение налоговых обязательств происходит по форме, действующей на момент предоставления уточняющего расчета. Таким образом, по какому бы пути вы ни пошли, для исправления ошибок по экологическому налогу придется использовать ныне действующую форму декларации, утвержденную приказом Минфина от 17.08.2015 г. № 715.

При этом обратите внимание на то, чего не было в предыдущей отчетной форме: в приложениях к новой декларации появились специальные строки, где будут отражаться исходные данные для расчета суммы пени (даты начала и конца начисления пени, количество дней просрочки и размер ставки НБУ для расчета). Кроме того, произошло определенное переформатирование «уточняющих» строк декларации.

Исправление через уточняющую декларацию. Специальной формы уточняющего расчета для корректировки сумм эконалога нет. Поэтому при использовании данного способа самоисправления в соответствующей ячейке декларации просто проставляется отметка «Х» (перед словом «уточнююча»). В стр. 1.2 указывается уточняемый период — квартал и год, за который подается уточняющая декларация. А стр. 1.1 «звітний» не заполняется.

Отметка «Х» в ячейке перед словом «уточнюючий» проставляется и в соответствующих приложениях. При отсутствии у предприятия каких-либо объектов налогообложения соответствующие приложения не подаются, а строки уточняющей декларации прочеркиваются.

Кстати, с заполнения соответствующих приложений и нужно начинать процедуру самоисправления через уточняющую декларацию. Для этого в них предусмотрены специальные строки. Названия этих строк и порядок их заполнения в целом практически одинаковы для всех приложений.

Так, в уточняющих приложениях 1 — 3 в стр. 4 указывается правильная сумма налога, рассчитанная за уточняемый отчетный период. Графы строк 4.1 — 4.n заполняются так же, как и в приложении за отчетный период.

В стр. 5 отражается сумма налога из ошибочной декларации за уточняемый период.

Стр. 5.2 заполняется, если результат исправлений оказался в вашу пользу, т. е. налоговое обязательство уменьшается, при этом ни самоштраф, ни пеня не начисляются.

А вот стр. 5.1 заполняется в том случае, если величина показателя правильно рассчитанной суммы эконалога превышает ошибочную величину аналогичного показателя, отраженного в ранее поданной декларации. Если эту строку вы заполнили, то соответственно должны заполнить и стр. 6, в которой указывается размер штрафной санкции в виде десятичной дроби (т. е. не 3 %, а 0,03), стр. 7 с суммой штрафа, а также стр. 8, в которой приводится сумма начисленной пени.

Обратите внимание, что строка 8 имеет пять подстрок, детализирующих процесс расчета пени. Ну, чтобы вы вдруг не промахнулись и не начислили себе лишнего.

Итак, приложения заполнены. Теперь лишь осталось рассчитанные показатели из приложений перенести в саму уточняющую декларацию.

Помните, что за каждый «ошибочный» налоговый период подается отдельная уточняющая декларация. В таком случае при занижении налоговых обязательств «самоштраф» и пеня начисляются за каждое такое занижение.

Исправление в отчетной декларации. В отчетной декларации можно исправить ошибки, допущенные в нескольких предыдущих налоговых периодах. Приложения к такой декларации заполняются по каждому объекту налогообложения отдельно за отчетный период и отдельно по каждому периоду, который уточняется.

То есть в самой декларации и в приложениях к ней за отчетный период соответствующая отметка «Х» проставляется в графе «звітна»/«звітний». А в приложениях за уточняемый период отметку «Х» нужно проставить в графе «уточнюючий».

В приложениях с отметкой «уточнюючий» в поле «податковий період», по разъяснениям контролеров, заполняется стр. 1.2 «що уточнюється». В нее вписываются квартал и год, за которые осуществляются уточнения налогового обязательства по эконалогу. При этом стр. 1.1 «звітний» не заполняется.

Плательщик, у которого в результате допущенной ошибки налоговые обязательства по эконалогу оказались заниженными, исправляясь через отчетную декларацию, обязан уплатить «самоштраф» в размере 5 % суммы недоплаты

Сам размер штрафной санкции в виде десятичной дроби приводят в стр. 6, а сумму штрафа фиксируют в стр. 7 приложений 1 — 3 и в соответствующих строках 4.1.2, 4.2.2, и 4.3.2 самой декларации.

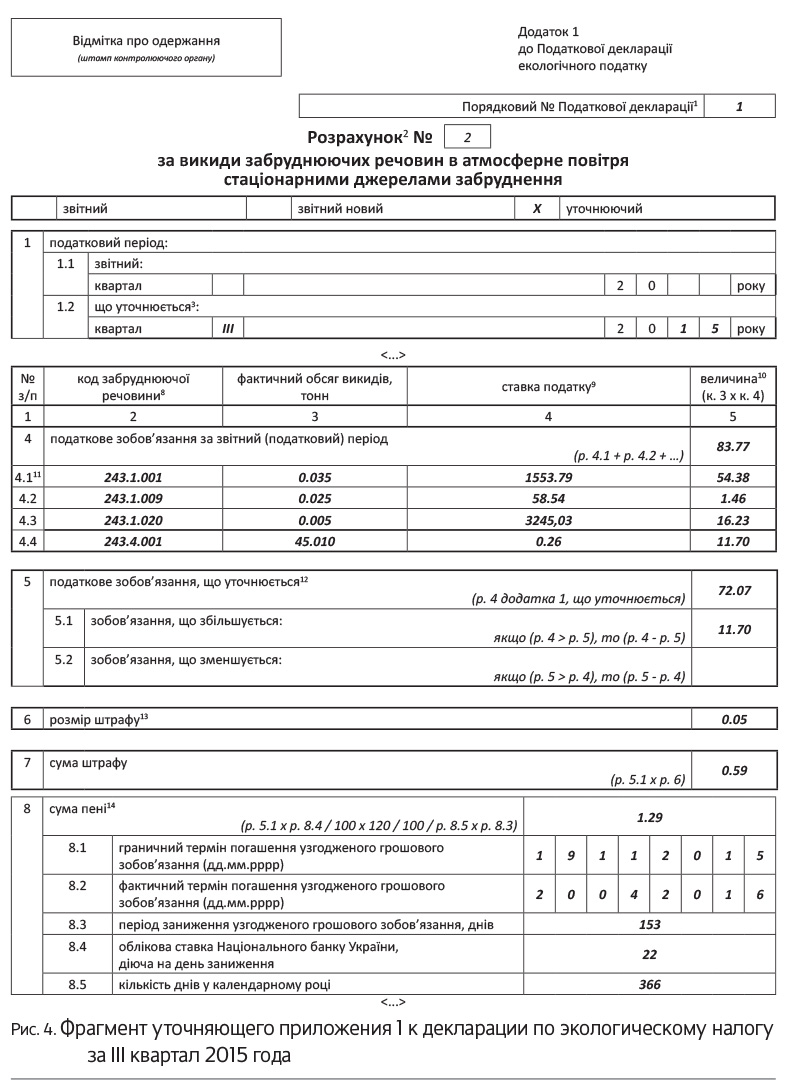

Рассмотрим на условном примере порядок исправления ошибок через отчетную декларацию.

Пример 2. Предприятие из примера 1 эксплуатирует стационарный источник загрязнения. Он размещен в том же административном районе города, в котором предприятие находится на налоговом учете. Фактические объемы выбросов в атмосферу за I квартал 2016 года те же, что и в примере 1.

Перед подачей декларации за I квартал 2016 года плательщик обнаружил, что в III квартале 2015 года была допущена ошибка — не учтен объем выбросов в атмосферный воздух углекислого газа в размере 45,01 т.

Остальные фактические объемы загрязняющих веществ, с которых был задекларирован и уплачен эконалог за III квартал 2015 года, составляли:

— азота оксиды — 0,035 т;

— углерода окись — 0,025 т;

— сероуглерод — 0,005 т.

Ошибку решено исправить в текущей отчетной декларации за I квартал 2016 года. В результате предприятие должно заполнить и подать в контролирующий орган:

— декларацию по эконалогу за I квартал 2016 года;

— приложение 1 к декларации за I квартал 2016 года (при этом оно ничем не будет отличаться от заполненного нами ранее на рис. 2, поэтому повторять его не станем);

— уточняющее приложение 1 за III квартал 2015 года.

Предельный срок уплаты эконалога за III квартал 2015 года — 19.11.2015 г.

Предположим, что фактически сумма заниженного налогового обязательства будет уплачена 20 апреля 2016 года.

Приведем фрагменты заполненной декларации и уточняющего приложения 1 к ней на рис. 3 и 4 (с. __ и __ соответственно).

На этом наш рассказ о порядке расчета и декларирования эконалога завершен. Но впереди еще много интересного. Следующая статья посвящена так называемой мусорной декларации, подавать которую, правда, впервые придется аж в следующем году.

выводы

Декларацию по эконалогу и приложения к ней заполняют и подают за каждый квартал отдельно, без нарастающего итога.

Декларация в соответствующий контролирующий орган предоставляется отдельно по каждому КОАТУУ, в котором есть объекты налогообложения. Хотя, по последним рекомендациям налоговиков, иногда можно и отступить от этого правила.

Если у плательщика эконалога в каком-либо из отчетных периодов (кварталов) не было соответствующего объекта налогообложения, то ему все равно нужно подать «пустую» декларацию, но без приложений.