Склад звітності

Звітність з екоподатку наразі включає:

— податкову декларацію екологічного податку. Її форму затверджено наказом Мінфіну від 17.08.2015 р. № 715. У ній платники відображають загальні суми розрахованого екоподатку за відповідний період за кожним видом забруднення природного середовища (різновиди екологічного податку);

— шість додатків до декларації. У кожному з цих додатків здійснюється розрахунок податкових зобов’язань за відповідним видом об’єкта оподаткування — викиди в атмосферне повітря, скиди у водні об’єкти тощо.

З декларацією подають тільки ті додатки, з яких до неї переносяться числові значення. Такі додатки є її невід’ємною частиною.

Декларацію з екоподатку та необхідні додатки до неї заповнюють та подають за кожен квартал окремо, без наростаючого підсумку.

Правила подання звітності

Базовий податковий (звітний) період з екологічного податку — календарний квартал ( п. 250.1 ПКУ).

Це означає, що «екоподаткову» звітність необхідно надавати протягом 40 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу. Зрозуміло, з урахуванням відомого правила про перенесення граничних строків, якщо останній день строку подання звітності припадає на вихідний або святковий день ( п. 49.20 ПКУ).

Заразом скажемо і про порядок сплати. Екоподаток сплачують протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації ( п. 250.2 ПКУ).

Податок, що справляється за викиди стаціонарними джерелами забруднення, скиди забруднюючих речовин і розміщення відходів, перераховується одним платіжним дорученням на рахунки, відкриті в територіальних органах Держказначейства. Ці органи самі здійснюють розподіл коштів, що надійшли, у співвідношенні, визначеному законом ( п. 250.5 ПКУ).

Куди слід подавати звітність з екоподатку? Щоб зрозуміти, кому і як подається «екоподатна» звітність, звернемося до п. 250.2 ПКУ. Домовимося і тут, як у попередньому матеріалі, не торкатися «радіоактивного» різновиду цього податку — кому цікаво, той може зазирнути в п.п. 250.2.3 ПКУ.

А всім іншим — пряма дорога до п.п. 250.2.1 цього Кодексу, в якому зазначено, що в загальному випадку

декларацію за викиди в атмосферу, скиди у водні об’єкти та розміщення відходів подають за місцем розташування стаціонарних джерел, спеціально відведених для цього місць або об’єктів

Якщо ж місце подання декларації не збігається з місцем перебування платника на податковому обліку, то до контролюючого органу, в якому такий платник перебуває на обліку, подається протягом тих самих 40 днів копія декларації ( п. 250.8 ПКУ).

Важливо! Свої особливості існують при поданні декларації в разі, коли у платника декілька стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць чи об’єктів, розміщених не в одному місці. Відповідні правила в цьому випадку встановлює п. 250.10 ПКУ. Систематизуємо вимоги цього пункту в табличному вигляді (див. табл. 1).

Таблиця 1. Місце подання звітності з екологічного податку за наявності декількох джерел забруднення

| Джерело забруднення | Орган ДПС, якому адресується податкова декларація | Місце сплати податку |

| Декілька стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць чи об’єктів, що розташовані на території різних населених пунктів (сіл, селищ або міст) або за їх межами (коди КОАТУУ різні) | За місцем знаходження стаціонарного джерела забруднення або спеціально відведених для розміщення відходів місць чи об’єктів. При цьому декларація подається окремо за кожним стаціонарним джерелом або спеціально відведеним для розміщення відходів місцем/об’єктом ( п.п. 250.10.1 ПКУ). Тим часом у листі ДФСУ від 15.02.2016 р. № 5161/7/99-99-15-04-02-17 контролери рекомендують платникам подавати одну декларацію за об’єктами, що знаходяться в різних населених пунктах, підконтрольних одному органу ДФСУ. Але до неї потрібно додати необхідну кількість окремих додатків за кожним об’єктом оподаткування (за кожним кодом КОАТУУ) | За місцем знаходження стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць ( п. 250.2 ПКУ) |

| Декілька стаціонарних джерел або спеціально відведених для розміщення відходів місць, що розташовані в межах одного населеного пункту (код КОАТУУ один і той самий) | За місцем знаходження стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць. При цьому подається одна декларація, але за кожним джерелом забруднення/місцем (об’єктом) розміщення відходів складаються окремі додатки ( п.п. 250.10.2 ПКУ) | |

| Декілька стаціонарних джерел, що знаходяться в різних районах на території міста з районним поділом | За місцем податкового обліку платника подається одна декларація за всіма джерелами забруднення, але за кожним джерелом забруднення/місцем (об’єктом) розміщення відходів складаються окремі додатки 1 — 3 (див. БЗ 120.05). При цьому зазначається код КОАТУУ міської ради за місцем перебування платника податків на податковому обліку Хоча слід зауважити, що в тій самій консультації, про яку ми зазначили вище, надано інші рекомендації. Податківці радять код КОАТУУ за місцезнаходженням | За місцем податкового обліку платника |

| контролюючого органу, в якому платник перебуває на обліку як платник екоподатку, наводити у відповідному рядку поля 2 загальної частини декларації і в ряд. 3.1 поля 3 додатків 1 — 3 до декларації. А ось код КОАТУУ за місцезнаходженням стаціонарних джерел забруднення та/або спеціально відведених місць для розміщення відходів наводити в ряд. 3.2 поля 3 додатків 1 — 3 |

Якщо об’єктів оподаткування не було та/або не буде. Обговоримо тут досить важливий нюанс, що стосується подання «екологічної» декларації. Цілком можливо, що у платника екоподатку в якомусь із звітних періодів (кварталів) не було відповідного об’єкта оподаткування (він не забруднював, не скидав, не розміщував тощо). Чи потрібно в цьому випадку подавати декларацію з екоподатку?

Так, декларація все одно подається, але без додатків за відповідним джерелем (місцем, об’єктом) забруднення. При цьому рядки декларації, до яких повинні були б переноситися дані з цих додатків, прокреслюються. Принаймні так консультують податківці (див. БЗ 120.05), хоча з ними можна й посперечатися, спираючись на відомий п. 49.2 ПКУ (подробиці — далі).

А якщо платник з початку звітного року не планує здійснення викидів, скидів забруднюючих речовин, розміщення відходів аж до кінця року? У такому разі він згідно з п. 250.9 ПКУ повинен повідомити про це контролюючий орган за місцем розташування джерел забруднення і скласти заяву про відсутність у нього у звітному році об’єкта обчислення екоподатку. Тоді в цього платника буде можливість протягом усього звітного року не подавати декларацію з екоподатку.

Така заява складається в довільній формі і подається не пізніше граничного строку подання податкової звітності за I квартал того року, в якому у платника відсутній об’єкт обкладення екологічним податком.

Якщо подання заяви проігнорувати, доведеться подавати декларацію з прокресленнями в загальному порядку протягом усього звітного року. Хоча можна розсудити й інакше — підстави для цього дає п. 49.2 ПКУ. Він проголошує, що

платник податків зобов’язаний подавати декларації з кожного окремого податку, платником якого він є, за кожен установлений ПКУ звітний період, в якому виникають об’єкти оподаткування або є показники, що підлягають декларуванню

Виходить, що за відсутності у звітному періоді об’єкта оподаткування і показників, які потрібно задекларувати, платник може небавитися поданням порожньої податкової звітності. У тому числі й з екологічного податку. Проте податківці віддають перевагу п. 250.9 ПКУ. Тобто щоб повністю убезпечити себе від причіпок фіскалів, «безекоподаковуну» заяву краще все ж подати.

Проте майте на увазі (див. БЗ 120.05): подавати зазначену заяву зобов’язані тільки ті суб’єкти господарювання, які в попередньому році вже сплачували екоподаток. А ось ті, хто раніше ніколи не здійснював забруднення навколишнього природного середовища жодним з можливих способів і не планує мати об’єктів обкладення екоподатком у звітному році, таку заяву подавати не повинні. Це стосується і новозареєстрованих суб’єктів.

Порядок заповнення звітності

Власне, порядку її заповнення немає. Але сумувати не варто. Розібратися з тим, як, що і до чого, нам допоможе текстова частина таблиць звітних форм і приміток до них. А також численні консультації з категорії 120.05 БЗ, звернутися до яких у міру необхідності ви можете й самі за посиланням http://zir.sfs.gov.ua/.

Почнемо з самої декларації.

Давайте разом поглянемо, як заповнити ті її рядки, які можуть викликати у вас запитання. Для зручності наведемо відповідну інформацію в табл. 2.

Таблиця 2. Порядок заповнення окремих реквізитів декларації

| Реквізит | Порядок заповнення | |

| поле | рядок | |

| б/н | «порядковий № » | У роз’ясненні, розміщеному в БЗ 120.05, ДФСУ зауважила, що в цьому полі декларації зазначається номер декларації арабськими цифрами, починаючи з 1 (одиниці), послідовно в порядку зростання кількості поданих з початку року декларацій. У полі «порядковий № Податкової декларації» додатків зазначається номер декларації, до якої додаються додатки (розрахунки). Тобто порядковий номер додатків повинен збігатися з порядковим номером декларації. У полі «Розрахунок № » додатків арабськими цифрами зазначається порядковий номер розрахунку, починаючи з 1 (одиниці), послідовно в порядку зростання. Порядковий номер кожної наступної декларації (звітної, звітної нової, уточнюючої), поданої платником екологічного податку протягом календарного року до контролюючого органу, починаючи з «1», збільшується послідовно в порядку зростання. Наприклад, якщо платник не подавав уточнюючих декларацій з початку поточного року, то порядковий номер декларації за I квартал 2016 року, зрозуміло, буде «1». А якщо до моменту подання декларації за I квартал поточного року вже були подані, наприклад, дві уточнюючі декларації за минулі періоди, то порядковий номер декларації за I квартал 2016 року буде «3». При цьому нумерація Розрахунків (додатків до декларації) здійснюється в порядку зростання кількості додатків до декларації, починаючи з 1 (одиниці). Тобто додатки мають свою нумерацію, що формується в межах окремо взятої декларації |

| «копія» | Цю комірку заповнюють, якщо місце забруднення навколишнього середовища (стаціонарне джерело або місце розміщення відходів) не збігається з місцем перебування платника на податковому обліку. У цьому випадку оригінал декларації подається до контролюючого органу за місцем забруднення (при цьому комірка «копія» не заповнюється), а копія — до контролюючого органу за місцем податкового обліку платника (при цьому в комірці «копія» проставляється позначка «Х»). У разі необхідності подання в електронній формі копії декларації за основним місцем обліку платник за допомогою програмного забезпечення формує копію декларації, надісланої до контролюючого органу за неосновним місцем обліку, в якій поряд з полем «копія» проставляє відмітку. При цьому в такій декларації зазначається код органу місцевого самоврядування за КОАТУУ за місцезнаходженням контролюючого органу, до якого надсилається зазначена копія (тобто за основним місцем обліку). Такі рекомендації надано в консультації з БЗ 120.05 | |

| «звітна, звітна нова, уточнююча» | Ці комірки призначено для проставляння відміток про тип декларації: — звітна — якщо подається поточна декларація з екоподатку за звітний період; — звітна нова — якщо декларація з екоподатку за звітний квартал вже подавалася, але в ній була допущена помилка, яку платник виявив і бажає виправити. Подати таку декларацію можна тільки в тому випадку, якщо не минув граничний строк подання податкової звітності за квартал; — уточнююча — якщо декларація з екоподатку за звітний квартал уже подавалася, але в ній була допущена помилка, яку платник виявив після закінчення граничного строку подання квартальної звітності та бажає виправити таку помилку. Подати декларацію з позначкою «уточнююча» можна в будь-який час. У комірці, яка відповідає типу декларації, що подається, проставляється позначка (Х). Така сама позначка проставляється в додатках до декларації | |

| 1 | «податковий період» | У цьому службовому полі зазначають, за який квартал звітного року подається декларація або уточнюються податкові зобов’язання (для уточнюючої податкової декларації). Як роз’яснюється в БЗ 120.05, у ряд. 1.1 декларації зазначають звітний (податковий) період, за який подається декларація: квартал — I, II, III, IV і рік. При уточненні показників раніше поданої декларації за попередній звітний (податковий) період у ряд. 1.2 зазначають податковий період, що уточнюється: квартал — I, II, III, IV і рік. У ряд. 1.1 і 1.2 уточнюючої декларації зазначають один і той самий звітний (податковий) період. У складі звітної або звітної нової декларації платник може уточнити показники декларації за один минулий звітний (податковий) період, при цьому в ряд. 1.1 зазначають звітний період, а в ряд. 1.2 — минулий період, що уточнюється |

| 2 | «платник» | Це поле багатофункціональне — у ньому відведено місце для того, щоб можна було всебічно охарактеризувати платника екоподатку. На сьогодні тут більше немає потреби зазначати статус платника (тобто юрособа, фізособа, постійне представництво нерезидента чи податковий агент). Також уточнено, що серію та номер паспорта можуть зазначати тільки ті фізособи — підприємці, платники податку, які мають відмітку в паспорті про право здійснювати будь-які платежі за його серією та номером. Усім іншим же доведеться зазначати реєстраційний номер облікової картки платника податків — фізособи. Юрособи в «шапці», як і раніше, наводять код ЄДРПОУ або реєстраційний (обліковий) номер платника податків. В окремих комірках цього поля і «юрики», і «фізики» зазначають основний вид економічної діяльності за КВЕД. Є також місце для зазначення податкової адреси |

| «код органу місцевого самоврядування за КОАТУУ» | Тут наводять код органу місцевого самоврядування за КОАТУУ за місцезнаходженням контролюючого органу, в якому платник стоїть на обліку як платник екоподатку. За кожним кодом КОАТУУ, наведеним у цьому рядку, слід подавати окрему декларацію. | |

| Відповідно зазначений код за КОАТУУ проставляється в рядках 3.1 додатків, що подаються разом із цією декларацією (див. консультацію у категорії 120.05 БЗ) | ||

| 3 | «найменування контролюючого органу, до якого подається Податкова декларація» | У це поле вписується найменування органу ДПС, до якого подається декларація. Важливо! Декларація до відповідного контролюючого органу подається окремо за кожним КОАТУУ, в якому є об’єкти оподаткування. Якщо тільки ви не візьмете на озброєння рекомендації листа ДФСУ від 15.02.2016 р. № 5161/7/99-99-15-04-02-17, про який зазначалося вище. Тоді ми радили б вам отримати індивідуальну податкову консультацію з цього питання, оскільки рекомендації цього листа суперечать нормам ПКУ |

| 4 | «податкове зобов’язання з екологічного податку за:» | Із заповненням основної частини декларації, упевнені, ви впораєтеся без зусиль, оскільки дані до неї переносяться з відповідних додатків. Зверніть увагу! Змінилася методика відображення даних у декларації порівняно зі старою формою. Тепер нараховані податкові зобов’язання за звітний період та уточнені показники раніше поданих декларацій (у тому числі нараховані штрафи та пеня) відображатимуться не в окремих розділах декларації, а за кожним видом забруднення навколишнього середовища. І пам’ятайте, що декларація та додатки до неї, як і раніше, заповнюються у гривнях з копійками з округленням до двох знаків після коми |

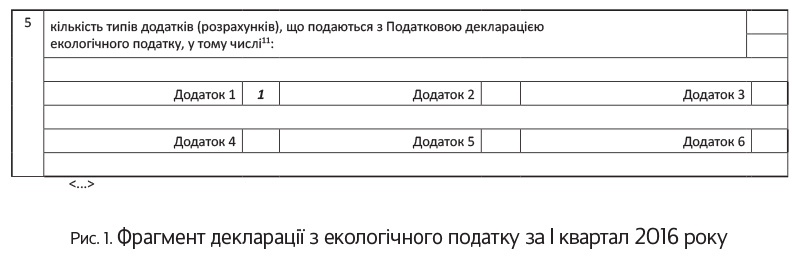

| 5 | «кількість типів додатків (розрахунків), що подаються з Податковою декларацією екологічного податку, у тому числі» | У цьому полі наводиться інформація про додатки, що подаються разом з декларацією. Кількість кожного додатка вписується до відповідних комірок арабськими цифрами |

| 6 | «доповнення до Податкової декларації за довільною формою» | Право подавати таке доповнення передбачено п. 46.4 ПКУ. Кількість рядків, відведених для викладу змісту такого доповнення, за необхідності, платник може самостійно збільшити |

А тепер перейдемо до заповнення додатків до декларації. Знову ж таки обмежимося тільки першими трьома додатками — «атмосферним», «водним» і «відходним».

Заповнити їх у принципі просто. Потрібно тільки врахувати деякі особливості. На них ми зараз і загостримо вашу увагу, вдавшись до роз’яснень фахівців ДФСУ.

Спочатку скажемо ось про що. Придивіться: у додатках 1 — 3 до декларації відомості про об’єкт оподаткування, тобто про:

— фактичні викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (додаток 1);

— фактичні обсяги скидів (додаток 2);

— фактичні обсяги розміщення відходів (додаток 3),

слід наводити в тоннах.

Проте підприємство обсяги забруднюючих речовин обліковує, як правило, в інших одиницях виміру — літрах, куб. метрах тощо. Тому для відображення в колонці 3 додатків 1 — 3 такі показники потрібно перевести в тонни. Як? Поставте це запитання краще своїм технічним фахівцям, оскільки ДФСУ вважає його поза своєю компетенцією і пропонує звертатися до Мінприроди.

Єдине, що вона знає (див. консультації в розділі 120.05 БЗ щодо заповнення додатків 1 і 3):

кількісні показники за кожним об’єктом оподаткування (кол. 3 додатків 1 — 3) потрібно округлити до трьох знаків після коми

Ще один нюанс. Вище ми зауважили, що додатків до декларації з екоподатку шість. Тобто практично кожному об’єкту оподаткування з п. 242.1 ПКУ відповідає свій додаток.

Але! Є ще три допоміжні додатки до декларації (7 — 9) - кодифікатори, необхідні при заповненні перших трьох додатків. Самі по собі вони смислового навантаження не несуть, невід’ємною частиною декларації не вважаються і разом з нею не подаються. Вони призначені для того, щоб кожній забруднюючій речовині поставити у відповідність той чи інший цифровий код, який замість назви такої речовини наводити в додатках 1 — 3 до декларації.

Зверніть увагу: згідно з п. 249.2 ПКУ, якщо забруднення навколишнього середовища відбувається різними видами забруднюючих речовин, платник зобов’язаний визначати суму податку окремо за кожним видом забруднюючої речовини. Для цього в табличній частині кожного додатка передбачено збільшення за необхідності кількості рядків 4.1, 4.2 тощо. Заповнення всіх таких рядків відбувається однотипно за алгоритмом, закладеним у текстовій частині колонок ряд. 4. Особливості заповнення цих колонок додатків ми звели в табл. 3. При цьому повторюватися щодо заповнення «шапки» кожного додатка не бачимо сенсу, оскільки вони уніфіковані з декларацією. Там, де відмінності все ж є (наприклад, у полях 3.1 і 3.2 додатків, призначених для коду за КОАТУУ), ми застерегли їх окремо в табл. 2.

Таблиця 3. Особливості заповнення додатків 1 — 3 до декларації

| Номер колонки | Пояснення |

| Додаток 1 «Розрахунок № __ за викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення» | |

| 2 «код забруднюючої речовини» | У цій колонці наводять код забруднюючої речовини згідно з додатком 7 до декларації |

| 3 «фактичний обсяг викидів, тонн» | Тут наводять у тоннах фактичні обсяги викидів в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення. Значення округлюють до трьох десяткових знаків |

| 4 «ставка податку» | У цій колонці зазначають ставки екоподатку, визначені ст. 243 ПКУ. Значення округлюють до двох десяткових знаків |

| 5 «величина (к. 3 х к. 4)» | Тут фіксують суму нарахованого податкового зобов’язання. Її округлюють до двох десяткових знаків після коми (див. БЗ 120.05) |

| Додаток 2 «Розрахунок № __ за скиди забруднюючих речовин безпосередньо у водні об’єкти» | |

| 2 «код забруднюючої речовини» | Тут наводять код забруднюючої речовини згідно з додатком 8 до декларації |

| 3 «об’єкт оподаткування» | До цієї колонки записують у тоннах фактичні обсяги скидів, визначені платником самостійно. Значення округлюють до трьох десяткових знаків |

| 4 «ставка податку» | У цій колонці зазначають ставки екоподатку, визначені ст. 245 ПКУ. Значення округлюють до двох десяткових знаків |

| 5 «коефіцієнт» | Тут наводять коефіцієнт 1,5 — у разі скидів забруднюючих речовин у ставки та озера, визначений п. 246.4 ПКУ |

| 6 «величина (к. 3 х к. 4 х к. 5)» | У цій колонці фіксують суму нарахованого податкового зобов’язання. Її округлюють до двох десяткових знаків після коми |

| Додаток 3 «Розрахунок № __ за розміщення відходів у спеціально відведених для цього місцях чи на об’єктах» | |

| 2 «код відходів» | У цій колонці зазначають код відходів, рівень небезпеки та клас небезпеки відходів згідно з додатком 9 до декларації. Так, саме такі рекомендації надано в консультації БЗ 120.05, хоча, швидше за все, це просто помилка — вказати потрібно тільки код |

| 3 «об’єкт оподаткування» | Тут наводять у тоннах фактичні обсяги розміщених відходів (значення округлюють до трьох десяткових знаків). Для обладнання та приладів, що містять ртуть, елементів з іонізуючим випромінюванням, люмінесцентних ламп — кількість одиниць обладнання та приладів. Платникам екологічного податку, які обліковують фактичні обсяги розміщення відходів в інших одиницях виміру (куб. метрах тощо), з приводу визначення фактичних обсягів розміщення відходів у тоннах для заповнення цієї колонки податківці в тій самій консультації з БЗ 120.05 радять звертатися до територіальних органів Мінприроди |

| 4 «ставка податку» | До цієї колонки записують ставки податку, установлені у ст. 246 ПКУ, з округленням до двох десяткових знаків |

| 5 «коефіцієнти» | У цій колонці вказують коефіцієнти до ставок податку, що встановлюються залежно від місця (зони) розміщення відходів у навколишньому природному середовищі. При цьому у стовпчику 5 наводять коефіцієнти, зазначені в п. 246.4 ПКУ: — коефіцієнт 3 — якщо відходи розміщуються на звалищах, що не забезпечують повного виключення забруднення атмосферного повітря або водних об’єктів; — коефіцієнт 1 — якщо незабруднення повітря забезпечене |

| 6 «коефіцієнти» | У стовпчику 6 наводять коефіцієнти з п. 246.5 ПКУ: — коефіцієнт 3 — при розміщенні відходів у межах населеного пункту або на відстані менше 3 км від таких меж; — коефіцієнт 1 — при розміщенні відходів на відстані 3 км і більше від меж населеного пункту |

| 7 «величина (к. 3 х к. 4 х к. 5 х х к. 6)» | До цієї колонки записують суму нарахованого податкового зобов’язання, розраховану за наведеною ліворуч формулою, у гривнях з копійками |

А тепер покажемо, як заповнити декларацію з екоподатку і найпоширеніший наразі додаток до неї («атмосферний» додаток 1) на умовному прикладі.

Приклад 1. Підприємство експлуатує стаціонарне джерело забруднення - котельну. Вона розміщена в тому самому адміністративному районі міста, в якому підприємство перебуває на податковому обліку.

Фактичні обсяги викидів забруднюючих речовин в атмосферу таким стаціонарним джерелом за I квартал 2016 року склали (умовно):

— азоту оксиди — 0,07 т (код згідно з додатком 7 — 243.1.001);

— вуглецю окис — 0,05 т (код згідно з додатком 7 — 243.1.009);

— сірковуглець — 0,01 т (код згідно з додатком 7 — 243.1.020).

Фрагменти заповненої декларації та додатка 1 до неї наве

дено на рис. 1 і 2 (с. 39 і 40 відповідно).

Виправлення помилок

Підхід тут такий самий, як і при виправленні помилок практично за будь-яким податком. А саме:

якщо підприємство до початку податкової перевірки самостійно виявило помилки, допущені у звітності з екоподатку за попередні звітні періоди, то воно має право виправити їх

Зробити це можна одним із двох традиційних способів, запропонованих п. 50.1 ПКУ:

1) або подати уточнюючу декларацію. При цьому, якщо помилка призвела до заниження податкових зобов’язань, до подання уточнюючого розрахунку слід сплатити суму недоплати, штраф у розмірі 3 % такої суми та пеню;

2) або відобразити суму недоплати у складі декларації, що подається за податковий період, наступний за періодом, в якому виявлено факт заниження податкових зобов’язань (тобто у звітній декларації). При цьому також сплачуються «самоштраф» (але вже в розмірі 5 % суми недоплати) та пеня.

Слід мати на увазі, що уточнення податкових зобов’язань відбувається за формою, що діє на момент подання уточнюючого розрахунку. Таким чином, яким би шляхом ви не пішли, для виправлення помилок з екологічного податку доведеться використовувати чинну на сьогодні форму декларації, затверджену наказом Мінфіну від 17.08.2015 р. № 715.

При цьому зверніть увагу на те, чого не було в попередній звітній формі: у додатках до нової декларації з’явилися спеціальні рядки, де відображатимуться вихідні дані для розрахунку суми пені (дати початку та кінця нарахування пені, кількість днів прострочення і розмір ставки НБУ для розрахунку). Крім того, відбулося певне переформатування «уточнюючих» рядків декларації.

Виправлення через уточнюючу декларацію. Спеціальної форми уточнюючого розрахунку для коригування сум екоподатку немає. Тому при використанні цього способу самовиправлення у відповідній комірці декларації просто проставляється позначка «Х» (перед словом «уточнююча»). У ряд. 1.2 зазначається період, що уточнюється, — квартал і рік, за який подається уточнююча декларація. А ряд. 1.1 «звітний» не заповнюється.

Позначка «Х» у комірці перед словом «уточнюючий» проставляється і у відповідних додатках. За відсутності в підприємства будь-яких об’єктів оподаткування відповідні додатки не подаються, а рядки уточнюючої декларації прокреслюються.

До речі, із заповнення відповідних додатків і потрібно розпочинати процедуру самовиправлення через уточнюючу декларацію. Для цього в них передбачено спеціальні рядки. Назви цих рядків і порядок їх заповнення в цілому практично однакові для всіх додатків.

Так, в уточнюючих додатках 1 — 3 в ряд. 4 зазначається правильна сума податку, розрахована за звітний період, що уточнюється. Графи рядків 4.1 — 4.n заповнюються так само, як і в додатку за звітний період.

У ряд. 5 відображається сума податку з помилкової декларації за період, що уточнюється.

Ряд. 5.2 заповнюється, якщо результат виправлень виявився на вашу користь, тобто податкове зобов’язання зменшується, при цьому ані самоштраф, ані пеня не нараховуються.

А ось ряд. 5.1 заповнюється в тому випадку, якщо величина показника правильно розрахованої суми екоподатку перевищує помилкову величину аналогічного показника, відображеного в раніше поданій декларації. Якщо цей рядок ви заповнили, то відповідно повинні заповнити й ряд. 6, у якому зазначається розмір штрафної санкції у вигляді десяткового дробу (тобто не 3 %, а 0,03), ряд. 7 із сумою штрафу, а також ряд. 8, у якому наводиться сума нарахованої пені.

Зверніть увагу, що рядок 8 має п’ять підрядків, що деталізують процес розрахунку пені. Ну, щоб ви раптом не промахнулися і не нарахували собі зайвого. ☺

Нарешті додатки заповнені. Тепер тільки залишилося розраховані показники з додатків перенести до самої уточнюючої декларації.

Пам’ятайте, що за кожен «помилковий» податковий період подається окрема уточнююча декларація. У такому разі при заниженні податкових зобов’язань «самоштраф» і пеня нараховуються за кожне таке заниження.

Виправлення у звітній декларації. У звітній декларації можна виправити помилки, допущені в декількох попередніх податкових періодах. Додатки до такої декларації заповнюються за кожним об’єктом оподаткування окремо за звітний період і окремо за кожним періодом, що уточнюється.

Тобто в самій декларації і в додатках до неї за звітний період відповідна позначка «Х» проставляється у графі «звітна»/«звітний». А в додатках за період, що уточнюється, позначку «Х» потрібно проставити у графі «уточнюючий».

У додатках з відміткою «уточнюючий» у полі «Податковий період», за роз’ясненнями контролерів, заповнюється ряд. 1.2 «що уточнюється». До нього вписуються квартал і рік, за яких здійснюються уточнення податкового зобов’язання з екоподатку. При цьому ряд. 1.1 «звітний» не заповнюється.

Платник, у якого в результаті допущеної помилки податкові зобов’язання з екоподатку виявилися заниженими, виправляючись через звітну декларацію, зобов’язаний сплатити «самоштраф» у розмірі 5 % суми недоплати

Сам розмір штрафної санкції у вигляді десяткового дробу наводять у ряд. 6, а суму штрафу фіксують у ряд. 7 додатка 1 — 3 та у відповідних рядках 4.1.2, 4.2.2, і 4.3.2 самої декларації.

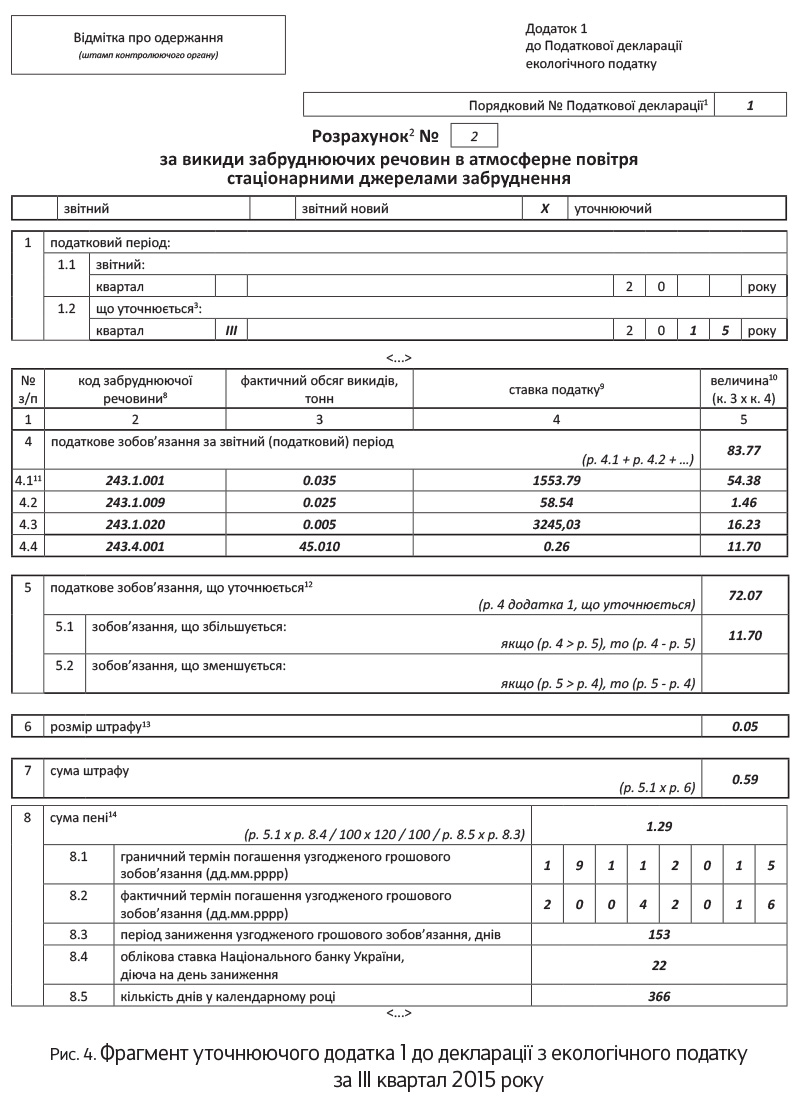

Розглянемо на умовному прикладі порядок виправлення помилок через звітну декларацію.

Приклад 2. Підприємство з прикладу 1 експлуатує стаціонарне джерело забруднення, розміщене у тому самому адміністративному районі міста, в якому підприємство перебуває на податковому обліку. Фактичні обсяги викидів в атмосферу за I квартал 2016 року ті самі, що й у прикладі 1.

Перед поданням декларації за I квартал 2016 року платник виявив, що у III кварталі 2015 року було допущено помилку — не враховано обсяг викидів в атмосферне повітря вуглекислого газу в розмірі 45,01 т.

Решта фактичних обсягів забруднюючих речовин, з яких було задекларовано та сплачено екоподаток за III квартал 2015 року, становили:

— азоту оксиди — 0,035 т;

— вуглецю окис — 0,025 т;

— сірковуглець — 0,005 т.

Помилку вирішено виправити в поточній звітній декларації за I квартал 2016 року. У результаті підприємство має заповнити та подати до контролюючого органу:

— декларацію з екоподатку за I квартал 2016 року;

— додаток 1 до декларації за I квартал 2016 року (при цьому він нічим не відрізнятиметься від заповненого нами раніше на рис. 2, тому повторювати його не станемо);

— уточнюючий додаток 1 за III квартал 2015 року.

Граничний строк сплати екоподатку за III квартал 2015 року — 19.11.2015 р.

Припустимо, що фактично сума заниженого податкового зобов’язання буде сплачена 20 квітня 2016 року.

Наведемо фрагменти заповненої декларації та уточнюючого додатка 1 до неї на рис. 3 і 4 (с. 43 і 44 відповідно).

На цьому нашу розповідь про порядок розрахунку та декларування екоподатку завершено. Читайте далі, як відобразити його у бухгалтерському та податковому обліку.

висновки

Декларацію з екоподатку та додатки до неї заповнюють і подають за кожен квартал окремо, без наростаючого підсумку.

Декларація до відповідного контролюючого органу подається окремо за кожним КОАТУУ, в якому є об’єкти оподаткування. Хоча, за останніми рекомендаціями податківців, інколи можна й відступити від цього правила.

Якщо у платника екоподатку в будь-якому зі звітних періодів (кварталів) не було відповідного об’єкта оподаткування (він не забруднював, не скидав, не розміщував тощо), то йому все одно потрібно подати «порожню» декларацію, але без додатків.