Начнем с самого главного. А именно: по какой форме декларации плательщики земельного налога будут отчитываться за 2016 год?

Форма декларации

Для плательщиков земельного налога отчетность за 2016 год впервые будет составляться по новой форме декларации. Форма этой декларации утверждена приказом Минфина от 16.06.2015 г. № 560.

В соответствии с разъяснениями налоговиков, эта форма декларации будет использоваться для составления отчетности (хоть годовой, хоть помесячной) начиная с 01.01.2016 г. Причем эта же форма будет использоваться в том числе и для самостоятельного исправления ошибок, допущенных в налоговой отчетности за предыдущие отчетные (налоговые) периоды (см. консультацию из БЗ, подкатегория 112.05).

Сразу отметим: новая форма, как и раньше, является общей для обеих составляющих платы за землю. Поэтому большинство принципов составления декларации плательщиком земельного налога могут учесть также и те, кто уплачивает «земельную» арендную плату.

Вступительная часть в новой форме в целом осталась без ощутимых изменений по сравнению с предыдущей. А вот в основной части изменения достаточно существенные. Первое, что бросается в глаза, — новая основная часть декларации состоит из трех отдельных разделов:

— расчет суммы земельного налога;

— расчет суммы арендной платы;

— расчет налогового обязательства

Собственно из названий каждого из разделов можно понять, для чего они предназначены. Таким образом, плательщики земельного налога в основной части будут заполнять раздел І и раздел ІІІ.

И не забывайте еще одно. Если у вас есть право на льготы по земельному налогу — вы все равно обязаны подавать «земельную» декларацию (см. консультацию из БЗ, подкатегория 112.05). Более того, информацию о льготах теперь нужно указывать в специальных колонках раздела І декларации (колонки 13 — 15).

Напомним, ранее информация о «земельных» льготах отражалась в специальном приложении «Відомості про пільги на земельний податок з наявних площ земельних ділянок», которое подавалось вместе с декларацией. Теперь такого приложения нет, а самая важная информация из него переместилась непосредственно в основную часть декларации.

Куда подавать декларацию?

По общему правилу «земельная» декларация подается по местонахождению земельного участка ( п. 286.2 НКУ). Что это значит? Например, если у плательщика несколько земельных участков, расположенных на территории одного сельского, поселкового или городского совета (код КОАТУУ один и тот же), то плательщик по всем таким участкам может подавать одну «общую» декларацию.

Другое дело, если земельные участки находятся на территории разных административно-территориальных единиц (коды органов местного самоуправления по местонахождению земельного участка по КОАТУУ разные). В таком случае плательщик обязан подать отдельную «земельную» декларацию по каждому местонахождению земельного участка.

То есть, например, если плательщик имеет три земельных участка на территории одной административно-территориальной единицы и еще один — на территории другой, он подает две «земельных» декларации.

Налоговики придают большое значение потому, чтобы код по КОАТУУ был указан правильно. Неправильный код КОАТУУ они предлагают исправлять через уточняющую декларацию (см. БЗ, подкатегория 112.05). Поэтому заполняйте его внимательно для каждой административно-территориальной единицы, где вы должны отчитываться по земельному налогу.

При этом перед тем, как подать отчетность за земельный участок, размещенный на территории иной территориальной громады, нежели место его регистрации, предприятие должно стать на учет по местонахождению такого участка как по неосновному месту учета. Срок для этого ему определен — 10 рабочих дней после регистрации соответствующего права на землю ( пп. 7.1, 7.2 Порядка № 1588).

Другими словами, местонахождение земельного участка имеет решающее значение для того, куда подавать декларацию. Поэтому, если плательщик зарегистрирован по основному месту учета, но земельный участок находится по неосновному, он будет подавать «земельную» декларацию в фискальные органы именно по неосновному месту учета (см. консультацию из БЗ, подкатегория 112.06). Этот принцип касается в том числе и тех случаев, когда земельный участок подается головным предприятием за свой филиал.

А если земельные участки расположены на территории одной административно-территориальной единицы, но по одному из них субъект уплачивает земельный налог, а по другому — арендную плату? Можно ли отчитаться по ним в одной декларации? Этот вопрос был актуален в течение многих лет. Налоговики продолжают настаивать, что декларации по разным видам платы за землю нужно подавать отдельно (см. БЗ, подкатегория 112.05).

Справка о размере нормативной денежной оценки

Из предыдущей статьи вы уже знаете, что земельный налог определяется на основании нормативной денежной оценки ( п. 289.1 НКУ). В связи с этим существует определенная особенность в подаче первой «земельной» декларации. То есть тогда, когда плательщик отчитывается за тот период, в котором он впервые приобрел статус плательщика земельного налога. В этом случае вместе с декларацией подается справка (извлечение) о размере нормативной денежной оценки земельного участка ( п. 286.2 НКУ).

Очевидно, предоставить сведения о нормативной денежной оценке вновь отведенных земельных участков нужно и тогда, когда до этого субъект хозяйствования уже был плательщиком земельного налога, но предоставлял такие сведения по другим земельным участкам.

В дальнейшем такую справку вместе с декларацией плательщику следует подавать только тогда, если утверждена новая нормативная денежная оценка.

Заметьте: такая справка подается исключительно в бумажном виде

Налоговики объясняют это требование тем, что электронный формат указанного документа отсутствует. В другой своей консультации они отмечают, что необязательно подавать оригинал указанной справки — вполне подойдет и копия, на выбор плательщика (см. консультации в БЗ, подкатегория 112.05).

Наконец, если даже вы вообще не подадите такую справку — «земельную» декларацию у вас все равно должны принять. Так как указанная справка не является частью декларации, она имеет исключительно информационный характер (см. БЗ, подкатегория 112.05).

Заполнение «земельной» декларации

После того, как мы определились с порядком, в котором подается «земельная» декларация, давайте перейдем к главному — как, собственно, ее заполнять.

Сразу скажем, что специального порядка, который бы определял, как это делать, по-прежнему не существует. Поэтому заполнять «земельную» декларацию придется руководствуясь текстовой частью таблиц декларации и примечаниями к ним. Кроме этого, следует использовать данные правоустанавливающих документов на землю.

Вступительная часть декларации

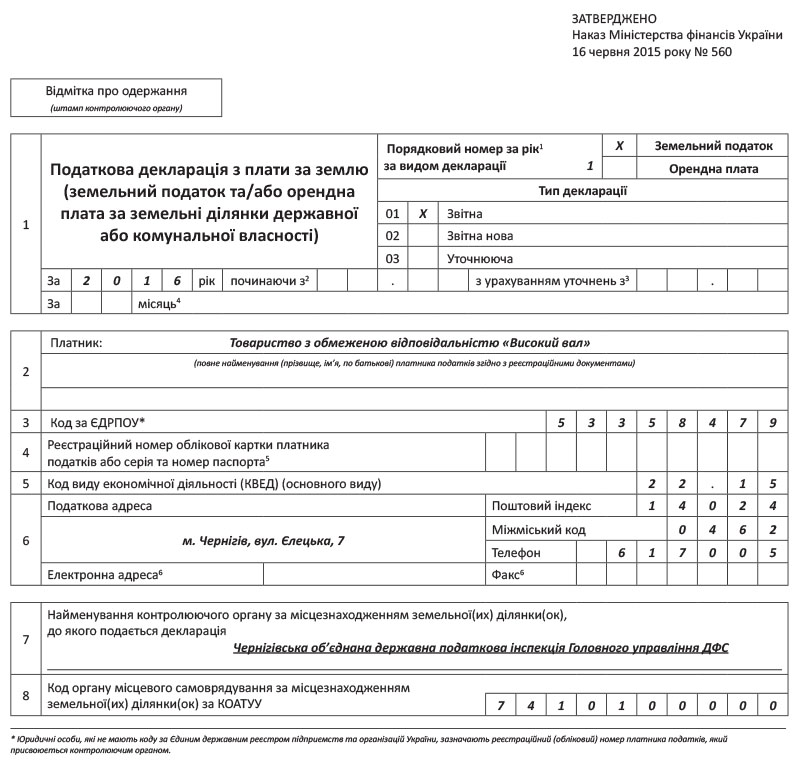

Вступительная часть «земельной» декларации теперь состоит из восьми строк. Рассмотрим, что нужно указывать в каждой из них. Для удобства приведем это в табличной форме.

| Название строки | |

| Номер строки | Что отмечается в строке |

| «Податкова декларація з плати за землю» | |

| 1 | Нумерация деклараций. Номер декларации указывается с последовательно нарастающим числом по количеству поданных деклараций. При этом нумерация ведется отдельно для: — каждого вида платы за землю (земельный налог или арендная плата); — каждого типа деклараций (отчетная, отчетная новая или уточняющая). Например, если в течение года плательщик подал одну отчетную декларацию и две уточняющих, отчетная декларация нумеруется порядковым номером «1», а уточняющие нумеруются «1», «2». Вид платы за землю. Делается отметка «Х» напротив той разновидности платы за землю, по который мы отчитываемся в этой декларации. В нашем случае отметка делается напротив строки «Земельний податок». Вероятно, вы уже поняли: по земельному налогу и арендной плате нужно отчитываться отдельными декларациями. Даже если земельные участки находятся в пределах одной административно-территориальной единицы. Тип декларации. Делается отметка «Х» напротив того типа деклараций, который вы подаете (отчетная, отчетная новая или уточняющая). Отчетный период. Указывается год, за который подается декларация Плательщики, подающие декларацию помесячно (согласно п. 286.3 НКУ), также указывают порядковый номер месяца (двумя цифрами, если номер состоит из одной цифры, то первая — 0). |

| Плательщики, которые отчитываются за новоотведенные участки, заполняют поле «починаючи з» и указывают там число и месяц, начиная с которых приобрели право собственности или постоянного использования земельным участком. Эта дата обязательно указывается в правоустанавливающих документах на землю | |

| «Платник» | |

| 2 | Указывается полное юридическое название плательщика земельного налога (для юридического лица) или фамилия, имя и отчество (для физического лица). Если декларация подается за земельный участок обособленного подразделения (филиала), здесь указывается наименование головного предприятия. Причем, по нашему мнению, для юридических лиц лучше будет указывать организационно-правовую форму полностью (например, «Товариство з обмеженою відповідальністю» вместо «ТОВ»). Физическим лицам также советуем указывать не инициалы, а полностью фамилию, имя и отчество |

| «Код за ЄДРПОУ» | |

| 3 | Заполняется плательщиками — юридическими лицами и физическими лицами — предпринимателями. Здесь указывается код ЕГРПОУ. Если декларация подается за земельный участок филиала, здесь все равно указывается ЕГРПОУ головного предприятия. Юридические лица, не имеющие кода ЕГРПОУ, указывают регистрационный (учетный) номер плательщика налогов, который присваивается контролирующим органом. К таким лицам относятся плательщики, перечисленные в п. 2.4 Порядка № 1588 |

| «Реєстраційний номер облікової картки платника податків або серія та номер паспорта» | |

| 4 | Заполняется плательщиками — физическими лицами — предпринимателями. Указывается регистрационный номер учетной карточки плательщика налогов. Те плательщики, которые из-за своих религиозных убеждений отказались от принятия такого номера, указывают серию и номер своего паспорта |

| «Код виду економічної діяльності (КВЕД) (основного виду)» | |

| 5 | Заполняется в соответствии с классификатором видов экономической деятельности (КВЭД) |

| «Податкова адреса» | |

| 6 | Указывается юридический адрес плательщика (для юрлиц) или место постоянного проживания (для физических лиц). Адрес должен обязательно содержать «почтовые» реквизиты — индекс, город (область), улицу, номер дома. Также обязательно указывается телефон и по желанию факс и электронный адрес. В последнее время началось активное переименование улиц и населенных пунктов во исполнение Закона Украины «Об осуждении коммунистического и национал-социалистического (нацистского) тоталитарных режимов в Украине и запрете пропаганды их символики» от 09.04.2015 г. № 317-VIII (ср. ). Поэтому многих плательщиков интересует, какой налоговый адрес — «коммунистический» или «декоммунизированный» указывать в декларации. Отвечаем: здесь надо ориентироваться на ЕГРПОУ — какой адрес указан в этом Реестре, такой и нужно указывать в декларации ( п. 42.5 НКУ) |

| «Найменування контролюючого органу за місцезнаходженням земельної(их) ділянки(ок), до якого подається декларація» | |

| 7 | Указывается наименование органа ГФСУ, в который подается декларация (по месту регистрации земельного участка). Поскольку наименования таких органов достаточно часто изменяются, рекомендуем предварительно уточнить у соответствующего налогового органа его действующее наименование |

| «Код органу місцевого самоврядування за місцезнаходженням земельної(их) ділянки(ок) за КОАТУУ» | |

| 8 | Указывается код органа местного самоуправления в соответствии с Классификатором административно-территориального устройства Украины (КОАТУУ). Вашему вниманию: теперь такой код легко определить в режиме онлайн по специальной кадастровой карте, размещенной на сайте Госгеокадастра (см.: http://map.land.gov.ua/kadastrova-karta) |

Основная часть

Основная часть «земельной» декларации на первый взгляд несколько упростилась. Но в действительности принцип расчета земельного налога остался в целом таким же, как и раньше. А именно:

земельный налог, как и раньше, определяется отдельно по каждому земельному участку и отдельно по разным категориям земель.

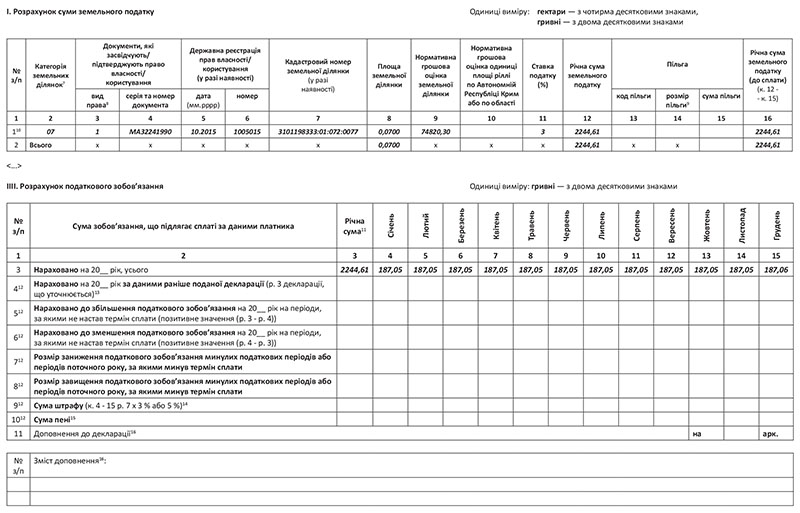

Раздел I основной части декларации (предназначенный для расчета суммы земельного налога) состоит из 16 колонок. Давайте посмотрим, что нужно отражать в каждой из них. Как и в случае со вступительной частью, рассмотрим принцип заполнения декларации в виде таблицы.

| Название колонки | |

| Номер колонки | Что указывается в колонке |

| «Категорія земельних ділянок» | |

| 2 | Проставляется двузначный номер арабскими цифрами согласно Классификации видов целевого назначения земель, утвержденной приказом Госкомзема от 23.07.2010 г. № 548 |

| «вид права» | |

| 3 | Указывается вид права, на основании которого плательщик имеет отношение к земельному участку, за который подается декларация. Заметьте: под кодом «3» в примечании № 8 законодатель предлагает отражать в этой колонке раздела I право аренды. Однако, по нашему мнению, это не является возможным, поскольку арендаторы не являются плательщиками земельного налога ( ст. 269 НКУ) |

| «серія та номер документа» | |

| 4 | Указываются серия и номер документа, подтверждающего право собственности или пользования земельным участком. Такими документами могут быть госакт на землю (выданный до 01.01.2013 г.) или свидетельство о праве собственности на недвижимое имущество ( пп. 6, 8 ч. 1 ст. 27 Закона № 1952) |

| «дата (мм.рррр)» | |

| 5 | Указывается дата государственной регистрации прав собственности или пользования земельным участком |

| «номер» | |

| 6 | Указывается номер записи, под которым была внесена запись в Госреестр прав собственности на недвижимое имущество ( ст. 26 Закона № 1952). Пускай вас не вводит в заблуждение то, что декларация требует отражать номер и дату госрегистрации права на земельный участок в случае их наличия. Ведь право собственности и другие вещные права на недвижимое имущество всегда подлежат государственной регистрации ( ч. 1 ст. 182 ГКУ). То есть такая регистрация является обязательной ( п.п. 2 ч. 1 ст. 3 Закона № 1952). Это касается как Кстати, налоговики прямо связывают уплату земельного налога с госрегистрацией права собственности на земельный участок. Например, если юридическое или физическое лицо |

| выкупает арендованный им земельный участок (который находился в государственной или коммунальной собственности), то плательщиком земельного налога оно является только после госрегистрации права собственности на земельный участок ( п. 287.6 НКУ). До этого уплачивается арендная плата (см. также консультации в БЗ, подкатегории 112.01, 112.05) | |

| «Кадастровий номер земельної ділянки (у разі наявності)» | |

| 7 | Указывается кадастровый номер земельного участка, за который уплачивается налог. Кадастровый номер земельного участка — это индивидуальная, не повторяющаяся на всей территории Украины последовательность цифр и знаков, которая присваивается земельному участку при его государственной регистрации и сохраняется за ним в течение всего времени существования ( ст. 1 Закона № 3613). Поэтому кадастровый номер сохраняется за земельным участком ровно столько, сколько он существует как отдельный объект в Государственном земельном кадастре. Изменение собственника или пользователя земельного участка, изменение сведений о нем не является основанием для отмены кадастрового номера (ч. 6 ст. 16 Закона № 3613). Кадастровый номер земельного участка является его идентификатором в Госземкадастре и обязательно указывается в свидетельстве о праве собственности на земельный участок и в Извлечении из Госреестра прав на недвижимость |

| «Площа земельної ділянки» | |

| 8 | Указывается площадь земельного участка, за которой уплачивается земельный налог. Площадь указывается в гектарах (с четырьмя десятичными знаками после запятой). Обратите внимание: если раньше площадь земельного участка можно было указывать в квадратных метрах, то сейчас — исключительно в гектарах! |

| «Нормативна грошова оцінка земельної ділянки» | |

| 9 | Заполняется теми плательщиками, которые уплачивают налог за земельные участки, нормативная денежная оценка которых проведена ( ст. 274 НКУ). Указывается действующая на момент подачи декларации нормативная денежная оценка земельного участка, за которую уплачивается налог. Такая нормативная денежная оценка указывается с учетом индексации ( ст. 289 НКУ). Еще раз напомним, что на 2016 г. коэффициент индексации составляет 1,433 (для земель сельхозназначения — 1,2). В последнее время наши читатели массово спрашивают: нужно ли применять указанный коэффициент индексации, если с 1 января 2016 года вступило в силу решение органов местной власти об изменении базовой нормативной денежной оценки? Отвечаем: в справке о нормативной денежной оценке, как правило, указывается коэффициент индексации, учтенный при расчете такой оценки. Поэтому если справку вы получили уже после 01.01.2016 г. — в ней должен быть учтен коэффициент 1,433 (или 1,2). Другое дело, если такая справка была в последний раз получена, например, в 2015 году. Тогда коэффициент индексации на 2016 г. она, конечно, не учитывает. Поэтому безопаснее будет перед подачей «земельной» декларации все же получить самую свежую справку о нормативной денежной оценке. В принципе, это не обязательно, умножить прошлогоднюю нормативную денежную оценку на коэффициент индексации можно и самому — ведь коэффициент индексации применяется кумулятивно ( п. 289.2 НКУ). Но в таком случае вы рискуете — если пропустите решение вашей местной власти об утверждении новой нормативной денежной оценки (то есть об изменении базовой оценки, о чем говорится в п. 286.2 НКУ). Поэтому все же советуем получать справку, максимально приближенную к срокам подачи декларации (выданную уже в отчетном, а не в предыдущем году). Тогда справка должна учитывать и возможное изменение базовой нормативной денежной оценки, и последний коэффициент индексации. Причем не пугайтесь, если вы видите в справке коэффициент, коего нет среди индексов потребительских цен. В этом случае ваш коэффициент — кумулятивный, т. е. произведение индексов за годы, начиная с того, в котором была в последний раз утверджена базовая нормативная денежная оценка |

| «Нормативна грошова оцінка одиниці площі ріллі по Автономній Республіці Крим або по області» | |

| 10 | Заполняется теми плательщиками, которые уплачивают налог за земельные участки, нормативная денежная оценка которых не проведена ( ст. 277 НКУ). Указывается действующая на момент подачи декларации нормативная денежная оценка единицы площади пашни по АР Крым или по области, на территории которой находится земельный участок, за который уплачивается налог. Как и для предыдущей строки, указывается с учетом вышеуказанных коэффициентов индексации ( ст. 289 НКУ) |

| «Ставка податку (%)» | |

| 11 | Указывается действующая ставка земельного налога (в процентах). Еще раз напомним, что такая ставка утверждается решением органов местного самоуправления — тех, чьи полномочия распространяются на территорию, на которой находится земельный участок, за который уплачивается налог ( ст. 284 НКУ) |

| «Річна сума земельного податку» | |

| 12 | Указывается общая сумма земельного налога, исчисленная путем произведения ставки налога и базы налогообложения. То есть земельный налог рассчитывается: — за земельные участки, нормативная денежная оценка которых проведена, — по формуле: (колонка 9) х (колонка 11); — за земельные участки, нормативная денежная оценка которых не проведена, — по формуле: (колонка 8) х (колонка 10) х (колонка 11). Обратите внимание, что некоторые программы некорректно рассчитывают сумму налога. Надеемся, этот недочет будет исправлен задолго до предельных сроков подачи отчетности |

| «код пільги» | |

| 13 | Указывается код льготы согласно Справочнику налоговых льгот. На сегодня актуальным является Справочник № 77/1, утвержденный приказом ГФСУ от 28.12.2015 г. В данном Справочнике льготы по уплате земельного налога имеют коды начиная с 18010510 (льготы, установленные местными органами власти) и до 18010585 (льгота, установленная п.п. 282.1.2 НКУ) |

| «розмір пільги» | |

| 14 | Указывается размер льготы в соответствии с законодательством и/или решением органов исполнительной власти или органов местного самоуправления, которым льгота предоставлена. Размером льготы считается площадь земельного участка, освобождаемая от обложения земельным налогом. Площадь указывается в гектарах (с четырьмя десятичными знаками после запятой). Как и в случае с колонкой 8, указание льготируемой площади земельного участка в квадратных метрах сейчас не допускается |

| «сума пільги» | |

| 15 | Указывается сумма льготы (фактически — сумма земельного налога), которая приходится на площадь земельного участка, в пределах которой устанавливается льгота |

| «Річна сума земельного податку (до сплати) (к. 12 - к. 15)» | |

| 16 | Указывается общая сумма земельного налога, подлежащая уплате (разница между суммой начисленного налога и суммой льгот). То есть в этой колонке отражается разница между значениями колонки 12 и колонки 15 |

В конце отметим: поскольку раздел I заполняется отдельно по каждому земельному участку — количество строк в нем плательщик при необходимости может увеличить. Это предусматривает примечание № 10 к «земельной» декларации.

Теперь переходим к разделу ІІІ «земельной» декларации. Он предназначен для расчета уже не суммы налога, а суммы налогового обязательства.

В этом разделе 9 строк, но большинство из них заполняют только в одном случае — если вы исправляете ошибки, допущенные в предыдущих декларациях. В этом случае вы во вступительной части декларации ставите отметку «Х» напротив типа «Уточнююча» и заполняете декларацию так, как она должна была бы быть заполнена в том периоде, который вы уточняете. Такая уточняющая декларация может подаваться или как самостоятельный документ, или как приложение к отчетной декларации.

В результате в итоговой строке «Всього» раздела I уточняющей декларации вы получаете исправленную сумму «земельного» налога. Причем поскольку базовым периодом для земельного налога является год, налоговики разрешают в одной уточняющей декларации исправить ошибки как за месяцы, срок уплаты налоговых обязательств по которым истек, так и за месяцы, срок уплаты по которым не наступил (см. БЗ, подкатегория 112.05). Все особенности исправления ошибок по земельному налогу вы можете узнать из специальной статьи в «Налоги и бухгалтерский учет», 2015, № 48, с. 19.

Особенностью раздела III «земельной» декларации является то, что указанную в колонке 3 сумму вам нужно будет разбить по месяцам и указать равными частями в колонках 4-15. А если вы исправляете ошибки текущего года — еще и разграничивать месяцы, по которым уже истек срок уплаты земельного налога, и месяцы, по которым такой срок уплаты еще не наступил.

Это связано с особенностями уплаты земельного налога и нужно для того, чтобы определить те месяцы отчетного года, по которым имела место реальная недоплата (или переплата) налога, а по которым просто неправильно определена сумма будущего платежа. Соответственно, штраф за недоплату земельного налога (согласно п. 50.1 НКУ) применяется только к тем месяцам, по которым уже истек срок уплаты.

Причем пускай такая формулировка в табличной части декларации вас не вводит в заблуждение. Потому что на самом деле

разграничивать будущие и прошлые месяцы, за которые исправляются ошибки, нужно ориентируясь не на сроки уплаты налоговых обязательств за тот или иной месяц, а на сроки подачи ежемесячной отчетной декларации за такие месяцы

То есть не на 30-е, а на 20-е число будущего месяца. Дело в том, что именно после того, как истекает срок подачи декларации, отраженные в ней налоговые обязательства становятся согласованными. Соответственно, после этой даты плательщик не может «досогласовать» сумму налоговых обязательств без подачи уточняющего расчета.

Давайте рассмотрим также и этот раздел в форме таблицы!

| Название строки | |

| Номер строки | Что указывается в строке |

| «Нараховано на 20__ рік, усього» | |

| 3 | Указывается общая сумма земельного налога, начисленная плательщиком за год по всем земельным участкам. Значение колонки 3 этой строки 3 должно равняться значению колонки 16 строки «Всього» раздела I декларации |

| «Нараховано на 20__ рік за даними раніше поданої декларації (р. 3 декларації, що уточнюється)» | |

| 4* | Указывается сумма налоговых обязательств по данным уточняемой декларации. Значение колонки 3 этой строки должно равняться: — или значению колонки 3 строки 3 раздела ІІІ уточняемой декларации (если уточняемая декларация была подана по новой форме, утвержденной приказом № 560); — или значению строки 5 уточняемой декларации (если уточняемая декларация была подана по «старой» форме — утвержденной приказом № 1015 или приказом № 865) |

| «Нараховано до збільшення податкового зобов’язання на 20__ рік на періоди, за якими не настав термін сплати (позитивне значення (р. 3 - р. 4))» | |

| 5* | Эта строка заполняется только в том случае, если вы исправляете ошибки в декларации текущего года. Заполняется она тогда, когда вы задекларировали в декларации текущего года меньше налоговых обязательств, чем должны были. Соответственно, у вас неправильно определена сумма ежемесячного платежа. В этом случае вы в колонке 3 этой строки отражаете общую сумму доначисленного налогового обязательства (в части месяцев, по которым еще не наступил срок уплаты), а в колонках 4 — 15 — разбиваете эту сумму на равные части и заполняете только те колонки, которые касаются месяцев, по которым срок уплаты земельного налога еще не наступил |

| «Нараховано до зменшення податкового зобов’язання на 20__ рік на періоди, за якими не настав термін сплати (позитивне значення (р. 4 - р. 3))» | |

| 6* | Эта строка также заполняется только в том случае, если вы исправляете ошибки в декларации текущего года. Заполняется она тогда, когда вы задекларировали в декларации текущего года больше налоговых обязательств, чем должны были. В этом случае вы в колонке 3 этой строки отражаете общую сумму излишне начисленного налогового обязательства (в части месяцев, по которым еще не наступил срок уплаты), а в колонках 4 — 15 — разбиваете эту сумму на равные части и заполняете только те колонки, которые касаются месяцев, по которым срок уплаты земельного налога еще не наступил |

| «Розмір заниження податкового зобов’язання минулих податкових періодів або періодів поточного року, за якими минув термін сплати» | |

| 7* | Эта строка заполняется тогда, когда вы исправляете ошибки прошлых лет или ошибки текущего года в части месяцев, по которым уже истек срок уплаты. Строка заполняется в том случае, если по результатам исправления ошибок вы обнаружили занижение налоговых обязательств. Другими словами, в том случае когда строка 3 (исправленная сумма налоговых обязательств) больше, чем строка 4 (сумма налоговых обязательств, первоначально отраженная в уточняемой декларации). В таком случае разница между строкой 3 и строкой 4 отражается в этой строке. Причем если исправляются ошибки предыдущих лет — в этой строке заполняются все колонки, а если ошибки текущего года — только те колонки, которые касаются месяцев, по которым срок уплаты земельного налога уже истек |

| «Розмір завищення податкового зобов’язання минулих податкових періодів або періодів поточного року, за якими минув термін сплати» | |

| 8* | Эта строка, как и предыдущая, заполняется тогда, когда вы исправляете ошибки прошлых лет или ошибки текущего года в части месяцев, по которым уже истек срок уплаты. Строка заполняется тогда, когда по результатам исправления ошибок вы обнаружили завышение налоговых обязательств. Другими словами, в том случае, если строка 3 (исправленная сумма налоговых обязательств) меньше, чем строка 4 (сумма налоговых обязательств, первоначально отраженная в уточняемой декларации). В таком случае разница между строкой 3 и строкой 4 отражается в этой строке. Причем если исправляются ошибки предыдущих лет — в этой строке заполняются все колонки, а если ошибки текущего года — только те колонки, которые касаются месяцев, по которым срок уплаты земельного налога уже истек. Заметьте: в этом случае в результате завышения суммы налогового обязательства прошлых периодов у нас образуется переплата на карточке лицевого счета. Может ли такая переплата быть учтена в том случае, если в последующих периодах «вылезет» недоплата земельного налога? Ранее налоговики были против того, чтобы эта переплата освобождала плательщика от штрафа за более позднюю недоплату (см. БЗ, подкатегория 112.05, на данный момент утратила силу). В карточке лицевого счета эта переплата, естественно, будет учтена. |

| «Сума штрафу (к. 4 - 15 р. 7 х 3 % або 5 %)» | |

| 9* | Эта строка заполняется только в том случае, когда у вас заполнена строка 7. То есть тогда, когда имеет место реальная недоплата земельного налога. Если вы столкнулись с такой неприятностью — в этой строке указывается сумма «самоштрафа», который начисляется согласно п. 50.1 НКУ на сумму недоплаты налога. Напомним, что сумма такого штрафа составляет 3 % в том случае, когда уточняющая декларация подается как самостоятельный документ и 5 % — если такая декларация подается как приложение к текущей декларации |

| «Сума пені» | |

| 10* | Эта строка, как и предыдущая, заполняется только в случае недоплаты земельного налога, влекущей за собой начисление пени. В последнем случае пеня начисляется по правилам п.п. 129.1.2 НКУ, а сумма пени попадет в эту строку. Напомним, что после вступления в силу Закона № 655 правила начисления пени несколько изменились. А именно: если изменения в налоговую отчетность внесены в течение 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства, — пеня не начисляется ( п. 129.9 НКУ) |

| * Заполняется только в случае уточнения налоговых обязательств, задекларированных в ранее поданных декларациях (см. примечание 12 к «земельной» декларации). | |

В заключение закрепим наши знания о «земельной» декларации примером заполнения.

Пример. ООО «Высокий вал» (код ЕГРПОУ — 53358479, КВЭД — 22.15, налоговый адрес: 14024, г. Чернигов, ул. Елецкая, 7, телефон — (0462) 617-005) имеет в собственности на территории г. Чернигова (код КОАТУУ — 7410100000) земельный участок рекреационного назначения площадью 700 кв. м, нормативная денежная оценка которого проведена (дата госрегистрации — 06.10.2015 г., номер записи — 1005015, кадастровый номер 3101198333:01:072:0077, свидетельство о праве собственности № МА32241990). Льгот по уплате налога предприятие не имеет. Нормативная денежная оценка земельного участка по состоянию на 01.01.2016 г. (с учетом проведенной индексации) составляет 74820,30 грн. (сумма условная).

Посмотрим, как заполняется в этом случае «земельная» декларация (см. пример на с. 20).

Как видите, отчитываться по земельному налогу не так уж сложно. Поэтому переходим ко второй составляющей платы за землю — арендной плате!