Почнемо з найголовнішого. А саме: за якою формою декларації платники земельного податку будуть звітувати за 2016 рік?

Форма декларації

Для платників земельного податку звітність за 2016 рік вперше складатиметься за новою формою декларації. Форму цієї декларації затверджено наказом Мінфіну від 16.06.2015 р. № 560.

Відповідно до роз’яснень податківців, ця форма декларації буде використовуватися для складання звітності (хоч річної, хоч помісячної) починаючи з 01.01.2016 р. Причому ця ж форма буде використовуватися у тому числі і для самостійного виправлення помилок, допущених у податковій звітності за попередні звітні (податкові) періоди (див. консультацію із БЗ, підкатегорія 112.05).

Одразу зауважимо: нова форма, як і раніше, є спільною для обох складових плати за землю. Тож більшість принципів складання декларації платником земельного податку можуть взяти до уваги також і ті, хто сплачує «земельну» орендну плату.

Вступна частина у новій формі в цілому залишилася без відчутних змін порівняно з попередньою. А от у основній частині зміни доволі суттєві. Перше, що впадає в очі — нова основна частина декларації складається з трьох окремих розділів:

— розрахунок суми земельного податку;

— розрахунок суми орендної плати;

— розрахунок податкового зобов’язання

Власне, із назв кожного із розділів можна зрозуміти, для чого вони призначені. Отже, платники земельного податку в основній частині будуть заповнювати розділ І і розділ ІІІ.

І не забувайте ще одне. Якщо у вас є право на пільги із земельного податку — ви все одно зобов’язані подавати «земельну» декларацію (див. консультацію із БЗ, підкатегорія 112.05). Більше того, інформацію про пільги тепер треба зазначати у спеціальних колонках розділу І декларації (колонки 13 — 15).

Нагадаємо, раніше інформація про «земельні» пільги відображалася у спеціальному додатку «Відомості про пільги на земельний податок з наявних площ земельних ділянок», який подавався разом із декларацією. Тепер такого додатка немає, а найважливіша інформація з нього перемістилася безпосередньо в основну частину декларації.

Куди подавати декларацію?

За загальним правилом «земельна» декларація подається за місцезнаходженням земельної ділянки ( п. 286.2 ПКУ ). Що це означає? Наприклад, якщо у платника декілька земельних ділянок, розташованих на території однієї сільської, селищної чи міської ради (код КОАТУУ один і той самий), то платник щодо всіх таких ділянок може подавати одну «загальну» декларацію.

Інша справа, якщо земельні ділянки знаходяться на території різних адміністративно-територіальних одиниць (коди органів місцевого самоврядування за місцезнаходженням земельної ділянки за КОАТУУ різні). У такому разі платник зобов’язаний подати окрему «земельну» декларацію щодо кожного місцезнаходження земельної ділянки.

Тобто, наприклад, якщо платник має три земельних ділянки на території однієї адміністративно-територіальної одиниці та ще одну — на території іншої, він подає дві «земельні» декларації.

Податківці надають велике значення тому, аби код за КОАТУУ був зазначений правильно. Неправильний код КОАТУУ вони пропонують виправляти через уточнюючу декларацію (див. БЗ, підкатегорія 112.05). Тож заповнюйте його уважно для кожної адміністративно-територіальної одиниці, де ви маєте звітувати із земельного податку.

При цьому перед тим як подати звітність за земельну ділянку, розміщену на території іншої територіальної громади, ніж місце його реєстрації, підприємство повинне стати на облік за місцезнаходженням такої ділянки як за неосновним місцем обліку. Строк для цього йому визначений — 10 робочих днів після реєстрації відповідного права на землю (пп. 7.1, 7.2 Порядку № 1588).

Іншими словами, місцезнаходження земельної ділянки має вирішальне значення для того, куди подавати декларацію. Тому якщо платник зареєстрований за основним місцем обліку, але земельна ділянка знаходиться за неосновним, він буде подавати «земельну» декларацію до фіскальних органів саме за неосновним місцем обліку (див. консультацію із БЗ, підкатегорія 112.06). Цей принцип застосовується у тому числі і для тих випадків, коли земельна ділянка подається головним підприємством за свою філію.

А якщо земельні ділянки розташовані на території однієї адміністративно-територіальної одиниці, але за одну з них суб’єкт сплачує земельний податок, а за іншу — орендну плату? Чи можна відзвітувати за них в одній декларації? Це питання було актуальним протягом багатьох років. Податківці продовжують наполягати, що декларації за різними видами плати за землю треба подавати окремо (див. БЗ, підкатегорія 112.05).

Довідка про розмір нормативної грошової оцінки

Із попередньої статті ви вже знаєте, що земельний податок визначається на підставі нормативної грошової оцінки ( п. 289.1 ПКУ). У зв’язку з цим існує певна особливість у поданні першої «земельної» декларації. Тобто тоді, коли платник звітує за той період, у якому він вперше набув статусу платника земельного податку. У цьому випадку разом із декларацією подається довідка (витяг) про розмір нормативної грошової оцінки земельної ділянки ( п. 286.2 ПКУ).

Вочевидь, надати відомості про нормативну грошову оцінку нововідведених земельних ділянок потрібно і тоді, коли до цього суб’єкт господарювання вже був платником земельного податку, але надавав такі відомості щодо інших земельних ділянок.

Надалі таку довідку разом із декларацією платнику слід подавати лише тоді, якщо затверджено нову нормативну грошову оцінку.

Зауважте: така довідка подається виключно в паперовому вигляді

Податківці пояснюють цю вимогу тим, що електронний формат зазначеного документа відсутній. В іншій своїх консультації вони наголошують, що необов’язково подавати оригінал зазначеної довідки — цілком підійде й копія, на вибір платника (див. консультації у БЗ, підкатегорія 112.05).

Нарешті, якщо навіть ви взагалі не подасте таку довідку — «земельну» декларацію у вас все одно мусять прийняти. Бо ж зазначена довідка не є частиною декларації, вона має виключно інформаційний характер (див. БЗ, підкатегорія 112.05).

Заповнення «земельної» декларації

Після того, як ми визначилися з порядком, у якому подається «земельна» декларація, давайте перейдемо до головного — як, власне, її заповнювати.

Відразу скажемо, що спеціального порядку, який би визначав, як це робити, як і раніше, не існує. Тому заповнювати «земельну» декларацію доводиться керуючись текстовою частиною таблиць декларації та примітками до них. Окрім цього, слід використовувати дані правовстановлюючих документів на землю.

Вступна частина декларації

Вступна частина «земельної» декларації наразі складається із восьми рядків. Розглянемо, що треба зазначати у кожному із них. Для зручності наведемо це у табличній формі.

| Назва рядка | |

| Номер рядка | Що зазначається у рядку |

| «Податкова декларація з плати за землю» | |

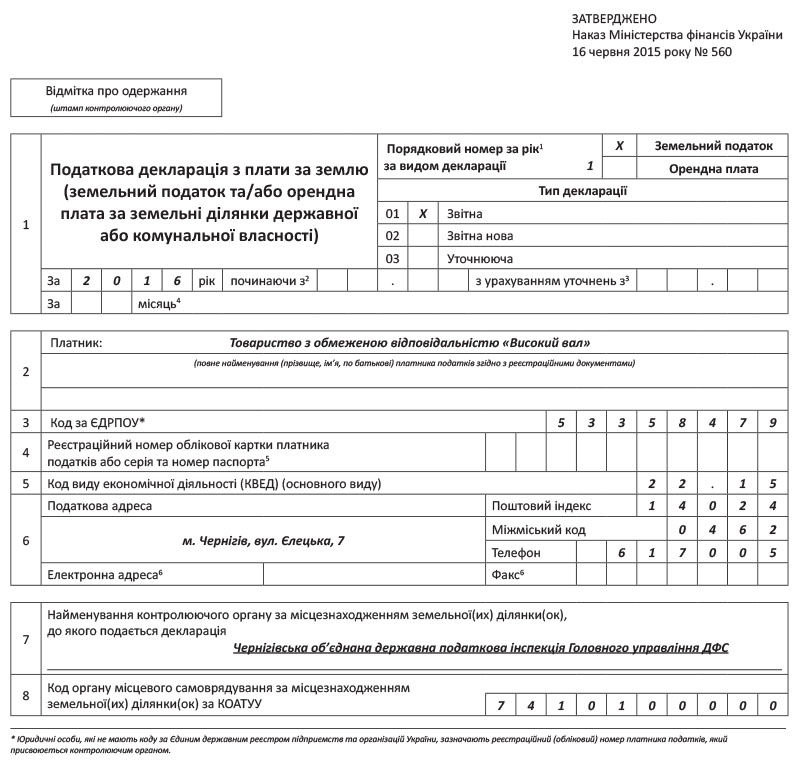

| 1 | Нумерація декларацій. Номер декларації зазначається послідовно наростаючим числом по кількості поданих декларацій. При цьому нумерація ведеться окремо для: — кожного виду плати за землю (земельний податок чи орендна плата); — кожного типу декларацій (звітна, звітна нова чи уточнююча). Наприклад, якщо протягом року платник подав одну звітну декларацію і дві уточнюючих, звітна декларація нумерується порядковим номером «1», а уточнюючі нумеруються «1», «2». Вид плати за землю. Робиться відмітка «Х» навпроти того різновиду плати за землю, за який ми звітуємо у цій декларації. У нашому випадку відмітка робиться навпроти рядка «Земельний податок». Певно, ви вже зрозуміли: щодо земельного податку і орендної плати треба звітувати окремими деклараціями. Навіть якщо земельні ділянки знаходяться в межах однієї адміністративно-територіальної одиниці. Тип декларації. Робиться відмітка «Х» навпроти того типу декларацій, який ви подаєте (звітна, звітна нова чи уточнююча). Звітний період. Зазначається рік, за який подається декларація. Платники, які подають декларацію помісячно (згідно з п. 286.3 ПКУ), також зазначають порядковий номер місяця (двома цифрами, якщо номер складається з однієї цифри, то перша — 0). |

| Платники, які звітують за нововідведені ділянки, заповнюють поле «починаючи з» і зазначають там число і місяць, починаючи з яких набули права власності або постійного користування земельною ділянкою. Ця дата обов’язково зазначається у правовстановлюючих документах на землю | |

| «Платник» | |

| 2 | Вказується повна юридична назва платника земельного податку (для юридичної особи) або прізвище, ім’я та по батькові (для фізичної особи). Якщо декларація подається за земельну ділянку виокремленого підрозділу (філії), тут зазначається найменування головного підприємства. Причому, на нашу думку, для юридичних осіб кращим буде зазначати організаційно-правову форму повністю (наприклад, «Товариство з обмеженою відповідальністю» замість «ТОВ»). Фізичним особам також радимо зазначати не ініціали, а повністю прізвище, ім’я і по батькові |

| «Код за ЄДРПОУ» | |

| 3 | Заповнюється платниками — юридичними особами і фізичними особами — підприємцями. Тут вказується код ЄДРПОУ. Якщо декларація подається за земельну ділянку філії, тут все одно зазначається ЄДРПОУ головного підприємства. Юридичні особи, які не мають коду ЄДРПОУ, зазначають реєстраційний (обліковий) номер платника податків, який присвоюється контролюючим органом. До таких осіб належать платники, перелічені у п. 2.4 Порядку № 1588 |

| «Реєстраційний номер облікової картки платника податків або серія та номер паспорта» | |

| 4 | Заповнюється платниками — фізичними особами — підприємцями. Вказується реєстраційний номер облікової картки платника податків. Ті платники, які через свої релігійні переконання відмовилися від прийняття такого номера, вказують серію та номер свого паспорта |

| «Код виду економічної діяльності (КВЕД) (основного виду)» | |

| 5 | Заповнюється відповідно до Класифікатора видів економічної діяльності (КВЕД) |

| «Податкова адреса» | |

| 6 | Вказується юридична адреса платника (для юросіб) або місце постійного проживання (для фізосіб). Адреса має обов’язково містити «поштові» реквізити — індекс, місто (область), вулицю, номер будинку. Також обов’язково вказується телефон і за бажанням — факс та електронна адреса Останнім часом почалося активне перейменування вулиць і населених пунктів на виконання Закону України «Про засудження комуністичного та націонал-соціалістичного (нацистського) тоталітарних режимів в Україні та заборону пропаганди їхньої символіки» від 09.04.2015 р. № 317-VIII (ср. ). Відтак багатьох платників цікавить, яку податкову адресу — «комуністичну» чи «декомунізовану» зазначати в декларації. Відповідаємо: тут треба орієнтуватися на ЄДРПОУ — яка адреса зазначена у цьому Реєстрі, таку й треба зазначати в декларації ( п. 42.5 ПКУ) |

| «Найменування контролюючого органу за місцезнаходженням земельної(их) ділянки(ок), до якого подається декларація» | |

| 7 | Вказується найменування органу ДФСУ, до якого подається декларація (за місцем реєстрації земельної ділянки). Оскільки найменування таких органів доволі часто змінюються, рекомендуємо попередньо уточнити у відповідного податкового органу його чинне найменування |

| «Код органу місцевого самоврядування за місцезнаходженням земельної(их) ділянки(ок) за КОАТУУ» | |

| 8 | Вказується код органу місцевого самоврядування відповідно до Класифікатора адміністративно-територіального устрою України (КОАТУУ). До вашої уваги: наразі такий код легко визначити в режимі онлайн за спеціальною кадастровою картою, розміщеною на сайті Держгеокадастру (див.: http://map.land.gov.ua/kadastrova-karta) |

Основна частина

Основна частина «земельної» декларації на перший погляд дещо спростилася. Але насправді принцип розрахунку земельного податку залишився в цілому таким самим, як і раніше. А саме:

земельний податок, як і раніше, визначається окремо за кожною земельною ділянкою і окремо за різними категоріями земель.

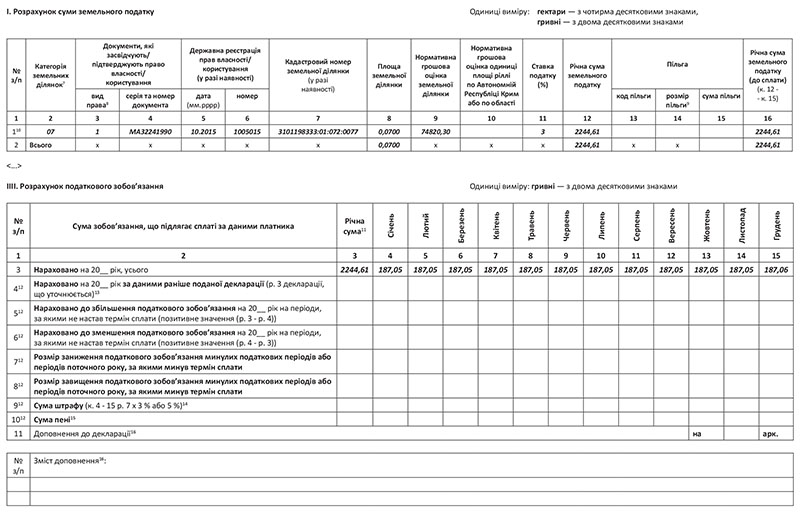

Розділ І основної частини декларації (призначений для розрахунку суми земельного податку) складається із 16 колонок. Давайте подивимося, що потрібно відображати в кожній із них. Як і у випадку із вступною частиною, розглянемо принцип заповнення декларації у вигляді таблиці.

| Назва колонки | |

| Номер колонки | Що зазначається у колонці |

| «Категорія земельних ділянок» | |

| 2 | Проставляється двозначний номер арабськими цифрами згідно з Класифікацією видів цільового призначення земель, затвердженою наказом Держкомзему від 23.07.2010 р. № 548 |

| «вид права» | |

| 3 | Зазначається вид права, на підставі якого платник має відношення до земельної ділянки, за яку подається декларація. Зауважте: під кодом «3» у примітці № 8 законодавець пропонує відображати у цій колонці розділу І право оренди. Однак, на нашу думку, таке не є можливим, оскільки орендарі не є платниками земельного податку ( ст. 269 ПКУ) |

| «серія та номер документа» | |

| 4 | Зазначаються серія та номер документа, який підтверджує право власності або користування земельною ділянкою. Такими документами можуть бути держакт на землю (виданий до 01.01.2013 р.) або свідоцтво про право власності на нерухоме майно (пп. 6, 8 ч. 1 ст. 27 Закону № 1952) |

| «дата (мм.рррр)» | |

| 5 | Зазначається дата державної реєстрації прав власності чи користування земельною ділянкою |

| «номер» | |

| 6 | Зазначається номер запису, під яким було внесено запис до Держреєстру прав власності на нерухоме майно (ст. 26 Закону № 1952). Нехай вас не вводить в оману те, що декларація вимагає відображати номер і дату держреєстрації права на земельну ділянку у разі їх наявності. Адже право власності та інші речові права на нерухоме майно завжди підлягають державній реєстрації ( ч. 1 ст. 182 ЦКУ). Тобто така реєстрація є обов’язковою (п.п. 2 ч. 1 ст. 3 Закону № 1952). Це стосується як права власності, так і права постійного користування (ч. 1 ст. 4 Закону № 1952). До речі, податківці прямо пов’язують сплату земельного податку із держреєстрацією права власності на земельну ділянку. |

| Наприклад, якщо юридична чи фізична особа викуповує орендовану нею земельну ділянку (яка знаходилася у державній чи комунальній власності), то платником земельного податку вона є лише після держреєстрації права власності на земельну ділянку ( п. 287.6 ПКУ). До цього сплачується орендна плата (див. також консультації у БЗ, підкатегорії 112.01, 112.05) | |

| «Кадастровий номер земельної ділянки (у разі наявності)» | |

| 7 | Зазначається кадастровий номер земельної ділянки, за яку сплачується податок. Кадастровий номер земельної ділянки — це індивідуальна, що не повторюється на всій території України, послідовність цифр та знаків, яка присвоюється земельній ділянці під час її державної реєстрації і зберігається за нею протягом усього часу існування (ст. 1 Закону № 3613). Тож кадастровий номер зберігається за земельною ділянкою рівно стільки, скільки вона існує як окремий об’єкт у Державному земельному кадастрі. Зміна власника чи користувача земельної ділянки, зміна відомостей про неї не є підставою для скасування кадастрового номера (ч. 6 ст. 16 Закону № 3613). Кадастровий номер земельної ділянки є її ідентифікатором у Держземкадастрі і обов’язково вказується у свідоцтві про право власності на земельну ділянку і у Витягу з Держреєстру прав на нерухомість |

| «Площа земельної ділянки» | |

| 8 | Зазначається площа земельної ділянки, за якою сплачується земельний податок. Площа вказується у гектарах (з чотирма десятковими знаками після коми). Зауважте: якщо раніше площу земельної ділянки можна було зазначати у квадратних метрах, то наразі — виключно у гектарах! |

| «Нормативна грошова оцінка земельної ділянки» | |

| 9 | Заповнюється тими платниками, які сплачують податок за земельні ділянки, нормативну грошову оцінку яких проведено ( ст. 274 ПКУ). Зазначається чинна на момент подачі декларації нормативна грошова оцінка земельної ділянки, за яку сплачується податок. Така нормативна грошова оцінка зазначається з урахуванням індексації ( ст. 289 ПКУ). Ще раз нагадаємо, що на 2016 рік коефіцієнт індексації складає 1,433 (для земель сільгосппризначення — 1,2). Останнім часом наші читачі масово питають: чи потрібно застосовувати зазначений коефіцієнт індексації, якщо з 1 січня 2016 року набуло чинності рішення органів місцевої влади про зміну базової нормативної грошової оцінки? Відповідаємо: у довідці про нормативну грошову оцінку, як правило, зазначається коефіцієнт індексації, врахований при розрахунку такої оцінки. Тому якщо довідку ви отримали вже після 01.01.2016 р. — у ній має бути враховано коефіцієнт 1,433 (або 1,2). Інша справа, якщо таку довідку було востаннє отримано, наприклад, у 2015 році. Тоді коефіцієнт індексації на 2016 рік вона, звичайно, не враховує. Відтак, безпечнішим буде перед подачею «земельної» декларації все ж отримати найсвіжішу довідку про нормативну грошову оцінку. В принципі, робити це не обов’язково, помножити минулорічну нормативну грошову оцінку на коефіцієнт індексації можна й самому — бо ж коефіцієнт індексації застосовується кумулятивно ( п. 289.2 ПКУ). Але в такому випадку ви ризикуєте — якщо проґавите рішення вашої місцевої влади про затвердження нової нормативної грошової оцінки (цебто про зміну базової оцінки, про що йдеться у п. 286.2 ПКУ). Тому все ж таки радимо отримувати довідку, максимально наближену до строків подачі декларації (видану вже у звітному, а не у попередньому році). Тоді довідка має враховувати і можливу зміну базової нормативної грошової оцінки і останній коефіцієнт індексації. Причому не лякайтеся, якщо ви бачите у довідці коефіцієнт, якого немає серед індексів споживчих цін. У цьому випадку ваш коефіцієнт — кумулятивний, тобто добуток індексів за роки, починаючи з того, в якому була востаннє затверджена базова нормативна грошова оцінка |

| «Нормативна грошова оцінка одиниці площі ріллі по Автономній Республіці Крим або по області» | |

| 10 | Заповнюється тими платниками, які сплачують податок за земельні ділянки, нормативну грошову оцінку яких не проведено ( ст. 277 ПКУ). Зазначається чинна на момент подачі декларації нормативна грошова оцінка одиниці площі ріллі по АР Крим або по області, на території якої знаходиться земельна ділянка, за яку сплачується податок. Як і для попереднього рядка, зазначається з урахуванням вищезазначених коефіцієнтів індексації ( ст. 289 ПКУ) |

| «Ставка податку (%)» | |

| 11 | Зазначається чинна ставка земельного податку (у відсотках). Ще раз нагадаємо, що така ставка затверджується рішенням органів місцевого самоврядування — тих, чиї повноваження поширюються на територію, на якій знаходиться земельна ділянка, за яку сплачується податок ( ст. 284 ПКУ) |

| «Річна сума земельного податку» | |

| 12 | Зазначається загальна сума земельного податку, обрахована шляхом добутку ставки податку і бази оподаткування. Тобто земельний податок розраховується: — за земельні ділянки, нормативну грошову оцінку яких проведено, — за формулою: (колонка 9) х (колонка 11); — за земельні ділянки, нормативну грошову оцінку яких не проведено, — за формулою: (колонка 8) х (колонка 10) х (колонка 11). Зверніть увагу, що деякі програми некоректно розраховують суму податку. Сподіваємося, цей недолік буде виправлений задовго до граничних термінів подання звітності |

| «код пільги» | |

| 13 | Зазначається код пільги згідно з Довідником податкових пільг. Наразі актуальним є Довідник № 77/1, затверджений наказом ДФСУ від 28.12.2015 р. У зазначеному Довіднику пільги зі сплати земельного податку мають коди починаючи з 18010510 (пільги, встановлені місцевими органами влади) і до 18010585 (пільга, встановлена п.п. 282.1.2 ПКУ) |

| «розмір пільги» | |

| 14 | Зазначається розмір пільги відповідно до законодавства та/або рішення органів виконавчої влади або органів місцевого самоврядування, яким пільгу надано. Розміром пільги вважається площа земельної ділянки, яка звільняється від оподаткування земельним податком. Площа зазначається у гектарах (з чотирма десятковими знаками після коми). Як і у випадку із колонкою 8, зазначення пільгованої площі земельної ділянки у квадратних метрах наразі не допускається |

| «сума пільги» | |

| 15 | Зазначається сума пільги (фактично — сума земельного податку), яка припадає на площу земельної ділянки, в межах якої встановлюється пільга |

| «Річна сума земельного податку (до сплати) (к. 12 - к. 15)» | |

| 16 | Зазначається загальна сума земельного податку, яка підлягає сплаті (різниця між сумою нарахованого податку і сумою пільг). Тобто у цій колонці відображається різниця між значенням колонки 12 і колонки 15 |

Насамкінець зауважимо: оскільки розділ І заповнюється окремо за кожною земельною ділянкою — кількість рядків у ньому платник за потреби може збільшити. Це передбачає примітка № 10 до «земельної» декларації.

Тепер переходимо до розділу ІІІ «земельної» декларації. Його призначено для розрахунку вже не суми податку, а суми податкового зобов’язання.

У цьому розділі 9 рядків, але більшість із них заповнюють лише в одному випадку — якщо ви виправляєте помилки, допущені в попередніх деклараціях. В цьому випадку ви у вступній частині декларації ставите відмітку «Х» навпроти типу «Уточнююча» і заповнюєте декларацію так, як вона мала б бути заповнена у тому періоді, який ви уточнюєте. Така уточнююча декларація може подаватися або як самостійний документ, або як додаток до звітної декларації.

В результаті у підсумковому рядку «Всього» розділу І уточнюючої декларації ви отримуєте виправлену суму «земельного» податку. Причому, оскільки базовим періодом для земельного податку є рік, податківці дозволяють в одній уточнюючій декларації виправити помилки як за місяці, строк сплати податкових зобов’язань за якими минув, так і за місяці, строк сплати за якими не настав (див. БЗ, підкатегорія 112.05). Усі особливості виправлення помилок із земельного податку ви можете дізнатися із спеціальної статті у «Податки та бухгалтерський облік», 2015, № 48, с. 19.

Особливістю розділу ІІІ «земельної» декларації є те, що зазначену у колонці 3 суму вам потрібно буде розбити по місяцях і зазначити рівними частинами у колонках 4 – 15. А якщо ви виправляєте помилки поточного року — ще й розмежовувати місяці, за якими вже минув строк сплати земельного податку, і місяці, за якими такий строк сплати ще не настав.

Це пов’язано з особливостями сплати земельного податку і потрібно для того, аби визначити ті місяці звітного року, за якими мала місце реальна недоплата (чи переплата) податку, а за якими просто неправильно визначено суму майбутнього платежу. Відповідно, штраф за недоплату земельного податку (згідно з п. 50.1 ПКУ) застосовується тільки до тих місяців, за якими вже минув строк сплати.

Причому нехай таке формулювання у табличній частині декларації вас не вводить в оману. Бо насправді

розмежовувати майбутні та минулі місяці, за які виправляються помилки, потрібно орієнтуючись не на строки сплати податкових зобов’язань за той чи інший місяць, а на строки подання щомісячної звітної декларації за такі місяці

Тобто не на 30-е, а на 20-е число наступного місяця. Річ у тім, що саме після того, як спливає строк подачі декларації, відображені в ній податкові зобов’язання стають узгодженими. Відповідно, після цієї дати платник не може «доузгодити» суму податкових зобов’язань без подачі уточнюючого розрахунку.

Давайте розглянемо також і цей розділ у формі таблиці!

| Назва рядка | |

| Номер рядка | Що зазначається у рядку |

| «Нараховано на 20__ рік, усього» | |

| 3 | Зазначається загальна сума земельного податку, нарахована платником за рік за всіма земельними ділянками. Значення колонки 3 цього рядка 3 має дорівнювати значенню колонки 16 рядка «Всього» розділу I декларації |

| «Нараховано на 20__ рік за даними раніше поданої декларації (р. 3 декларації, що уточнюється)» | |

| 4* | Зазначається сума податкових зобов’язань за даними декларації, яка уточнюється. Значення колонки 3 цього рядка має дорівнювати: — або значенню колонки 3 рядка 3 розділу ІІІ декларації, що уточнюється (якщо декларацію, що уточнюється, було подано за новою формою, затвердженою наказом № 560); — або значенню рядка 5 декларації, що уточнюється (якщо декларацію, що уточнюється, було подано за «старою» формою — затвердженою наказом № 1015 або наказом № 865) |

| «Нараховано до збільшення податкового зобов’язання на 20__ рік на періоди, за якими не настав термін сплати (позитивне значення (р. 3 - р. 4))» | |

| 5* | Цей рядок заповнюється тільки у тому випадку, якщо ви виправляєте помилки у декларації поточного року. Заповнюється він тоді, коли ви задекларували в декларації поточного року менше податкових зобов’язань, ніж повинні були. Відповідно, у вас неправильно визначена сума щомісячного платежу. В цьому випадку ви у колонці 3 цього рядка відображаєте загальну суму донарахованого податкового зобов’язання (в частині місяців, за якими ще не настав строк сплати), а у колонках 4 – 15 — розбиваєте цю суму на рівні частини і заповнюєте тільки ті колонки, які стосуються місяців, за якими строк сплати земельного податку ще не настав |

| «Нараховано до зменшення податкового зобов’язання на 20__ рік на періоди, за якими не настав термін сплати (позитивне значення (р. 4 - р. 3))» | |

| 6* | Цей рядок також заповнюється тільки у тому випадку, якщо ви виправляєте помилки у декларації поточного року. Заповнюється він тоді коли ви задекларували в декларації поточного року більше податкових зобов’язань, ніж повинні були. В цьому випадку ви у колонці 3 цього рядка відображаєте загальну суму надміру нарахованого податкового зобов’язання (в частині місяців, за якими ще не настав строк сплати), а у колонках 4 – 15 — розбиваєте цю суму на рівні частини і заповнюєте тільки ті колонки, які стосуються місяців, за якими строк сплати земельного податку ще не настав |

| «Розмір заниження податкового зобов’язання минулих податкових періодів або періодів поточного року, за якими минув термін сплати» | |

| 7* | Цей рядок заповнюється тоді, коли ви виправляєте помилки минулих років або помилки поточного року в частині місяців, за якими вже минув строк сплати. Рядок заповнюється у тому випадку, коли за результатами виправлення помилок ви виявили заниження податкових зобов’язань. Іншими словами, у тому випадку, коли рядок 3 (виправлена сума податкових зобов’язань) більше, ніж рядок 4 (сума податкових зобов’язань, первісно відображена у декларації, яка уточнюється). У такому випадку різниця між рядком 3 і рядком 4 відображається у цьому рядку. Причому, якщо виправляються помилки попередніх років — у цьому рядку заповнюються всі колонки, а якщо помилки поточного року — тільки ті колонки, які стосуються місяців, за якими строк сплати земельного податку вже минув |

| «Розмір завищення податкового зобов’язання минулих податкових періодів або періодів поточного року, за якими минув термін сплати» | |

| 8* | Цей рядок, як і попередній, заповнюється тоді, коли ви виправляєте помилки минулих років або помилки поточного року в частині місяців, за якими вже минув строк сплати. Рядок заповнюється тоді, коли за результатами виправлення помилок ви виявили завищення податкових зобов’язань. Іншими словами у тому випадку коли рядок 3 (виправлена сума податкових зобов’язань) менше, ніж рядок 4 (сума податкових зобов’язань, первісно відображена у декларації, яка уточнюється). У такому випадку різниця між рядком 3 і рядком 4 відображається у цьому рядку. Причому якщо виправляються помилки попередніх років — у цьому рядку заповнюються всі колонки, а якщо помилки поточного року — тільки ті колонки, які стосуються місяців, за якими строк сплати земельного податку вже минув. Зауважте: у цьому випадку внаслідок завищення суми податкового зобов’язання минулих періодів у нас утворюється переплата на картці особового рахунку. Чи може така переплата бути врахована у тому випадку, якщо в подальших періодах «вилізе» недоплата земельного податку? Раніше податківці були проти того аби ця переплата звільняла платника від штрафу за більш пізню недоплату (див. БЗ, підкатегорія 112.05, наразі втратила чинність) В картці особового рахунку ця переплата, зрозуміло що, буде врахована. |

| «Сума штрафу (к. 4 - 15 р. 7 х 3 % або 5 %)» | |

| 9* | Цей рядок заповнюється тільки в тому випадку, коли у вас заповнено рядок 7. Інакше кажучи, тоді, коли має місце реальна недоплата земельного податку. Якщо ви потрапили у таку халепу — у цьому рядку зазначається сума «самоштрафу», який нараховується згідно з п. 50.1 ПКУ на суму недоплати податку. Нагадаємо, що сума такого штрафу складає 3 % у тому випадку, коли уточнююча декларація подається як самостійний документ, і 5 % — якщо така декларація подається як додаток до поточної декларації |

| «Сума пені» | |

| 10* | Цей рядок, як і попередній, заповнюється лише у випадку недоплати земельного податку, яка спричиняє нарахування пені. В останньому випадку пеня нараховується за правилами п.п. 129.1.2 ПКУ, а сума пені потрапить до цього рядка. Принагідно нагадаємо, що після набуття чинності Законом № 655 правила нарахування пені дещо змінилися. А саме: якщо зміни до податкової звітності внесені протягом 90 календарних днів, наступних за останнім днем граничного строку сплати грошового зобов’язання, — пеня не нараховується ( п. 129.9 ПКУ) |

| * Заповнюється лише у випадку уточнення податкових зобов’язань, задекларованих у раніше поданих деклараціях (див примітку 12 до «земельної» декларації). | |

Наостанок закріпимо наші знання про «земельну» декларацію прикладом заповнення.

Приклад. ТОВ «Високий вал» (код ЄДРПОУ — 53358479, КВЕД — 22.15, податкова адреса: 14024, м. Чернігів, вул. Єлецька, 7, телефон — (0462) 617-005) має у власності на території м. Чернігова (код КОАТУУ — 7410100000) земельну ділянку рекреаційного призначення площею 700 кв. м, нормативну грошову оцінку якої проведено (дата держрестрації 06.10.2015 р., номер запису 1005015, кадастровий номер 3101198333:01:072:0077, свідоцтво про право власності № МА32241990). Пільг зі сплати податку підприємство не має. Нормативна грошова оцінка земельної ділянки станом на 01.01.2016 р. (з урахуванням проведеної індексації) складає 74820,30 грн. (сума умовна).

Погляньмо, як заповнюється у цьому випадку «земельна» декларація (див. приклад на с.20).

Як бачите, звітувати із земельного податку не так вже й складно. Тож переходимо до другої складової плати за землю — орендної плати!