Не будем изменять традиции, начатой в предыдущем материале, — приведем в табличной форме положения ст. 266 НКУ о декларировании и уплате «недвижимого» налога юридическими лицами вместе с нашими комментариями.

Порядок декларирования и уплаты налога на недвижимость юридическими лицами

| Вопрос | Ответ |

| Что является базовым налоговым периодом? | Базовый налоговый (отчетный) период равен календарному году ( п.п. 266.6.1 НКУ) |

| Каков порядок декларирования налога на недвижимость? | Плательщики налога — юридические лица до 20 февраля отчетного года подают контролирующему органу по местонахождению объекта/объектов налогообложения декларацию по форме, установленной в порядке, предусмотренном ст. 46 НКУ, с разбивкой годовой суммы равными долями поквартально ( п.п. 266.7.5 НКУ) |

| Для подачи отчетности по налогу на недвижимое имущество, отличное от земельного участка, а также для уточнения налоговых обязательств за прошлые отчетные (налоговые) периоды в текущем году применяется форма декларации, утвержденная приказом Минфина от 10.04.2015 г. № 408. Она, как и ранее, состоит из собственно декларации и приложения, в котором приводятся сведения об имеющихся объектах жилой и/или нежилой недвижимости и которое является неотъемлемой частью декларации. Сравнивая «новенькую» с ее предшественницей, каких-либо принципиальных изменений мы не заметили. Поэтому, уверены, вы заполните ее без каких-либо проблем. А чтобы вам это удалось как можно лучше, в конце статьи приведем пример заполнения. Важно! По нашему мнению, на юридических лиц не распространяется тот сверхналог в сумме 25 тыс. грн. на крупногабаритные объекты жилой недвижимости площадью свыше 300/500 кв. м для квартир/жилых домов, который появился в НКУ с 01.01.2016 г. благодаря Закону № 909 (см. п.п. «ґ» п.п. 266.7.1 НКУ). Таким образом, указанная форма декларации теперь полностью соответствует действующим в текущем году нормам этого Кодекса о порядке исчисления налога на недвижимость юридическими лицами. | |

| Приведем далее несколько нюансов подачи «недвижимой» отчетности, на которых фискалы акцентируют внимание плательщиков. 1. Юридические лица, являющиеся собственниками объектов жилой недвижимости на территории АР Крым и г. Севастополя, должны подавать в контролирующий орган по месту своего нахождения налоговые декларации и уплачивать налог на недвижимое имущество в местный бюджет по месту своего нахождения (см. БЗ 106.07). 2. Если субъект хозяйствования приобрел и продал объект недвижимости в пределах одного месяца, то при наличии документального подтверждения, удостоверяющего переход прав собственности от продавца к покупателю, он освобождается от обязанности уплаты и подачи налоговой декларации по налогу на недвижимое имущество (см. БЗ 106.07). 3. Если плательщик налога имеет в собственности несколько объектов жилой и/или нежилой недвижимости на территориях разных сельских (поселковых) советов, относящихся к одному административному району (коды органов местного самоуправления по местонахождению объекта/объектов жилой и/или нежилой недвижимости по КОАТУУ разные), то он подает в один контролирующий орган декларации по налогу на недвижимое имущество отдельно по каждому коду органа местного самоуправления по местонахождению объекта жилой и/или нежилой недвижимости. При этом количество поданных деклараций будет соответствовать количеству кодов органов местного самоуправления, по которым находятся объекты жилой и/или нежилой недвижимости по КОАТУУ (см. БЗ 106.07). | |

| Как декларируется и уплачивается налог по вновь созданному (вновь введенному) объекту недвижимости? | За вновь созданный (вновь введенный) объект жилой и/или нежилой недвижимости декларация подается в течение 30 календарных дней со дня возникновения права собственности на такой объект, а налог уплачивается начиная с месяца, в котором возникло право собственности на такой объект ( п.п. 266.7.5 НКУ) |

| Субъект хозяйствования, который впервые подает декларацию за вновь созданный (вновь введенный) объект жилой недвижимости и отчитывается за год, в поле «Тип декларації» указывает «Звітна». Если переход права собственности на вновь созданный (вновь введенный) объект налогообложения состоялся до 20 февраля, а отчетная декларация уже подана, то до окончания предельного срока ее подачи декларация подается с типом «Звітна нова». При переходе права собственности на объект налогообложения после окончания предельного срока подачи декларации (после 20 февраля отчетного года) в течение 30 календарных дней со дня возникновения права собственности на такой объект подается декларация с типом «Уточнююча» (см. БЗ 106.07). | |

| Как исчисляют налог в случае изменения собственника объекта налогообложения? | В случае перехода права собственности на объект налогообложения от одного собственника к другому в течение календарного года налог исчисляется для предыдущего собственника за период с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанный объект налогообложения, а для нового собственника — начиная с месяца, в котором возникло право собственности ( п.п. 266.8.1 НКУ) |

| Похоже, что вышеприведенная норма касается только физических лиц. Ведь она входит в п. 266.8 НКУ, в составе которого есть еще и п.п. 266.8.2 НКУ («контролирующий орган направляет налоговое уведомление-решение новому собственнику после получения информации о переходе права собственности»). Очевидно, что последняя норма может быть применена только к физическим лицам. Следовательно, вообще-то и п.п. 266.8.1 НКУ тоже. Но налоговики, похоже, анализом законодательной техники не озабочены. Из их консультации в БЗ 106.07 видно, что они рекомендуют пользоваться п.п. 266.8.1 НКУ и «юрикам». Более того! В других консультациях из той же категории отмечается: подача декларации при переходе права собственности на объект жилой и/или нежилой недвижимости в течение отчетного года предусмотрена формой декларации. В разд. 2 ее заглавной части указывается отчетный | |

| (налоговый) период — год, за который она подается, в поле «починаючи з» указывается месяц возникновения права собственности на жилую/нежилую недвижимость. При этом определение типа декларации («Звітна», «Звітна нова», «Уточнююча») осуществляется в том же порядке, что и при подаче отчетности за вновь созданные (вновь введенные) объекты (см. БЗ 106.07). Если субъект хозяйствования приобрел право собственности на объект недвижимости в новой административно-территориальной единице, он подает в контролирующий орган по местонахождению объекта налогообложения декларацию, в которой в поле «Тип декларації» отмечается «Звітна», в графе «1.1.Т» (порядковий номер за рік) проставляется «1». Если ему в будущем понадобится уточнить эту декларацию, он должен подать первую уточняющую Декларацию, в которой в поле «Тип декларації» указывается «Уточнююча», в графе «1.1.Т» проставляется «1». При подаче в течение года второй уточняющей Декларации в этот же контролирующий орган в графе «1.1.Т» проставляется «2» и т. д. В аналогичном порядке будет проводиться нумерация отчетных новых Деклараций (см. БЗ 106.07). | |

| Каков порядок уплаты налога? | Налог уплачивается по месту расположения объекта/объектов налогообложения и зачисляется в соответствующий бюджет согласно положениям Бюджетного кодекса Украины ( п.п. 266.9.1 НКУ) |

| С целью правильного заполнения платежных документов на перечисление «недвижимого» налога в бюджет следует руководствоваться приказом Минфина от 14.01.2011 г. № 11, которым утверждена такая Классификация доходов бюджета по этому налогу: 18010100 «Налог на недвижимое имущество, отличное от земельного участка, уплаченный юридическими лицами, являющимися собственниками объектов жилой недвижимости»; 18010400 «Налог на недвижимое имущество, отличное от земельного участка, уплаченный юридическими лицами, являющимися собственниками объектов нежилой недвижимости» (см. БЗ 106.08). Выходит, уплачивать налог на недвижимость следует отдельными платежными документами — за жилые и за нежилые объекты. Но это и к лучшему, потому что в бухучете тоже целесообразно разграничить этот налог по двум направлениям, ведь «недвижимо-нежилую» его часть в конце года «прибыльщикам» придется еще зачислять в уменьшение налога на прибыль (см. подробнее на с. 40). Как провести такое разграничение? Очень просто. В действующей форме декларации в колонке 2 указывается тип объекта жилой и/или нежилой недвижимости по кодам от 1 до 9 (их расшифровку см. в примечании «*» к форме декларации), причем коды 1 — 3 — жилая недвижимость, а 4 — 9 — нежилая. | |

| Каковы сроки уплаты налога? | Налоговое обязательство за отчетный год по налогу уплачивается юридическими лицами ежеквартально до 30 числа месяца, следующего за отчетным кварталом, авансовыми взносами, которые отражаются в годовой налоговой декларации ( п.п. «б» п.п. 266.10.1 НКУ) |

| Предельный срок уплаты налога на недвижимое имущество юрлицами — 29 число месяца, следующего за отчетным кварталом. При этом если последний день уплаты налога приходится на выходной или праздничный день, то его нужно уплатить накануне установленного предельного срока (см. БЗ 106.08). | |

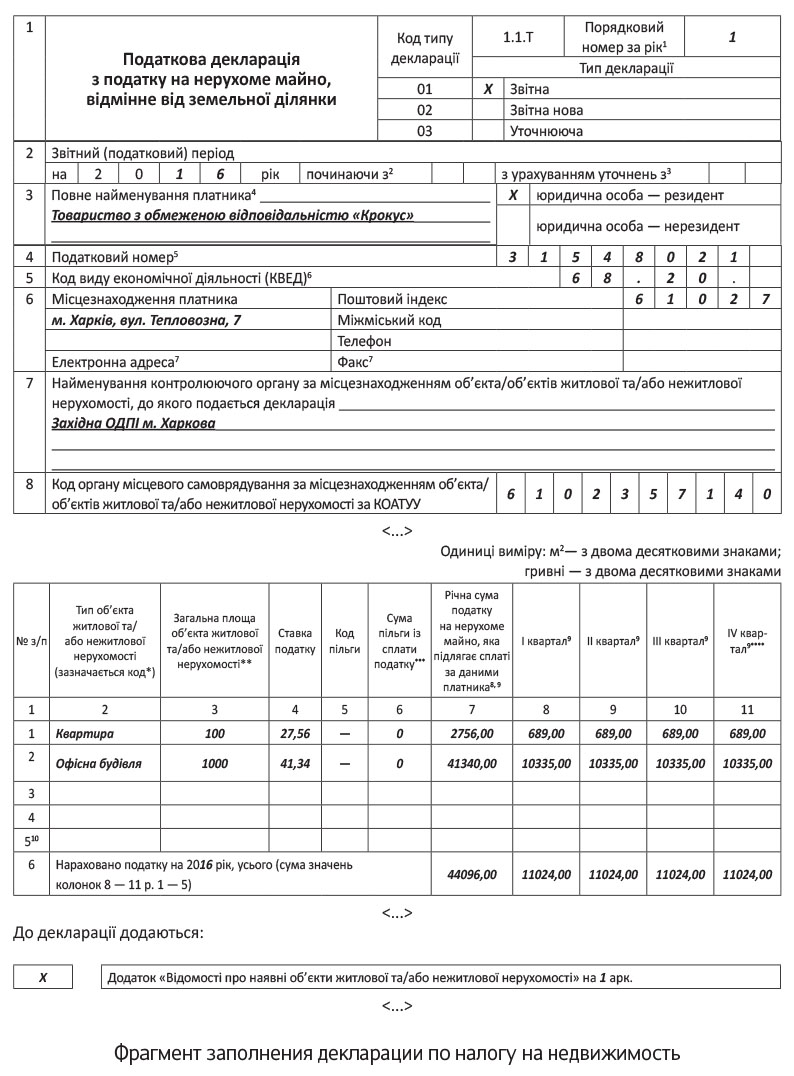

В завершение приведем пример заполнения декларации по налогу на недвижимое имущество.

Пример. По состоянию на 1 января 2016 года в собственности предприятия находились следующие объекты недвижимости:

— квартира общей площадью 100 кв. м;

— офисное здание общей площадью 1000 кв. м.

По решению местного совета на 2016 год установлены следующие ставки налога на недвижимость: 2 % МЗП — за объекты жилой недвижимости и 3 % МЗП — за объекты нежилой недвижимости.

Фрагмент заполнения декларации по налогу на недвижимость приведен на с. 39.