Не будемо зраджувати традиції, розпочатій у попередньому матеріалі, — наведемо у табличній формі положення ст. 266 ПКУ щодо декларування та сплати «нерухомого» податку юридичними особами разом з нашими коментарями.

Порядок декларування та сплати податку на нерухомість юридичними особами

| Запитання | Відповідь |

| Що є базовим податковим періодом? | Базовий податковий (звітний) період дорівнює календарному року ( п.п. 266.6.1 ПКУ) |

| Який порядок декларування податку на нерухомість? | Платники податку — юридичні особи до 20 лютого звітного року подають контролюючому органу за місцезнаходженням об’єкта/об’єктів оподаткування декларацію за формою, встановленою у порядку, передбаченому ст. 46 ПКУ, з розбивкою річної суми рівними частками поквартально ( п.п. 266.7.5 ПКУ) |

| Для подання звітності з податку на нерухоме майно, відмінне від земельної ділянки, а також для уточнення податкових зобов’язань за минулі звітні (податкові) періоди у поточному році застосовується форма декларації, затверджена наказом Мінфіну від 10.04.2015 р. № 408. Вона, як і раніше, складається із власне декларації та додатку, в якому наводяться відомості про наявні об’єкти житлової та/або нежитлової нерухомості і який є невід’ємною частиною декларації. Порівнюючи «новеньку» із її попередницею, якихось принципових змін ми не помітили. Тому, впевнені, ви заповните її без жодних проблем. А щоб вам це вдалося якнайкраще, у кінці статті наведемо приклад заповнення. Важливо! На нашу думку, на юридичних осіб не розповсюджується той надподаток у сумі 25 тис. грн. на великогабаритні об’єкти житлової нерухомості площею понад 300/500 кв. м для квартир / житлових будинків, що з’явився у ПКУ з 01.01.2016 р. дякуючи Закону № 909 (див. п.п. «ґ» п.п. 266.7.1 ПКУ). Отже, зазначена форма декларації наразі повністю відповідає чинним у поточному році нормам цього Кодексу щодо порядку обчислення податку на нерухомість юридичними особами. | |

| Наведемо далі кілька нюансів подання «нерухомої» звітності, на яких фіскали акцентують увагу платників. 1. Юридичні особи, які є власниками об’єктів житлової нерухомості на території АР Крим та м. Севастополя, мають подавати до контролюючого органу за місцем свого знаходження податкові декларації та сплачувати податок на нерухоме майно до місцевого бюджету за місцем свого знаходження (див. БЗ 106.07). 2. Якщо суб’єкт господарювання придбав та продав об’єкт нерухомості в межах одного місяця, то за наявності документального підтвердження, що засвідчує перехід прав власності від продавця до покупця, він звільняється від обов’язку сплати та подання податкової декларації з податку на нерухоме майно (див. БЗ 106.07). 3. Якщо платник податку має у власності декілька об’єктів житлової та/або нежитлової нерухомості на територіях різних сільських (селищних) рад, що належать до одного адміністративного району (коди органів місцевого самоврядування за місцезнаходженням об’єкта/об’єктів житлової та/або нежитлової нерухомості за КОАТУУ різні), то він подає до одного контролюючого органу декларації з податку на нерухоме майно окремо по кожному коду органу місцевого самоврядування за місцезнаходженням об’єкта житлової та/або нежитлової нерухомості. При цьому кількість поданих декларацій буде відповідати кількості кодів органів місцевого самоврядування, за якими знаходяться об’єкти житлової та/або нежитлової нерухомості за КОАТУУ (див. БЗ 106.07). | |

| Як декларується та сплачується податок щодо новоствореного (нововведеного) об’єкта нерухомості? | Щодо новоствореного (нововведеного) об’єкта житлової та/або нежитлової нерухомості декларація подається протягом 30 календарних днів з дня виникнення права власності на такий об’єкт, а податок сплачується починаючи з місяця, в якому виникло право власності на такий об’єкт ( п.п. 266.7.5 ПКУ) |

| Суб’єкт господарювання, який вперше подає декларацію за новостворений (нововведений) об’єкт житлової нерухомості та звітує за рік, у полі «Тип декларації» зазначає «Звітна». Якщо перехід права власності на новостворений (нововведений) об’єкт оподаткування відбувся до 20 лютого, а звітну декларацію вже подано, то до закінчення граничного терміну її подання декларація подається з типом «Звітна нова». При переході права власності на об’єкт оподаткування після закінчення граничного терміну подання декларації (після 20 лютого звітного року) протягом 30 календарних днів з дня виникнення права власності на такий об’єкт подається декларація з типом «Уточнююча» (див. БЗ 106.07). | |

| Як обчислюють податок у разі зміни власника об’єкта оподаткування? | У разі переходу права власності на об’єкт оподаткування від одного власника до іншого протягом календарного року податок обчислюється для попереднього власника за період з 1 січня цього року до початку того місяця, в якому він втратив право власності на зазначений об’єкт оподаткування, а для нового власника — починаючи з місяця, в якому виникло право власності ( п.п. 266.8.1 ПКУ) |

| Схоже, що наведена вище норма стосується лише фізосіб. Адже вона входить до п. 266.8 ПКУ, у складі якого є ще й п.п. 266.8.2 («контролюючий орган надсилає податкове повідомлення-рішення новому власнику після отримання інформації про перехід права власності»). Очевидно, що остання норма може бути застосована лише до фізичних осіб. Отже, узагалі-то, й п.п. 266.8.1 ПКУ теж. Але податківці, схоже, аналізом законодавчої техніки не переймаються. З їхньої консультації у БЗ 106.07 вбачається, що вони рекомендують користуватися п.п. 266.8.1 ПКУ і «юрикам». Ба більше! В інших консультаціях з тієї ж категорії зазначається: подання декларації при переході права власності на об’єкт житлової та/або нежитлової нерухомості протягом звітного року передбачено формою декларації. У розділі 2 її заголовної частини зазначається | |

| звітний (податковий) період — рік, за який вона подається, у полі «починаючи з» вказується місяць виникнення права власності на житлову/нежитлову нерухомість. При цьому визначення типу декларації («Звітна», «Звітна нова», «Уточнююча») здійснюється у тому самому порядку, що й при поданні звітності за новостворені (нововведені) об’єкти (див. БЗ 106.07). Якщо суб’єкт господарювання набув право власності на об’єкт нерухомості у новій адміністративно-територіальній одиниці, він подає до контролюючого органу за місцезнаходженням об’єкта оподаткування декларацію, у якій у полі «Тип декларації» зазначається «Звітна», у графі «1.1.Т» (порядковий номер за рік) проставляється «1». Якщо йому у майбутньому знадобиться уточнити цю декларацію, він має подати першу уточнюючу декларацію, в якій у полі «Тип декларації» зазначається «Уточнююча», у графі «1.1.Т» проставляється «1». При поданні протягом року другої уточнюючої декларації до цього ж контролюючого органу у графі «1.1.Т» проставляється «2» і т. д. В аналогічному порядку буде проводитись нумерація звітних нових декларацій (див. БЗ 106.07). | |

| Який порядок сплати податку? | Податок сплачується за місцем розташування об’єкта/об’єктів оподаткування і зараховується до відповідного бюджету згідно з положеннями Бюджетного кодексу України ( п.п. 266.9.1 ПКУ) |

| З метою правильного заповнення платіжних документів на перерахування «нерухомого» податку до бюджету слід керуватися наказом Мінфіну від 14.01.2011 р. № 11, яким затверджено таку Класифікацію доходів бюджету щодо цього податку: 18010100 «Податок на нерухоме майно, відмінне від земельної ділянки, сплачений юридичними особами, які є власниками об’єктів житлової нерухомості»; 18010400 «Податок на нерухоме майно, відмінне від земельної ділянки, сплачений юридичними особами, які є власниками об’єктів нежитлової нерухомості» (див. БЗ 106.08). Виходить, сплачувати податок на нерухомість слід за окремими платіжними документами — за житлові і за нежитлові об’єкти. Та це й на краще, бо в бухобліку теж доцільно розмежувати цей податок за двома напрямками, адже «нерухомо-нежитлову» його частину наприкінці року «прибутківцям» доведеться ще зараховувати у зменшення податку на прибуток (див. детальніше на с. 40). Як провести таке розмежування? Дуже просто. У чинній формі декларації в колонці 2 зазначається тип об’єкта житлової та/або нежитлової нерухомості за кодами від 1 до 9 (їх розшифровку див. у примітці «*» до форми декларації), причому коди 1 — 3 — житлова нерухомість, а 4 — 9 — нежитлова. | |

| Які строки сплати податку? | Податкове зобов’язання за звітний рік з податку сплачується юридичними особами авансовими внесками щокварталу до 30-го числа місяця, що наступає за звітним кварталом, які відображаються в річній податковій декларації ( п.п. «б» п.п. 266.10.1 ПКУ) |

| Граничний термін сплати податку на нерухоме майно юрособами — 29-те число місяця, що наступає за звітним кварталом. При цьому, якщо останній день сплати податку припадає на вихідний або святковий день, то його потрібно сплатити напередодні встановленого граничного терміну (див. БЗ 106.08). | |

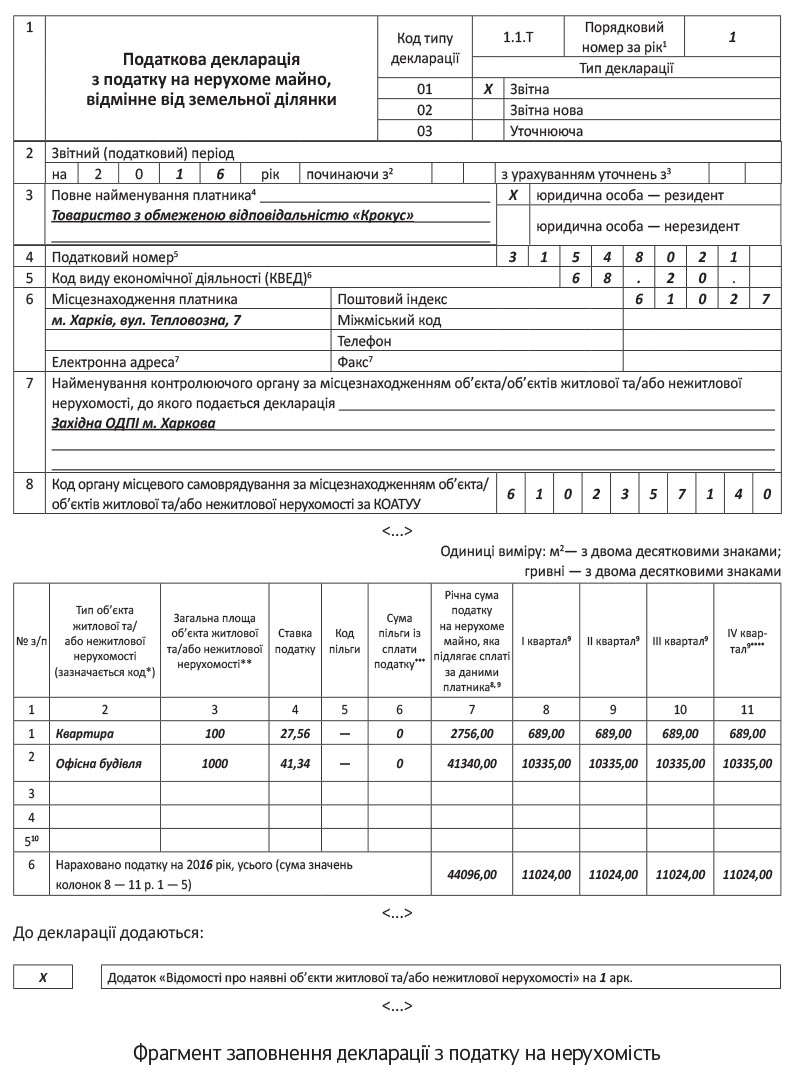

Насамкінець — приклад заповнення декларації.

Приклад. Станом на 1 січня 2016 року у власності підприємства перебували такі об’єкти нерухомості:

— квартира загальною площею 100 кв. м;

— офісна будівля загальною площею 1000 кв. м.

За рішенням місцевої ради на 2016 рік установлені такі ставки податку на нерухомість: 2 % МЗП — за об’єкти житлової нерухомості і 3 % МЗП — за об’єкти нежитлової нерухомості.

Фрагмент заповнення декларації з податку на нерухомість наведено на с. 39.