Все начинается с заявления

Основное правило НСЛ очень простое. Ее можно применять только по одному месту начисления (выплаты) зарплаты ( п.п. 169.2.1 НКУ). Налогоплательщик его самостоятельно выбирает. Как? Элементарно — подает заявление о самостоятельном избрании места применения НСЛ (далее — заявление о применении НСЛ).

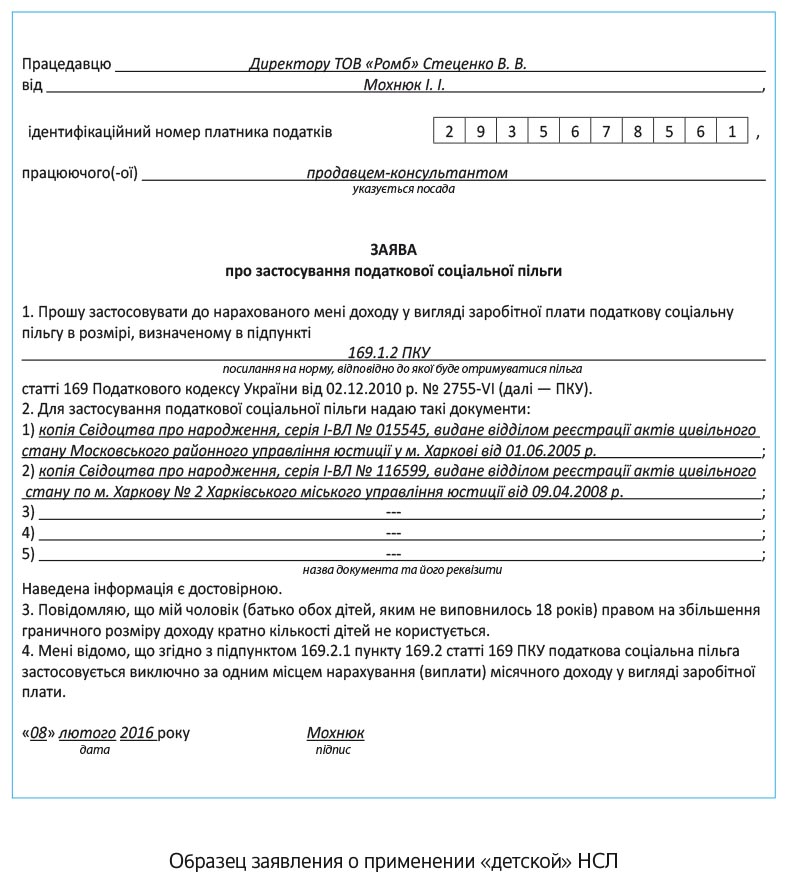

Нужно ли искать форму такого заявления в нормативных документах? Нет, заявление можно составить произвольно. Однако на практике за основу берут форму, которая была обязательной давным-давно, в доНКУ-период, но заполняют ее с указанием норм НКУ и других необходимых реквизитов. Примерную форму заявления о применении НСЛ приведем на с. 11.

Важно! Если работник претендует на НСЛ на детей либо на льготу в повышенном или максимальном размере, то одним заявлением ему не обойтись. Подробности — ниже.

Не заявлением единым

Если работник хочет, чтобы к его зарплате применяли НСЛ на детей либо НСЛ в повышенном или максимальном размере, то ему наряду с заявлением надо подать документы, подтверждающие его право на такую НСЛ. Перечень этих документов приведен в Порядке № 1227.

Для удобства мы их свели в таблицу, указав не только категории плательщиков, которым нужно предоставить дополнительные документы, но и размеры НСЛ, а также предельный размер дохода, дающий право на применение НСЛ.

Документы, необходимые для предоставления НСЛ

| № п/п | Категория плательщиков налога | Предельный размер дохода | Размер НСЛ | Документы, необходимые для предоставления НСЛ |

| 1 | Любой налогоплательщик, получающий доход в виде заработной платы ( п.п. 169.1.1 НКУ) | 1930 грн. | 689,00 грн. | Заявление о применении НСЛ |

| 2 | Плательщик налога, который содержит двоих или более детей в возрасте до 18 лет | 1930 грн. х количество детей в возрасте до 18 лет — для одного из родителей | 689,00 грн. х количество детей в возрасте до 18 лет | 1) заявление о применении НСЛ; 2) копия свидетельства (дубликата свидетельства) о рождении ребенка (детей) или документ, подтверждающий установление отцовства, или документы, подтверждающие возраст ребенка (детей), утвержденные соответствующим органом страны, в которой иностранное физическое лицо — налогоплательщик постоянно проживало до прибытия в Украину; 3) копия решения органа опеки и попечительства об установлении опеки или попечительства (если с заявлением обращается опекун или попечитель) |

| 1930 грн. — для второго родителя | ||||

| * Согласно п.п. 169.3.1 НКУ данная НСЛ применяется одновременно с НСЛ, предусмотренной | ||||

| 3 | Одинокая мать (отец), вдова (вдовец), опекун, попечитель*, которые имеют ребенка (детей) | 1930 грн. х количество детей в возрасте до 18 лет — для одного из родителей | 1033,50 грн. х | 1) заявление о применении НСЛ; 2) копия свидетельства (дубликата свидетельства) о рождении ребенка (детей) либо документ с указанием сведений об отце ребенка в Книге регистрации актов гражданского состояния, или документы, подтверждающие возраст ребенка (детей), утвержденные соответствующим органом страны, в которой иностранное физическое лицо — плательщик налога постоянно проживало до прибытия в Украину; 3) копия решения органа опеки и попечительства об установлении опеки или попечительства (если с заявлением обращается опекун или попечитель); |

| 1930 грн. — для второго родителя | ||||

| 4) копия свидетельства о браке и свидетельства о смерти (если с заявлением обращается вдова или вдовец); 5) копия паспорта** | ||||

| * Под одинокой матерью (отцом) или опекуном, попечителем понимаются лица, которые на момент применения НСЛ, имея ребенка до 18 лет, не состоят в браке, зарегистрированном в соответствии с законом. ** Обратите внимание: в паспорте может отсутствовать отметка о расторжении брака, поскольку согласно действующим правилам регистрации актов гражданского состояния такую отметку ставить не обязательно ( ч. 8 ст. 15 Закона Украины «О государственной регистрации актов гражданского состояния» от 01.07.2010 г. № 2398-VI). В таком случае в качестве документа, подтверждающего расторжение брака, работник должен предоставить копию решения суда о расторжении брака. | ||||

| 4 | Лицо, которое содержит ребенка-инвалида в возрасте до 18 лет | 1930 грн. х количество детей в возрасте до 18 лет — для одного из родителей | 1033,50 грн. х | 1) заявление о применении НСЛ; 2) копия свидетельства (дубликата свидетельства) о рождении ребенка (детей) либо документ, подтверждающий установление отцовства, или документы, подтверждающие возраст ребенка (детей), утвержденные соответствующим органом страны, в которой иностранное физическое лицо — плательщик налога постоянно проживало до прибытия в Украину; 3) копия решения органа опеки и попечительства об установлении опеки или попечительства (если с заявлением обращается опекун или попечитель); 4) копия пенсионного удостоверения ребенка* или удостоверения получателя государственной социальной помощи, выплачиваемой вместо пенсии, которое содержит запись об инвалидности ребенка, либо копия медицинского заключения о ребенке-инвалиде в возрасте до 18 лет, выданного заведениями и учреждениями Минздрава |

| 1930 грн. — для второго родителя | ||||

| * Периодичность предоставления соответствует установленным Минздравом срокам пересмотра таких документов. | ||||

| 5 | Лицо, отнесенное к 1 или 2 категории лиц, пострадавших вследствие Чернобыльской катастрофы, включая лиц, награжденных | 1930 грн. | 1033,50 грн. | 1) заявление о применении НСЛ; 2) копия удостоверения (дубликата удостоверения) установленного образца: — гражданина (гражданки), который (которая) пострадал (пострадала) вследствие Чернобыльской катастрофы, категории 1 серии А с оттиском штампа |

| грамотами Президиума Верховного Совета УССР в связи с их участием в ликвидации последствий Чернобыльской катастрофы | «Перерегистрировано» и записью о дате перерегистрации, а также вкладышем установленного образца; — участника ликвидации последствий аварии на Чернобыльской АЭС категории 2 серии А с оттиском штампа «Перерегистрировано» и записью о дате перерегистрации; — гражданина (гражданки), эвакуированного (эвакуированной) — гражданина (гражданки), который (которая) постоянно проживал (проживала) в зоне безусловного (обязательного) отселения с момента аварии до принятия решения Правительством Украины об отселении (распоряжение Совета Министров УССР от 28.06.89 г. № 224), категории 2 3) копия Грамоты Президиума Верховного Совета УССР за участие в ликвидации последствий Чернобыльской катастрофы (для лиц, награжденных такой грамотой) | |||

| 6 | Лицо, которое является учащимся, студентом, аспирантом, ординатором, адъюнктом | 1930 грн. | 1033,50 грн. | 1) заявление о применении НСЛ; 2) справка из учебного заведения о том, что такое лицо действительно обучается в данном учебном заведении и не получает стипендию из бюджета |

| Важно! НСЛ не применяется к заработной плате, которую налогоплательщик получает в течение отчетного налогового месяца одновременно с доходами в виде стипендии, денежного или имущественного (вещевого) обеспечения учащихся, студентов, аспирантов, ординаторов, адъюнктов, выплачиваемыми из бюджета ( п.п. 169.2.3 НКУ) | ||||

| 7 | Инвалиды I или II группы, в том числе с детства, кроме инвалидов, льгота которым указана в п. 11 данной таблицы | 1930 грн. | 1033,50 грн. | 1) заявление о применении НСЛ; 2) копия пенсионного удостоверения* либо удостоверения получателя государственной социальной помощи, выплачиваемой вместо пенсии, которое содержит запись об инвалидности, или справки к акту осмотра МСЭК |

| * Периодичность предоставления соответствует установленным Минздравом срокам пересмотра таких документов. | ||||

| 8 | Лицо, которому присуждена пожизненная стипендия как гражданину, подвергшемуся преследованиям за правозащитную деятельность, включая журналистов | 1930 грн. | 1033,50 грн. | 1) заявление о применении НСЛ; 2) копия акта Президента Украины о назначении указанной стипендии |

| 9 | Участник боевых действий на территории других стран в период после Второй мировой войны, на которого распространяется действие Закона № 3551, кроме лиц, указанных в п. 11 данной таблицы ( п.п. «е» п.п. 169.1.3 НКУ) | 1930 грн. | 1033,50 грн. | 1) заявление о применении НСЛ; 2) копия удостоверения участника боевых действий, выданного соответствующими органами, или документы, подтверждающие участие в боевых действиях в период после Второй мировой войны |

| Важно! «Солдаты предприятия», которым присвоен статус УБД, права на повышенную льготу не имеют | ||||

| 10 | Налогоплательщик, являющийся Героем Украины, Героем Советского Союза, Героем Социалистического Труда или полным кавалером ордена Славы либо ордена Трудовой Славы, лицом, награжденным четырьмя и более медалями «За отвагу» ( п.п. «а» п.п. 169.1.4 НКУ) | 1930 грн. | 1378 грн. | 1) заявление о применении НСЛ; 2) копия орденской книжки Героя Украины, Героя Советского Союза или Героя Социалистического Труда либо орденских книжек кавалеров орденов Славы или Трудовой Славы трех степеней, либо справки или другие документы, подтверждающие присвоение звания Героя Украины, Героя Советского Союза, Героя Социалистического Труда, награждение орденами Славы или Трудовой Славы трех степеней и четырьмя медалями «За отвагу» |

| 11 | Налогоплательщик, являющийся участником боевых действий во время Второй мировой войны или лицом, которое в то время работало в тылу, и инвалидом I и II групп из числа участников боевых действий на территории других стран в период после Второй мировой войны, на которых распространяется действие Закона № 3551 ( п.п. «б» п.п. 169.1.4 НКУ) | 1930 грн. | 1378 грн. | 1) заявление о применении НСЛ; 2) копия удостоверения участника боевых действий, выданного соответствующими органами, или документы, подтверждающие участие в боевых действиях во время (в период после) Второй мировой войны; 3) копия пенсионного удостоверения* или справка медико-социальной экспертизы*; 4) документы, подтверждающие факт работы в тылу во время Второй мировой войны |

| * Периодичность предоставления соответствует установленным Минздравом срокам пересмотра таких документов. | ||||

| 12 | Бывший узник концлагерей, гетто и других мест принудительного содержания во время Второй мировой войны ( п.п. «в» п.п. 169.1.4 НКУ) | 1930 грн. | 1378 грн. | 1) заявление о применении НСЛ; 2) копия удостоверения жертвы нацистских преследований |

| 13 | Лицо, признанное репрессированным или реабилитированным ( п.п. «в» п.п. 169.1.4 НКУ) | 1930 грн. | 1378 грн. | 1) заявление о применении НСЛ; 2) справки, выданные компетентными органами, или документы, которые содержат необходимые сведения о факте признания лица репрессированным или реабилитированным |

| 14 | Лицо, которое было насильственно вывезено с территории бывшего СССР во время Второй мировой войны на территорию государств, находившихся в состоянии войны с бывшим СССР или оккупированных фашистской Германией и ее союзниками | 1930 грн. | 1378 грн. | 1) заявление о применении НСЛ; 2) копия удостоверения жертвы нацистских преследований или справки, выданные компетентными органами, либо документы, содержащие необходимые сведения о факте насильственного вывоза с территории бывшего СССР во время Второй мировой войны на территорию государств, которые находились в состоянии войны с бывшим СССР или были оккупированы фашистской Германией и ее союзниками |

| 15 | Лицо, которое находилось на блокадной территории бывшего Ленинграда (Санкт-Петербург, Российская Федерация) в период с 8 сентября | 1930 грн. | 1378 грн. | 1) заявление о применении НСЛ; 2) документы, содержащие необходимые сведения о факте пребывания на блокадной территории бывшего Ленинграда (Санкт-Петербург, Российская Федерация) в период |

Отметим, что к заработной плате госслужащего НСЛ «для всех и каждого» в минимальном размере применяют без заявления о применении НСЛ. Но если он хочет воспользоваться льготой на детей либо льготой в повышенном размере, то должен подать подтверждающие такое право документы (см. таблицу).

Инвентаризация документов на НСЛ

Как давно вы были бюрократом и проверяли документы, предоставленные работником на НСЛ? Если в этом году вы не занимались такой «инвентаризацией», обязательно сделайте это сейчас. Ведь работники могли утратить свой статус, дающий право на НСЛ в повышенном или максимальном размере, дети работников — отпраздновать в прошлом году свою восемнадцатую весну, а значит, прощай, льгота на детей, кто-то мог не донести документы, подтверждающие соответствующую группу инвалидности... В общем, обязательно все перепроверьте и особое внимание обратите на детские НСЛ.

Но мы почему-то уверены, что с документами на НСЛ у вас все хорошо. Ведь вы лучшие!

выводы

НСЛ «для всех и каждого» в минимальном размере применяют на основании заявления работника.

Если работник хочет воспользоваться НСЛ на детей либо НСЛ в повышенном или максимальном размере, ему надо подать работодателю заявление о применении НСЛ и подтверждающие такое право документы.