Декларация и ее приложения

Формы сельхоздеклараций, а также приложения к ним кодифицируются, как и прежде, по следующим видам:

0121, 0122, 0123 — декларация по НДС, которая представляется субъектами спецрежима налогообложения в сельском хозяйстве: 0121 — сельское хозяйство, 0122 — лесное хозяйство, 0123 — рыболовство (далее — декларации 0121 — 0123);

0130 — декларация по НДС, представляемая сельхозпредприятиями, которые соответствуют требованиям ст. 209 НКУ, но не избрали спецрежим налогообложения деятельности в сфере сельского хозяйства, лесного хозяйства, рыболовства и реализуют молоко, скот, птицу, шерсть собственного производства, а также молочные продукты, молочное сырье и мясопродукты, произведенные в собственных перера6атывающих цехах (далее — декларация 0130).

Пунктом 9 pазд. III Порядка № 21 определено, что и декларация 0110, и декларации 0121 — 0123/0130 представляются плательщиком за отчетный период, в котором возникают объекты налогообложения, либо при наличии показателей, подлежащих декларированию, в соответствии с требованиями НКУ.

Так вот, если в текущем отчетном периоде плательщик не осуществлял никакой другой деятельности, кроме сельскохозяйственной, и показателей для заполнения обычной декларации 0110 у плательщика нет, то и подавать ее вместе с сельхоздекларацией не нужно.

Начнем с приложений, которые не подаются к сельхоздекларации. Это, как и ранее, приложения Д2, Д3 и Д4 ( п. 11 разд. III Порядка № 21). То есть сельхозникам не нужно в приложении Д2 расшифровывать свое «переходящее» отрицательное значение (ОЗ), отраженное в стр. 21.

Не придется подавать вместе с сельхоздекларацией и расчет бюджетного возмещения и заявление о его возврате: Д3 и Д4. Как и прежде, права на бюджетное возмещение сельхозники так и не получили. Отрицательная сумма НДС между НО и НК отчетного периода не подлежит бюджетному возмещению и зачисляется в состав НК следующего отчетного (налогового) периода ( п. 209.3 НКУ). Хотя, признаемся, это несправедливо! Ведь начиная с 01.01.2016 г. по сельхозоперациям сельхозники хоть и частично, но все же будут отдавать НДС в бюджет.

Исключение: бюджетное возмещение при экспорте сельхозтоваров ( п. 209.4 НКУ). Однако такое возмещение определяется только в общей декларации по НДС (0110): претендующая на возмещение сумма НДС попадает в стр. 14 общей декларации (0110) из стр. 14 сельхоздекларации ( п.п. 5 п. 4 разд. V Порядка № 21).

Вернуть переплату НДС, в том числе и по сельхозоперациям, зависшую в СЭА на основном электронном счете, возможно будет, только подав Д4 к общей декларации (0110).

Обычные приложения Д1, Д5, Д6, Д7 и Д8 к сельхоздекларации подаются, но только при наличии соответствующих показателей, подлежащих отражению в таких приложениях.

А вот особые сельхозприложения ДС9 и ДС10 — неизменные спутники сельхоздекларации и подаются в ее составе всегда

Самое главное для сельхозпредприятий — приложение ДС10. В нем отражаются данные и рассчитывается НДС-результат отдельно по каждому из трех видов операций (для этого в нем предусмотрено 3 одинаковых по содержанию таблицы — совсем как три декларации).

Без этого приложения заполнить саму декларацию не получится, ведь практически все ее строки заполняются на основании суммарных (по всем видам операций) значений строк приложения Д10. Так что очень важно сперва заполнить приложение ДС10, а уже затем «собрать» его показатели в саму сельхоздекларацию.

Для удобства представим вам подсказку, какие строки заполняются в сельхоздекларациях, на основании каких показателей из приложения ДС10 и не только (см. таблицу).

«Заполняемые» строки сельхоздеклараций: откуда берем данные

| Строки деклараций (0121 — 0123/0130) | Приложение ДС10 | ||

| I. Налоговые обязательства | В декларацию переносим сумму значений: | ||

| Строка 1.1 | Д5 | ← | стр. 1 таблиц 1 — 3 |

| Строка 2 | Д5 | ← | стр. 2 таблиц 1 — 3 |

| Строка 5 | Д6 | ||

| Строка 7 | Д1 | ← | стр. 3 таблиц 1 — 3 |

| Строка 9 | ← | стр. 4 таблиц 1 — 3 | |

| II. Налоговый кредит | В декларацию переносим сумму значений: | ||

| Строка 10.1 | Д5 | ← | стр. 5.1 таблиц 1 — 3 |

| Строка 10.2 | Д5 | ← | стр. 5.2 таблиц 1 — 3 |

| Строка 11.1 | ← | стр. 6.1 таблиц 1 — 3 | |

| Строка 11.2 | ← | стр. 6.2 таблиц 1 — 3 | |

| Строка 11.4 | ← | стр. 6.3 таблиц 1 — 3 | |

| Строка 12 | ← | стр. 7 таблиц 1 — 3 | |

| Строка 13 | ← | стр. 8 таблиц 1 — 3 | |

| Строка 14 | ← | стр. 9 таблиц 1 — 3 | |

| Строка 15 | Д7 | ← | стр.10 таблиц 1 — 3 |

| Строка 16 | ← | стр. 11 таблиц 1 — 3 | |

| Строка 16.1 | ← | стр. 11.1 таблиц 1 — 3 (берем из стр. 14 таблиц 1 — 3 ДС10 предыдущего периода) | |

| Строка 16.2* | ← | стр. 11.2 таблиц 1 — 3 (берем из УР, в котором увеличено/уменьшено отрицательное значение) | |

| Строка 16.3* | ← | стр. 11.3 таблиц 1 — 3 (берем из акта проверки, которым увеличено/уменьшено отрицательное значение) | |

| Строка 17 | ← | стр. 12 таблиц 1 — 3 | |

| III. Расчеты за отчетный период | В декларацию переносим сумму значений: | ||

| Строка 18 | ДС10 | ← | стр. 13 таблиц 1 — 3 |

| Строка 18.1 | ДС10 | ← | стр. 13.1 таблиц 1 — 3 |

| Строка 18.2** | ДС10 | ← | стр. 13.2 таблиц 1 — 3 |

| Строка 19 | ДС10 | ← | стр. 14 таблиц 1 — 3 |

| Строка 21 | ← | стр. 19 заполняемой декларации | |

| * Если заполнена эта строка, то не забудьте заполнить в конце декларации таблицу «Збільшено/зменшено залишок від’ємного значення за результатами перевірки контролюючого органу на підставі податкового повідомлення-рішення та/або уточнюючого розрахунку». ** Если заполнена эта строка, то не забудьте указать номер спецсчета/текущего счета в специальном поле в конце декларации. В принципе, это поле имеет смысл заполнять при любом результате декларации. | |||

Распределение НО

Заполняя приложение ДС10, распределить по видам операций (потаблично) налоговые обязательства (НО) особого труда не составит. Просто нужно разложить осуществленные вами в текущем периоде операции поставки (составленные НН) на отдельные виды операций.

Помните! В сельхоздекларациях должны быть показаны исключительно операции:

— по поставке изготовленных товаров/предоставленных услуг на собственных или арендованных производственных мощностях, а также на давальческих условиях (0121 — 0123);

— по поставке молока, животных, птицы, шерсти собственного производства, а также молочных продуктов, молочного сырья и мясопродуктов, произведенных в собственных перерабатывающих цехах (0130). Подробнее о том, какие операции должны быть указаны в сельхоздекларации и «повидово» в его приложении ДС10, для спецрежимщиков см. на с. 20, а для животноводов-неспецрежимщиков — на с. 27.

Учтите! Налоговики среди операций по поставке сельхозтоваров/услуг не хотят видеть условные поставки, например, доначисления НО в связи с порчей сельхозтоваров (см. подкатегорию 101.24 БЗ*). По их мнению, они не должны участвовать и в расчете долей (удельного веса) для распределения НК по «общим» товарам, услугам или ОС. То есть в гр. 6, 7 и 8 приложения ДС9 условные поставки (согласно пп. 198.5 и 199.1 НКУ) не отражаются.

* Переведена в недействующую с 01.02.2016 г. по причине появления новой формы НДС-декларации, но подход поменяться не должен.

Не следует учитывать при расчете удельного веса и условные поставки, связаные с доначислением налоговых обязательств по НДС до уровня минимальной НДС-базы. Налоговики также не желают их видеть среди сельхозпоставок.

Кроме, того в расчете «общих» товаров, услуг или ОС не должны участвовать и условные поставки по п. 184.7 НКУ, об этом была прямая сноска в старом Порядке № 966.

Распределение НК

С распределением НК придется потрудиться. Сельхознику, занимающемуся несколькими видами операций, нужно определить не только долю (удельный вес), сельхоз- и несельхозопераций, но и (доли) удельный вес каждого вида операций, в общем объеме сельхозопераций ( п.п. «а» п.п. 209.15.1 НКУ).

Зачем это нужно? Дело в том, что одни и те же товары/услуги или основные средства (ОС) могут быть использованы при производстве как одного вида сельхозпродукции, так и двух или всех трех видов.

В таком случае сумма уплаченного (начисленного) НК распределяется исходя из удельного веса стоимости таких зерновых и технических культур, продукции животноводства и других сельхозтоваров/услуг в общей стоимости всех сельскохозяйственных товаров/услуг, поставленных за 12 предыдущих последовательных отчетных (налоговых) периодов.

Период для расчета долей (удельного веса). Для расчета долей для распределения (удельного веса) сельхозопераций предназначено приложение ДС9, которое представляется вместе с декларацией за каждый отчетный период. Доли (удельный вес) сельхозопераций определяется не на календарный год, а каждый отчетный период заново.

Налоговики в своем письме от 27.01.2016 г. № 2533/7/99-99-19-03-01-17 (далее — письмо № 2533) пояснили, что, например, покупая в марте 2016 года товары/услуги или ОС, которые сельхозник планирует использовать сразу в трех видах операций, расчет удельного веса он должен осуществить за отчетные налоговые периоды март 2015 — февраль 2016 года.

Однако в гр. 2 (указывается период) приложения ДС9, следуя подсказке-сноске, предлагается указать 12 последовательных отчетных периодов совокупно (включая текущий). То есть в рассмотренной налоговиками ситуации период должен быть: апрель 2015 — март 2016 года.

Учитывать текущий период в составе «предыдущих последовательных 12 месяцев при расчете доли (удельного веса) определенного вида сельхозопераций», по сути и правильно. Ведь, например, если в прошлых 12 периодах у сельхозника были только, скажем, операции «зернового» вида, а в текущем периоде он помимо зерновых провел операции и прочего «сельхоз»-вида, то рассчитать долю по добавившемуся «сельхоз»-виду получится, только приняв в расчет операции в том числе и текущего периода!

Так что для расчетов долей берем объемы операций за 12 предыдущих периодов с учетом текущего,

т. е. как указано в самом приложении ДС9.

Поэтому, подавая декларацию за январь 2016 года, расчет долей (удельного веса) придется проводить за отчетные периоды февраль 2015 — январь 2016 года.

Определяем доли (удельный вес). Когда товар/услуга/объект ОС используются во всех трех видах сельхозопераций, то сложностей с определением доли не возникает. Пользуемся той долей (удельным весом), которая будет рассчитана для определенного вида операций в приложении ДС9 (объем отдельного вида сельхозопераций деленный на объем всех сельхозопераций).

Однако может быть и так, что товары и услуги, а также ОС используются сельхозниками только в двух из трех видов операций. Например, купили косилку, которая будет задействована в производстве зерновых культур и прочих сельхозоперациях, но она не будет использована для операций животноводства. В таком случае сельхознику кроме общих долей, определенных в приложении ДС9, придется дополнительно определить доли для распределения «входного» НДС именно между двумя видами операций. Берем объем каждого из двух видов операций и делим на общий объем двух видов операций.

Важно! В случае если купленные (изготовленные) товары/услуги/ОС используются сельхозпредприятием исключительно для производства одного вида товаров/услуг (зерновых и технических культур, или продукции животноводства, или других сельхозтоваров/услуг), то сумма НК полностью относится в состав налогового кредита по соответствующему виду операций (см. письмо № 2533).

Правильно направляем НК. Как отражать НК в разрезе видов операций: исходя из предполагаемого направления или фактического использования?

В п.п. «а» п.п. 209.15.1 НКУ для отражения НК соответствующего вида операций акцент сделан именно на момент использования. Поэтому если изначально при приобретении сельхозник предположил, что товар/услуга или ОС будут использованы для одного вида операций, и поставил «входную» сумму НДС в состав НК предполагаемого вида операций, а в дальнейшем эти товар/услуга или ОС фактически использовал для другого вида операций, то мы считаем, что без корректировки не обойтись.

Однозначно о необходимости корректировки говорит п.п. 4 п. 4 разд. V Порядка № 21, с отражением в стр. 8 табл. 1 — 3 ДС10, стр. 13 декларации. К сожалению, эта однозначность охватывает только переброску из сельхозопераций в несельхоз- (и обратно). А вот о межвидовых сельхозперебросках ни слова. Тем не менее логика п.п. «а» п.п. 209.15.1 НКУ и построения ДС9 (разрез коэффициентов не только между сельхоз- и несельхоз-, но и внутри сельхоздеятельности) говорит о том, что НК в итоге должен справедливо осесть в том виде деятельности, где товар был фактически использован. Ведь, например, приобретая ГСМ, ну не можем мы стопроцентно предвидеть, сколько литров куда пойдет, а НК мы отражаем уже по первому событию (перечисление аванса или оприходование).

Ничего не остается, кроме как для такой межвидовой корректировки использовать стр. 8 таблиц ДС10 соответствующих операций. Важно! Остальные корректировочные строки 7 и 9 имеют другое назначение: 7 — корректировка НК согласно ст. 192 НКУ, 9 — корректировка НК, связанного с поставкой сельхозтоваров на экспорт ( пп. 3 и 5 п. 4 разд. V Порядка № 21).

Как корректируем? Ничего сложного. Корректировку проводим в приложении ДС10: сумму НДС со знаком «-» исключаем из стр. 8 той таблицы вида операций, в которой ранее была она учтена, и со знаком «+» включаем в строку 8 уже «правильной» таблицы вида операций. Если товары полностью поменяли направление с одного вида сельхоздеятельности на другой, то переброску осуществляем без применения коэффициентов. Но если из одного вида деятельности товар переходит в одновременное использование по двум видам деятельности, то «входной» НДС придется распределить между ними по соответствующему коэффициенту.

Документальное оформление такой корректировки-распределения оформляем бухгалтерской справкой.

ОС, меняющие направление использования. Если ОС сначала были приобретены для одного вида операций и использовались в нем, а потом их перевели на другие виды сельхозопераций, то непонятно — надо ли делать корректировку НК? Прямо о такой корректировке в обновленном п.п. «а» п.п. 209.15.1 НКУ ничего не прописано. Оговорок о проведении такой повидовой корректировки нет и в Порядке № 21.

Правда, некоторые «скрупулезные» сельхозники могут по аналогии воспользоваться нормами из п.п. 4 п. 4 разд. V Порядка № 21, прописанными для корректировки НК в случае использования ОС в несельхоздеятельности, а затем в сельхозоперациях (т. е. провести ее исходя из балансовой остаточной стоимости объекта ОС). Однако, по нашему мнению, это уж слишком.

Считаем, что если объект ОС купили и использовали для одного вида операций, то в дальнейшем, начав использовать его по другому виду сельхозопераций, НК не корректируем.

В повидовом распределении НК учитываем только первоначальный факт использования объекта ОС

Пристраиваем «декабрьское» ОЗ

С новым ОЗ все понятно. Сами налоговики в письме № 2533 подтвердили, что при отрицательном значении разницы между НО и НК отчетного периода по отдельному виду операций сумма ОЗ переносится в состав НК следующего отчетного периода по этому виду операций. Такое ОЗ не уменьшает начисленный к уплате НДС (положительную разницу между НО и НК) по другим видам операций.

А вот о старом ОЗ ни в НКУ, ни в Порядке № 21 ничего не сказано. Умолчали о нем в своем письме и налоговики. Так куда же пристроить ОЗ, возникшее у сельхозников по итогам декабря 2015 года? По нашему мнению, его нужно по-дружески распределить между видами сельхозопераций пропорционально долям, посчитанным в приложении ДС9 к сельхоздекларации за январь-2016.

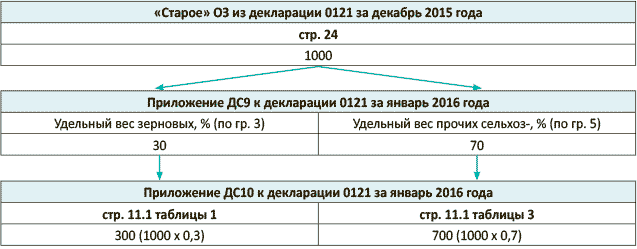

Например, сумма ОЗ по стр. 24 сельхоздекларации за декабрь 2015 года составила 1000 грн. Плательщик осуществляет зерновые и прочие сельхозоперации, и в приложении ДС9 к сельхоздекларации за январь 2016 года доля таких операций составила: 30 % — зерновые; 70 % — прочие сельхоз-. Соответственно «старое» ОЗ в сельхоздекларации за январь 2016 года следует показать так:

Участвуя в приложении ДС10 в повидовом расчете НДС за январь 2016 года, «старое» ОЗ либо будет перекрыто текущими повидовыми НО, либо превратится в «новое», уже повидовое ОЗ и через стр. 14 таблиц 1, 2 (стр. 21 декларации) перекочует в НК следующего периода.

Еще раз обращаем ваше внимание! Нормы НКУ и сама форма декларации устроены так, что положительное значение от одного вида операций не может перекрыть отрицательное значение от другого вида операций (сворачивание отрицательного значения между видами операций не допускается). В сельхоздекларации могут быть одновременно заполнены и стр. 18, и стр. 19 ( п. 5 разд. V Порядка № 21).

выводы

- Обязательные спутники сельхоздекларации — приложения ДС9 и ДС10.

- Распределение НО и НК проводится по каждому виду сельхозопераций в отдельном приложении ДС10. Сельхоздекларация заполняется на основании суммарных (по всем видам операций) значений строк приложения ДC10.

- Сворачивание отрицательного значения между видами операций не допускается. В сельхоздекларации могут быть одновременно заполнены и стр. 18, и стр. 19.