Часто ли ваше предприятие сталкивается с вопросами предоставления помощи? Помощи не только своим работникам, но и совершенно посторонним лицам... Не все готовы ее оказать, но отказывают не обязательно по причине отсутствия финансовых возможностей, а зачастую просто от незнания всех нюансов ее предоставления. Учитывая финансовое положение как в общем государства, так и его большей части населения, в помощи на лечение нуждается достаточно большое количество людей. И многие из них страдают и умирают, не подозревая о том, что попросить ее можно не только у родственников и своих работодателей, но и у «незнакомых» предприятий.

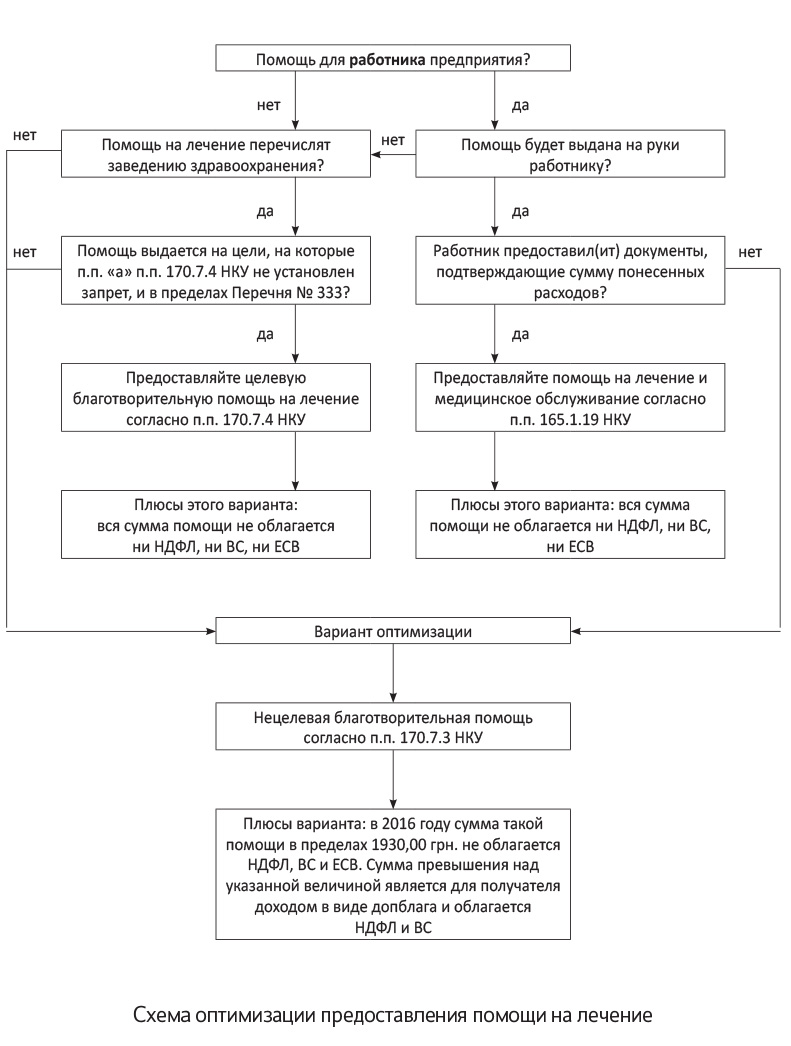

Те предприятия, которые сделали шаг навстречу и решились на оказание помощи на лечение, должны учесть все условия ее предоставления. Ведь существует достаточно много подводных камней. Например, не все знают, что целевую льготируемую благотворительную помощь на лечение по п.п. 170.7.4 НКУ можно предоставить только в пределах установленного списка-перечня как по видам медицинских услуг, так и по составу медикаментов... Кроме того, этот вид помощи не предоставляют физлицу на руки, а перечисляют непосредственно медучреждению на основании выписанного им счета!

Особенностью же помощи на лечение по п.п. 165.1.19 НКУ будет то, что ее предоставляют только работникам предприятия и только в виде компенсации уже понесенных затрат на лечение.

Оба вида помощи предполагают предоставление от физлиц подтверждающих документов, но при соблюдении всех условий призом будет ее неограниченный необлагаемый размер.

А выходом из ситуации, в случае отсутствия подтверждающих документов, является оказание нецелевой благотворительной помощи по п.п. 170.7.3 НКУ. Однако у нее есть свой минус: размер необлагаемой помощи ограничен предельным размером, дающим право на НСЛ.

В общем, для желающих предоставить помощь на лечение достаточно льготируемых вариантов: о них мы подробно рассказали в нашей статье на с. 27. Свой вариант оптимизации предоставления помощи на лечение предлагаем вам ниже.