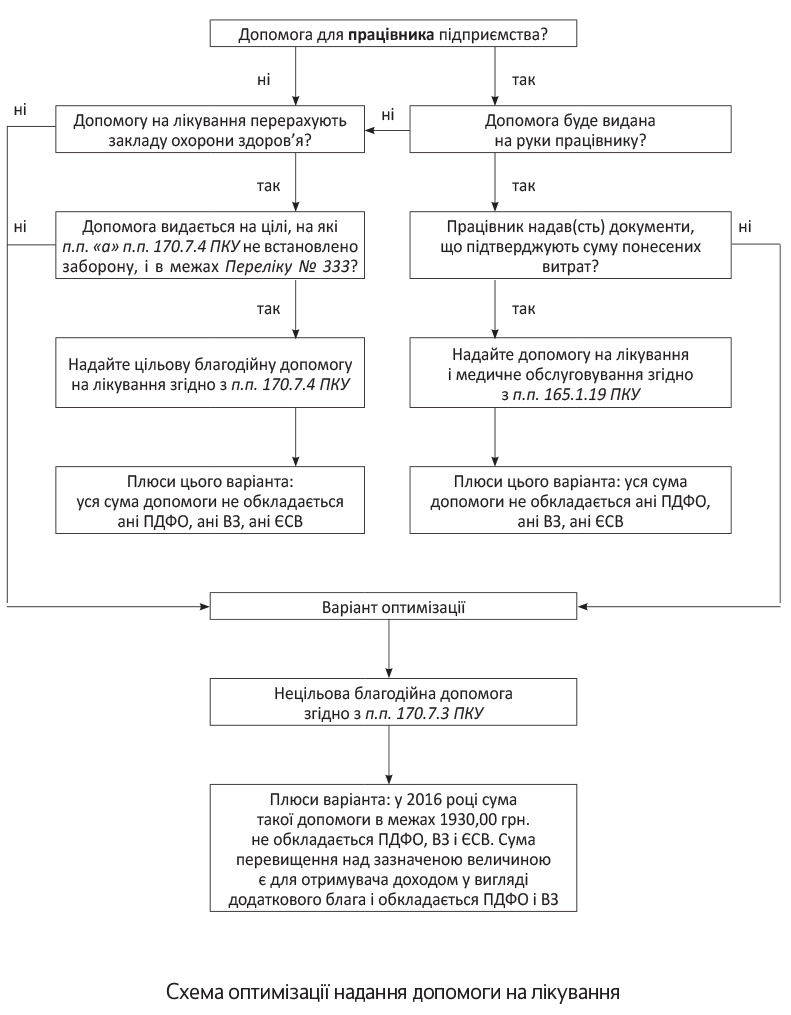

Чи часто ваше підприємство стикається з питаннями надання допомоги? Допомоги не тільки своїм працівникам, а абсолютно стороннім особам... Не всі готово її надати, але відмовляють не обов’язково внаслідок відсутності фінансових можливостей, а часто просто від незнання всіх нюансів її надання. Ураховуючи фінансовий стан як держави загалом, так і більшої частини її населення, в допомозі на лікування має потребу чимала кількість людей. І багато хто з них страждає і вмирає, не підозрюючи про те, що попросити її можна не тільки в родичів і своїх роботодавців, а й у «незнайомих» підприємств.

Ті підприємства, які зробили крок назустріч і зважилися на надання допомоги на лікування, повинні врахувати всі умови її надання. Адже існує й підводне каміння. Наприклад, не всі знають, що цільову пільговану благодійну допомогу на лікування за п.п. 170.7.4 ПКУ можна надати тільки в межах установленого списку-переліку як за видами медичних послуг, так і за складом медикаментів...Крім того, цей вид допомоги не надають фізособі на руки, а перераховують безпосередньо медустанові на підставі виписаного ними рахунка!

Особливістю ж допомоги на лікування за п.п. 165.1.19 ПКУ буде те, що її надають тільки працівникам підприємства і тільки у вигляді компенсації вже понесених витрат на лікування.

Обидва види допомоги передбачають надання фізособою підтвердних документів, але в разі дотримання всіх умов призом буде її необмежений неоподатковуваний розмір.

А виходом із ситуації, у разі відсутності підтвердних документів, є надання нецільової благодійної допомоги згідно з п.п. 170.7.3 ПКУ. Проте в неї є свій мінус: розмір неоподатковуваної допомоги обмежено граничним розміром, що дає право на ПСП.

Загалом, для бажаючих надати допомогу на лікування вистачає пільгованих варіантів: про них ми детально розповіли в нашій статті на с. 27 Свій варіант оптимізації надання допомоги на лікування пропонуємо вам нижче.