На всякий случай повторим: негрубые ошибки в наименовании покупателя (если они не мешают идентифицировать операцию) не очень-то опасны (подробнее см. статью на с. 3). Поэтому если наименование покупателя в НН записано неточно, но дальше, например, указан верный ИНН (и покупатель в общем-то распознается), то, вспомнив о последнем абзаце п. 201.10 НКУ, на основании такой НН покупатель может отразить НК. Иначе говоря, НН и с такой погрешностью действительна, и продавец может ее не исправлять.

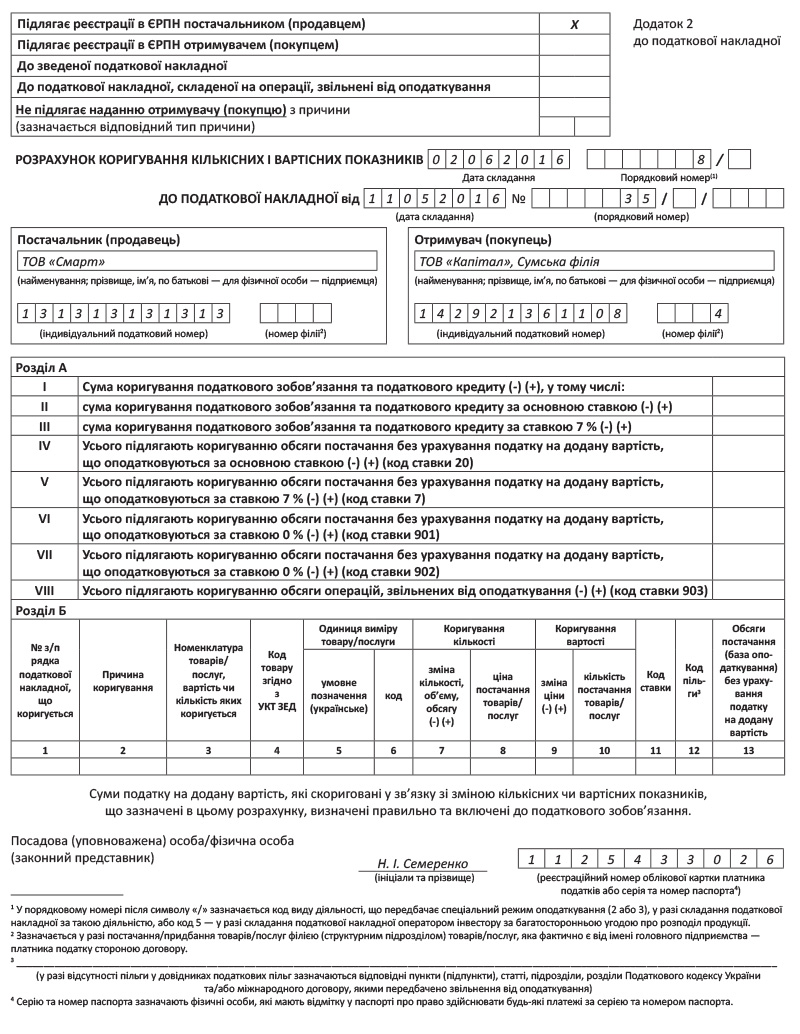

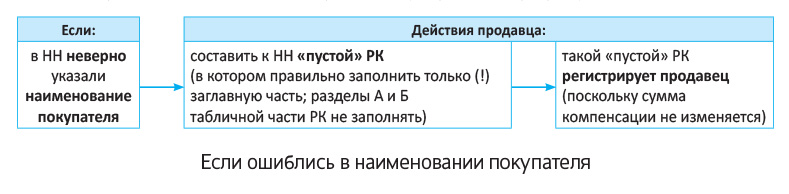

Но, предположим, покупатель все-таки переживает за НК и проси т вас исправиться. Тогда стоит пойти ему навстречу. Тем более, что устранить возникший недочет совсем несложно. Ведь данная НН-ошибка не связана с изменением суммы компенсации. Поэтому, чтобы ее исправить, следуем п. 21 Порядка № 1307: составляем «пустой» РК, в заглавную часть которого записываем уже поправленные данные (подробнее см. рисунок):

Ну и по традиции немного пояснений.

«Пустой» РК

Составление. «Пустой» РК составляем на дату выявления ошибки. То есть в поле «Дата складання» РК проставляем ту текущую дату, когда обнаружили и исправляем ошибку в наименовании покупателя. В таком РК заполняем только (!) заглавную часть. В нее переносим данные из заглавной части НН, однако наименование покупателя уже записываем верно (в общем, благодаря РК меняем ошибочный реквизит НН на верный). А вот

табличную часть (разделы А и Б) в таком РК не заполняем

О том, что раздел А и гр. 1— 13 раздела Б этого РК заполнять не нужно (оставляем их пустыми), твердят и налоговики (подкатегория 101.17 БЗ). Отсюда и название — «пустой» РК. Так с помощью РК устраним ошибку и перепишем наименование покупателя на правильное.

Регистрация. Такой «пустой» РК продавец регистрирует самостоятельно (поскольку сумма компенсации не изменяется). Причем штрафов за несвоевременную регистрацию РК продавец может не опасаться (ведь их исчисляют от суммы НДС в НН/РК, а таковой в «пустом» РК не будет). Так что исправить наименование покупателя в НН продавцу не составит особого труда. Зато покупатель перестанет волноваться за НК, и все утрясется.

Теперь об отражении в декларации.

Отражение в декларации

Продавец. Думаем, вы уже усвоили: в периоде первого события продавцу «железно» нужно отразить НО. И даже если в наименовании покупателя в НН допущена неточность, налоговые обязательства продавца «не отменяются». Продавец по первому событию в любом случае должен задекларировать НО (в стр. 1 декларации).

А вот последующий «пустой» РК (которым исправляем наименование) для продавца роли не сыграет. Его продавцу в декларации показывать не нужно (хоть продавец и регистрирует такой РК). Кстати, на то, что РК к НН, составленные с целью исправления ошибок, не связанных с изменением суммы компенсации, не отражаются (!) в налоговой отчетности по НДС, указывают и налоговики ( письмо ГФСУ от 23.03.2016 г. № 6409/6/99-99-19-03-02-15). В общем, продавец может не переживать: в приложении Д1 такой «пустой» РК заносить не нужно.

Покупатель. Наверняка, если покупатель просит продавца исправиться и ждет «пустой» РК, то он пока повременит: не станет отражать налоговый кредит по НН с неточностями в наименовании в декларации. А с легким сердцем сделает это только с появлением РК. Тогда после составления и регистрации продавцом РК покупатель спокойно может задекларировать НК по исправленной НН (в стр. 10 декларации текущего периода). При этом сам «пустой» РК покупатель в Д1 не отражает (достаточно отразить НК на основании исправленной НН).

И для наглядности НДС-последствия сторон соберем в таблице:

Ошибка в наименовании покупателя

| Стороны: | Документы: | |

| НН с ошибкой в наименовании покупателя | «пустой» РК | |

| продавец | НО (стр. 1) в периоде первого события | — |

| покупатель | — | НК (стр. 10) на основании исправленной НН (т. е. после регистрации продавцом «пустого» РК); при этом сам «пустой» РК покупатель в декларации не отражает |

Порядок исправления ошибки в наименовании покупателя рассмотрим на примере.

Пример. В НН продавец не указал сведения о филиале предприятия-покупателя (наименование и номер филиала). Покупатель обратился к продавцу с просьбой исправить недочет: выписать к НН «пустой» РК, в котором приписать «Сумська філія» (номер 4).

Пример заполнения «пустого» РК см. на с. 22.

В такой ситуации:

— продавец покажет НО (стр. 1 декларации) в мае (периоде первого события), а

— покупатель отразит НК (стр. 10 декларации) в июне (т. е. в периоде исправления ошибки — после составления и регистрации продавцом «пустого» РК).

И в заключение несколько слов о несуммовых ошибках в «старых» НН (прежней формы, утвержденной приказом Минфина от 22.09.2014 г. № 957), ходивших до 01.04.2016 г.

Ошибки в «старых» (доапрельских) НН

Напомним, что заглавная часть таких «старых» НН была массивнее и, в частности, содержала такие «необязательные» реквизиты, как:

— местонахождение (продавца и покупателя);

— номер телефона (продавца и покупателя);

— вид гражданско-правового договора, его номер и дата;

— форма проведенных расчетов.

Как быть, если сейчас в них обнаружили ошибку?

Напомним: в прошлом налоговики в конце концов отнеслись лояльно к этим реквизитам и разрешили их вообще не заполнять, подчеркивая, что и без них НК по НН/РК все равно сохраняется ( письмо ГФСУ от 29.07.2015 г. № 27651/7/99-99-19-03-02-17). Ну а в сегодняшних НН/РК этих реквизитов уже не сыщешь днем с огнем (их больше нет). Поэтому ошибки в таких реквизитах «старых» НН не страшны. Их исправлять не нужно. Да и, по правде говоря, даже при большом желании исправить их просто не получится, поскольку для исправления таких «старых» ошибок сегодняшний РК не приспособлен (так как полей с такими реквизитами не содержит).