Про всяк випадок повторимо: негрубі помилки в найменуванні покупця (якщо вони не заважають ідентифікувати операцію) не такі вже й небезпечні (детальніше див. статтю на с. 3). Тому якщо найменування покупця у ПН записане неточно, але далі, наприклад, зазначено правильний ІПН (і покупця взагалі розпізнати можна), то, згадавши про останній абзац п. 201.10 ПКУ, на підставі такої ПН покупець може відобразити ПК. Інакше кажучи, ПН навіть з такою похибкою дійсна, і продавець може її не виправляти.

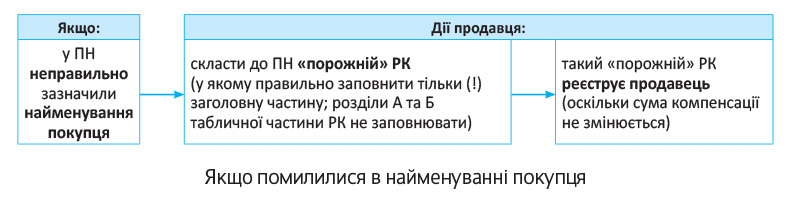

Але, припустимо, покупець все-таки хвилюється щодо ПК і просить вас виправитися. Тоді варто піти йому назустріч. Тим паче що усунути такий недолік зовсім нескладно. Адже ця ПН-помилка не пов’язана зі зміною суми компенсації. Тому, щоб її виправити, діємо згідно з п. 21 Порядку № 1307: складаємо «порожній» РК, до заголовної частини якого записуємо вже поправлені дані (детальніше див. рисунок):

Ну і за традицією — трохи пояснень.

«Порожній» РК

Складання. «Порожній» РК складаємо на дату виявлення помилки. Тобто у полі «Дата складання» РК проставляємо ту поточну дату, коли виявили помилку, і виправляємо її в найменуванні покупця. У такому РК заповнюємо тільки (!) заголовну частину. До неї переносимо дані із заголовної частини ПН, проте найменування покупця вже записуємо правильно (загалом, завдяки РК змінюємо помилковий реквізит ПН на правильний). А от

табличну частину (розділи А та Б) у такому РК не заповнюємо

Про те, що розділ А та гр. 1 — 13 розділу Б цього РК заповнювати не потрібно (залишаємо їх порожніми), стверджують і податківці (підкатегорія 101.17 БЗ). Звідси і назва — «порожній» РК. Так за допомогою РК виправимо помилку і перепишемо найменування покупця на правильне.

Реєстрація. Такий «порожній» РК продавець реєструє самостійно (оскільки сума компенсації не змінюється). Причому штрафів за несвоєчасну реєстрацію РК продавець може не боятися (адже їх нараховують від суми ПДВ у ПН/РК, а такої в «порожньому» РК не буде). Тому виправити найменування покупця в ПН продавцеві буде неважко. Зате покупець перестане хвилюватися щодо ПК, і все владнається.

Тепер — про відображення в декларації.

Відображення в декларації

Продавець. Гадаємо, ви вже засвоїли: у періоді першої події продавцю «залізно» потрібно відобразити ПЗ. І навіть якщо в найменуванні покупця у ПН допущено неточність, податкові зобов’язання продавця «не скасовуються». Продавець за першою подією у будь-якому випадку повинен задекларувати ПЗ (у ряд. 1 декларації).

А ось наступний «порожній» РК (яким виправляємо найменування) для продавця значення не матиме. Продавець його в декларації показувати не повинен (хоча він і реєструє такий РК). До речі, на те, що РК до ПН, складені з метою виправлення помилок, не пов’язаних зі зміною суми компенсації, не відображаються (!) у податковій звітності з ПДВ, вказують і податківці ( лист ДФСУ від 23.03.2016 р. № 6409/6/99-99-19-03-02-15). Загалом, продавець може не хвилюватися: до додатка Д1 такий «порожній» РК уносити не потрібно.

Покупець. Напевно, якщо покупець просить продавця виправитися і чекає на «порожній» РК, то він поки що зачекає: не відображатиме податковий кредит за ПН з неточностями в найменуванні в декларації. А з легким серцем зробить це тільки з появою РК. Тоді після складання та реєстрації продавцем РК покупець спокійно може задекларувати ПК за виправленою ПН (у ряд. 10 декларації поточного періоду). При цьому сам «порожній» РК покупець у додатку Д1 не відображає (достатньо показати ПК на підставі виправленої ПН).

І для наочності ПДВ-наслідки сторін зберемо в таблиці:

Помилка в найменуванні покупця

| Сторони: | Документи: | |

| ПН з помилкою в найменуванні покупця | «порожній» РК | |

| продавець | ПЗ (ряд. 1) у періоді першої події | — |

| покупець | — | ПК (ряд. 10) на підставі виправленої ПН (тобто після реєстрації продавцем «порожнього» РК), при цьому сам «порожній» РК покупець у декларації не відображає |

Порядок виправлення помилки в найменуванні покупця розглянемо на прикладі.

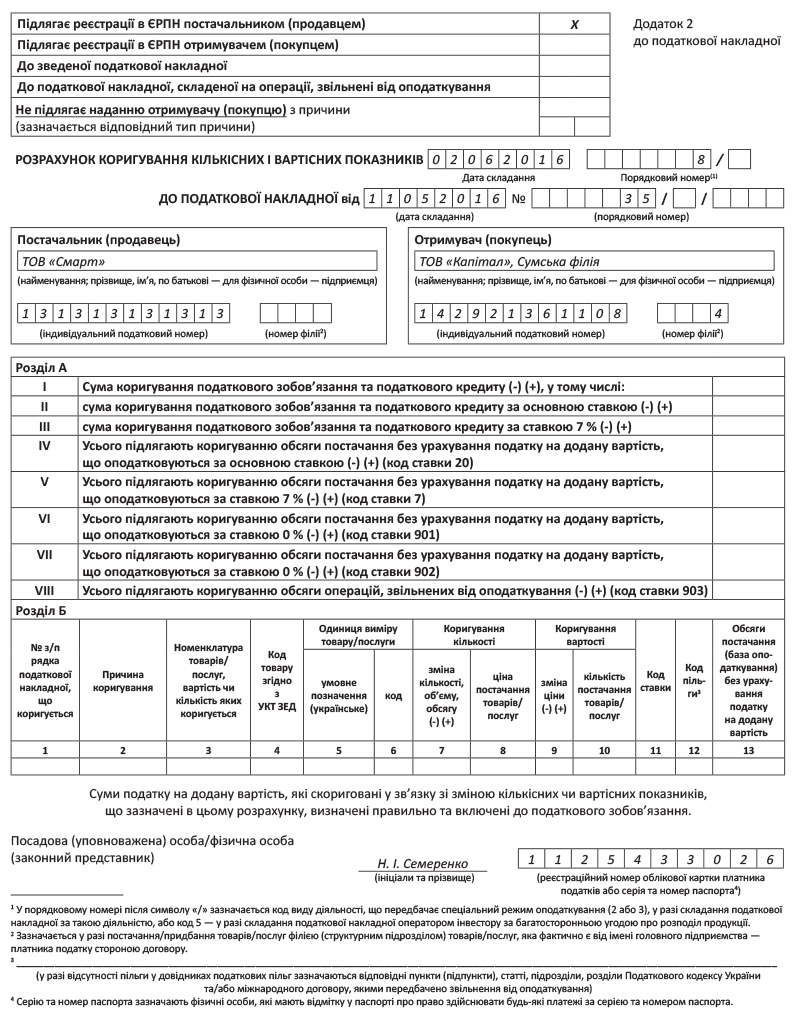

Приклад. У ПН продавець не зазначив відомості про філію підприємства-покупця (найменування та номер філії). Покупець звернувся до продавця з проханням виправити недолік: виписати до ПН «порожній» РК, у якому зазначити «Сумська філія» (номер 4).

Приклад заповнення «порожнього» РК див. на с. 22.

За такої ситуації:

— продавець покаже ПЗ (ряд. 1 декларації) у травні (періоді першої події), а

— покупець відобразить ПК (ряд. 10 декларації) у червні (тобто у періоді виправлення помилки — після складання та реєстрації продавцем «порожнього» РК).

І на закінчення — кілька слів про несумові помилки у «старих» ПН (колишньої форми, затвердженої наказом Мінфіну від 22.09.2014 р. № 957), що використовувалися до 01.04.2016 р.

Помилки у «старих» (доквітневих) ПН

Нагадаємо, що заголовна частина таких «старих» ПН була масивнішою і, зокрема, містила такі «необов’язкові» реквізити, як:

— місцезнаходження (продавця і покупця);

— номер телефону (продавця і покупця);

— вид цивільно-правового договору, його номер і дата;

— форма проведених розрахунків.

Як бути, якщо тепер у них виявили помилку?

Нагадаємо: у минулому податківці зрештою поставилися лояльно до цих реквізитів і дозволили їх узагалі не заповнювати, підкреслюючи, що й без них ПК за ПН/РК все одно зберігається ( лист ДФСУ від 29.07.2015 р. № 27651/7/99-99-19-03-02-17). Ну а в сьогоднішніх ПН/РК цих реквізитів тепер і вдень із свічкою не знайдеш (їх більше немає). Тому помилки в таких реквізитах «старих» ПН не страшні. Їх виправляти немає потреби. Та й, по правді кажучи, навіть за великого бажання виправити їх просто не вийде, оскільки для виправлення таких «старих» помилок новий РК не пристосований (оскільки полів з такими реквізитами не містить).