* О том, что благодаря последнему абзацу п. 201.10 НКУ можно отстоять НК (даже без исправления НН), если ошибка в дате НН не вышла за период (т. е. когда соблюдается идентификация периода), подробнее см. в статье на с. 3.

Сразу предупредим: если ошиблись в дате или номере НН, «пустым» РК исправить ситуацию не получится. То есть к «ошибочной» НН нельзя составить РК (с пустой табличной частью), в заглавной части которого переписать дату или номер НН на верные. Вот почему п. 21 Порядка № 1307 строго запрещает исправлять подобным способом ошибки в дате и порядковом номере НН.

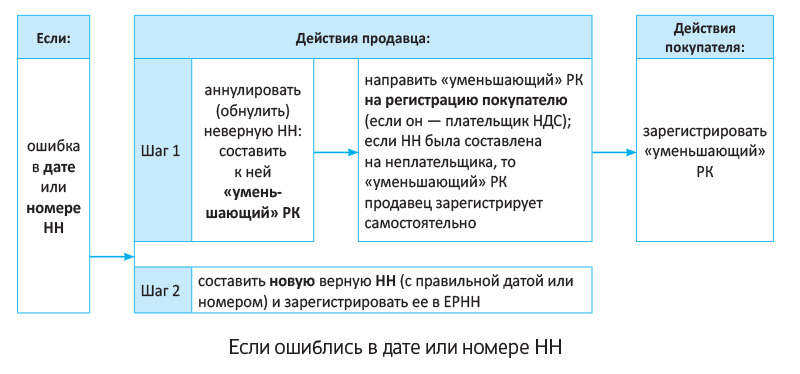

А в этом случае исправить ошибку получится в два шага — тут выручат:

«уменьшающий» РК + новая НН.

То есть порядок исправлений можно представить так (см. рисунок):

Теперь подробности.

Шаг 1. «Уменьшающий» РК

Составление. «Уменьшающий» РК составляем на дату выявления ошибки. То есть в поле «Дата складання» РК указываем ту текущую дату, когда исправляем ошибку в НН. В заглавную часть этого РК слово в слово переносим данные из «ошибочной» НН (в частности, записываем все те же «ошибочные» дату или номер).

А вот в табличной части этого РК суммы отражаем с минусом (т. е. минусуем объемы операций). При этом в гр. 2 раздела Б РК записываем «Виправлення помилки».

Регистрация. Составленный «уменьшающий» РК направляем покупателю для регистрации (если, конечно, покупатель — плательщик НДС). Напомним, в этом случае за есвоевременную регистрацию отвечает покупатель (т. е. именно ему грозят штрафы из п. 1201.1 НКУ).

А вот если покупатель — неплательщик НДС, то продавец такой РК зарегистрирует самостоятельно. И в этом случае (так как РК не выдается покупателю) штрафы за несвоевременную регистрацию из п. 1201.1 НКУ продавцу не грозят.

Дальше продавцу нужно перевыписать НН (т. е. составить новую верную НН с правильной датой/номером).

Шаг 2. Новая НН

Составление. Новую НН составляем точно так же, как и старую, но уже верной датой (первого события) и/или с верным номером (т. е. ставим в порядковом номере после знака дроби код вида деятельности, если его раньше в «ошибочной» НН, скажем, указать забыли).

Регистрация. Помните: зарегистрировать НН можно в течение 180 дней с даты составления. Поэтому

исправить ошибку в дате/номере и зарегистрировать новую НН получится, если с даты первого события не прошло 180 дней

А вот если ошибку выявили позже, зарегистрировать новую НН не выйдет и покупатель потеряет НК.

Отражение в декларации

Ошибка в дате. Напомним, что «ошибочные» НН с «уменьшающими» РК к ним налоговики советуют вообще не отражать в отчетности (требуя, правда, от продавца в любом случае по первому событию показать НО, подкатегория 101.20 БЗ). А значит, «в идеале» НДС-последствия у сторон должны формироваться так:

— продавец должен показать НО (стр. 1 декларации) периодом первого события (на основании правильной НН с верной датой). А вот неверную НН и «уменьшающий» РК к ней в декларации вообще не отражать;

— покупатель сможет отразить НК (стр. 10 декларации) только после перевыписки и регистрации продавцом новой НН с правильной датой. Ну а неверную НН и «уменьшающий» РК в декларации не показывать.

Но что делать, если НН составили «не в том периоде» и в таком «не том периоде» уже включили в декларацию (т. е. продавец успел задекларировать НО, а покупатель — соответственно НК), а ошибку в дате НН обнаружили потом? Тогда придется уточниться — подать УР к периоду, куда ошибочно включили НО/НК. И с помощью такого УР (на основании «уменьшающего» РК):

— продавцу снять «лишние» НО по стр. 7 УР (приложив к УР уточняющее Д1 на сумму уменьшения НО), а

— покупателю — снять «лишний» НК по стр. 12 УР (приложив к УР уточняющее Д1 на сумму уменьшения НК).

Затем на основании новой НН с правильной датой продавцу и покупателю нужно отразить последствия в «своих» периодах и соответственно:

— продавцу показать НО периодом первого события (и если декларация за него уже сдана, то продавцу и к этому периоду придется подать УР, по стр. 1 которого добавить нужные НО с расшифровкой о прибавке в уточняющем Д1),

— покупателю после составления и регистрации продавцом новой НН с правильной датой показать НК в текущей декларации.

С учетом этого НДС-последствия у сторон выглядят так:

Таблица 1. Ошибка в дате НН

| Стороны: | Документы: | ||

| НН с неверной датой | «уменьшающий» РК | новая НН с верной датой | |

| продавец | НО (стр. 1) в периоде первого события* | ||

| покупатель | —* | —* | НК (стр. 10) после регистрации продавцом верной НН |

| * Если из-за ошибки в дате стороны уже включили «ошибочную» НН «не в том периоде» в декларацию (т. е. завысили: продавец — НО/покупатель — НК), то придется уточниться. К такому периоду нужно подать УР (с уточняющим Д1), с помощью которого: продавцу снять лишние НО (по стр. 7 УР), а покупателю — снять лишний НК (по стр. 12 УР). А если к тому же продавец уже отчитался за период первого события (декларация уже сдана), но в нем из-за НН с неверной датой НО не отразил, ему придется также доначислить НО за такой период через УР (по стр. 1 УР с расшифровкой в уточняющем Д1). | |||

Ошибка в номере. А вот если допущена ошибка в номере НН (тогда как дата НН верна), то ситуация намного проще:

— продавец должен задекларировать НО (стр. 1 декларации) по первому событию. Последующие «уменьшающий» РК и новая НН у продавца на НДС-отчетность не влияют (т. е. в декларации не отражаются);

— покупатель отразит НК (стр. 10 декларации) только после составления и регистрации продавцом новой НН с верным номером. А вот «ошибочные» документы (неверную НН с «уменьшающим» РК) покупатель в декларации не показывает.

Сказанное сведем в таблицу.

Таблица 2. Ошибка в номере НН

| Стороны: | Документы: | ||

| НН с неверным номером | «уменьшающий» РК | новая НН с верным номером | |

| продавец | НО (стр. 1) в периоде первого события | — | — |

| покупатель | — | — | НК (стр. 10) после регистрации продавцом верной НН |

Порядок исправления ошибки, предположим, в дате НН рассмотрим на примере.

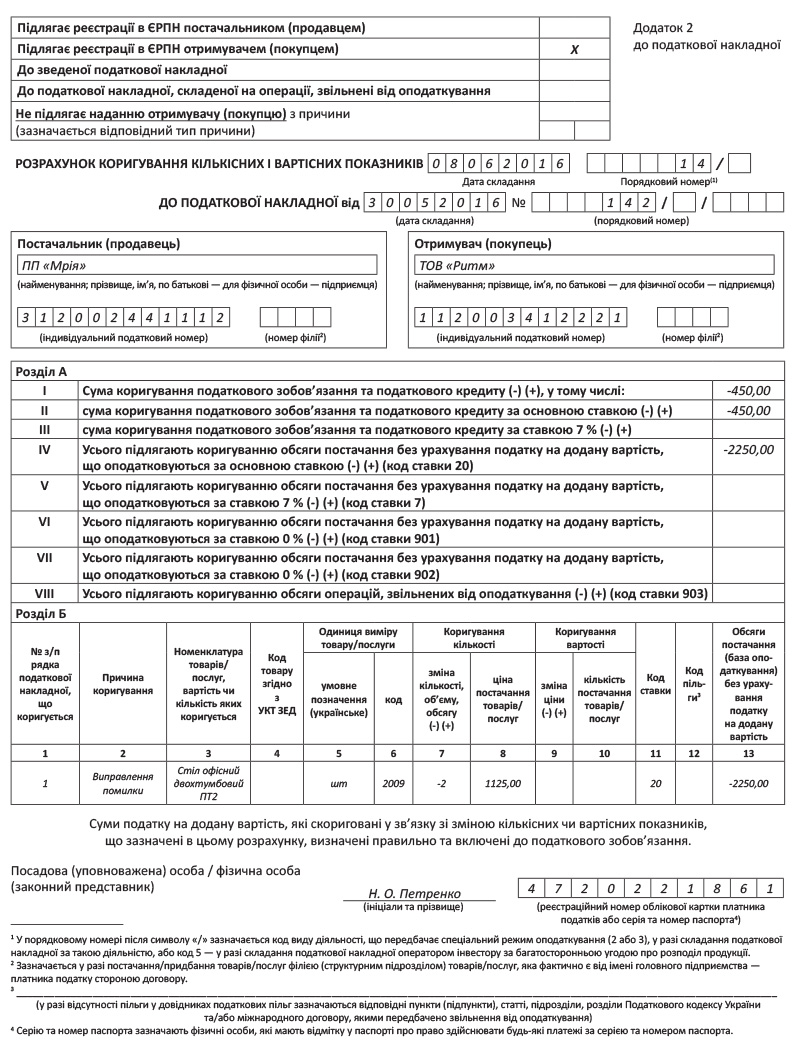

Пример. Продавец ошибочно выписал НН от 30.05.2016 г. № 142 по второму событию (отгрузке), тогда как предоплату получил еще 20.04.2016 г. В июне обнаружили и исправили ошибку:

(1) к «ошибочной» НН составили «уменьшающий» РК от 08.06.2016 г. № 14 (РК зарегистрирован покупателем) и следом

(2) датой первого события составили и зарегистрировали верную НН от 20.04.2016 г. № 15 (правда, за несвоевременную регистрацию которой к продавцу могут применить 30 % штраф). Примеры их заполнения см. на с. 26-27.

Предположим, что на майскую отчетность «ошибочная» НН повлиять не успела (так как недочет обнаружили еще до сдачи декларации за май). Тогда:

— продавец должен уточниться: подать УР к апрелю (т. е. к периоду первого события, когда ошибочно были занижены НО) и с его помощью доначислить НО (по стр. 1 УР). «Ошибочную» НН с «уменьшающим» РК к ней продавец в НДС-отчетности не отражает;

— покупатель может отразить НК (стр. 10 декларации) в июне, т. е. только после перевыписки и регистрации продавцом новой НН с верной датой.

выводы

- Чтобы исправить ошибку в дате или номере НН, нужно обнулить неверную НН (составить к ней «уменьшающий» РК) и перевыписать НН с верной датой и/или номером.

- Исправить ошибки в дате/номере НН можно, если с даты первого события не прошло 180 дней.

- Продавец должен показать НО периодом первого события (иначе за такой период придется уточниться через УР). А покупатель может отразить НК только после перевыписки и регистрации продавцом новой НН с верной датой и/или номером.

- Если из-за ошибки в дате стороны «не в том периоде» уже включили НН в декларацию, то им придется уточниться через УР.