* Про те, що завдяки останньому абзацу п. 201.10 ПКУ можна відстояти ПК (навіть без виправлення ПН), якщо помилка в даті ПН не вийшла за період (тобто коли дотримується ідентифікація періоду), детальніше див. у статті на с. 3.

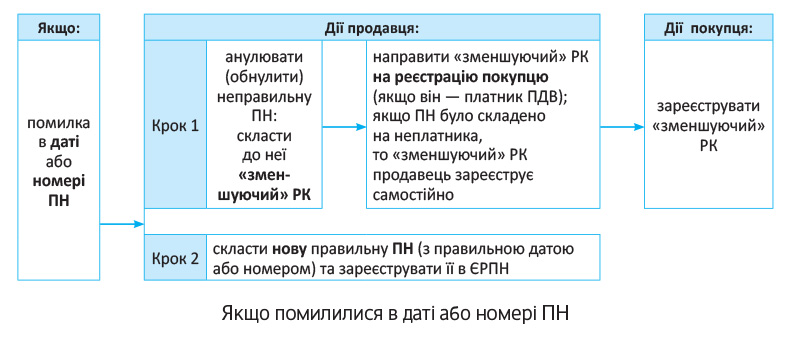

Одразу попередимо: якщо помилилися в даті або номері ПН, «порожнім» РК виправити ситуацію не вийде. Тобто до «помилкової» ПН не можна скласти РК (з порожньою табличною частиною), у заголовній частині якого переписати дату або номер ПН на правильні. Ось чому п. 21 Порядку № 1307 суворо забороняє виправляти подібним способом помилки в даті та порядковому номері ПН.

А в цьому випадку виправити помилку вийде за два кроки — тут виручать:

«зменшуючий» РК + нова ПН.

Тобто порядок виправлень можна показати так (див. рисунок нижче):

Тепер детально.

Крок 1. «Зменшуючий» РК

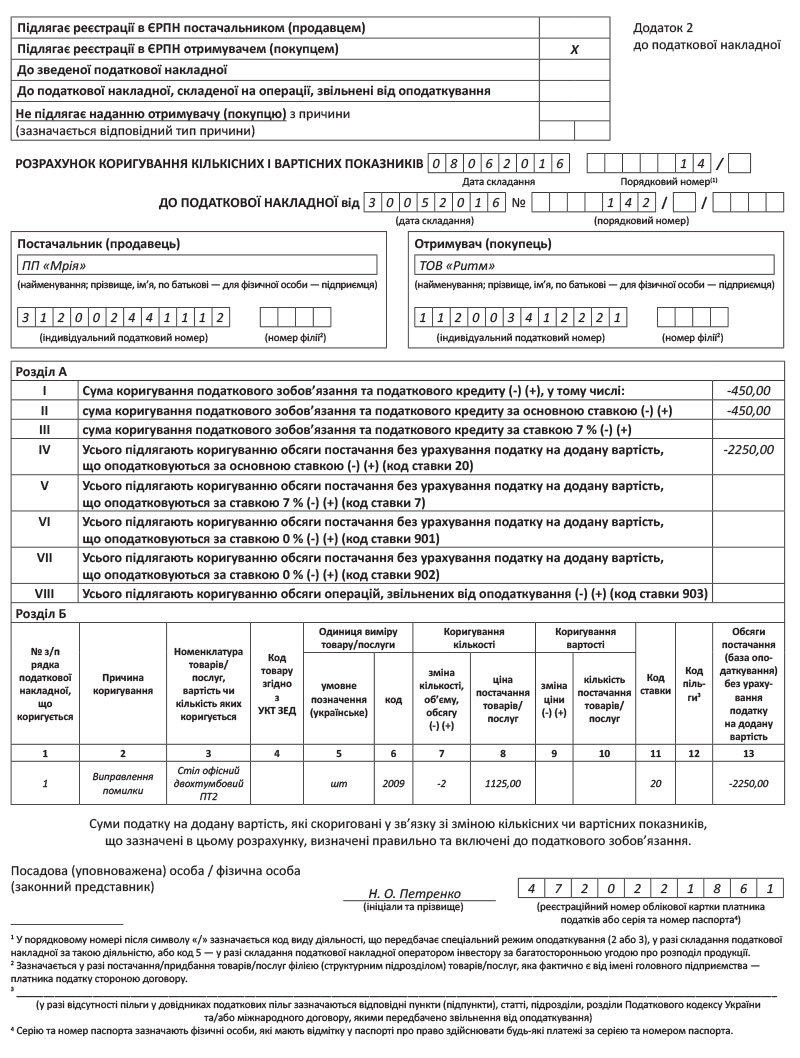

Складання. «Зменшуючий» РК складаємо на дату виявлення помилки. Тобто в полі «Дата складання» РК зазначаємо ту поточну дату, коли виправляємо помилку у ПН. До заголовної частини цього РК слово в слово переносимо дані з «помилкової» ПН (зокрема, записуємо все ту ж «помилкову» дату або номер).

А от у табличній частині цього РК суми відображаємо з мінусом (тобто мінусуємо обсяги операцій). При цьому до гр. 2 розділу Б РК записуємо «Виправлення помилки».

Реєстрація. Складений «зменшуючий» РК направляємо покупцю для реєстрації (якщо, звичайно, покупець — платник ПДВ). Нагадаємо: у цьому випадку за несвоєчасну реєстрацію відповідає покупець (тобто саме йому загрожують штрафи з п. 1201.1 ПКУ).

А от якщо покупець — неплатник ПДВ, то продавець такий РК зареєструє самостійно. І в цьому випадку (оскільки РК не видається покупцю) штрафи за несвоєчасну реєстрацію з п. 1201.1 ПКУ продавцю не загрожують.

Далі продавцю потрібно перевиписати ПН (тобто скласти нову правильну ПН з правильними датою/номером).

Крок 2. Нова ПН

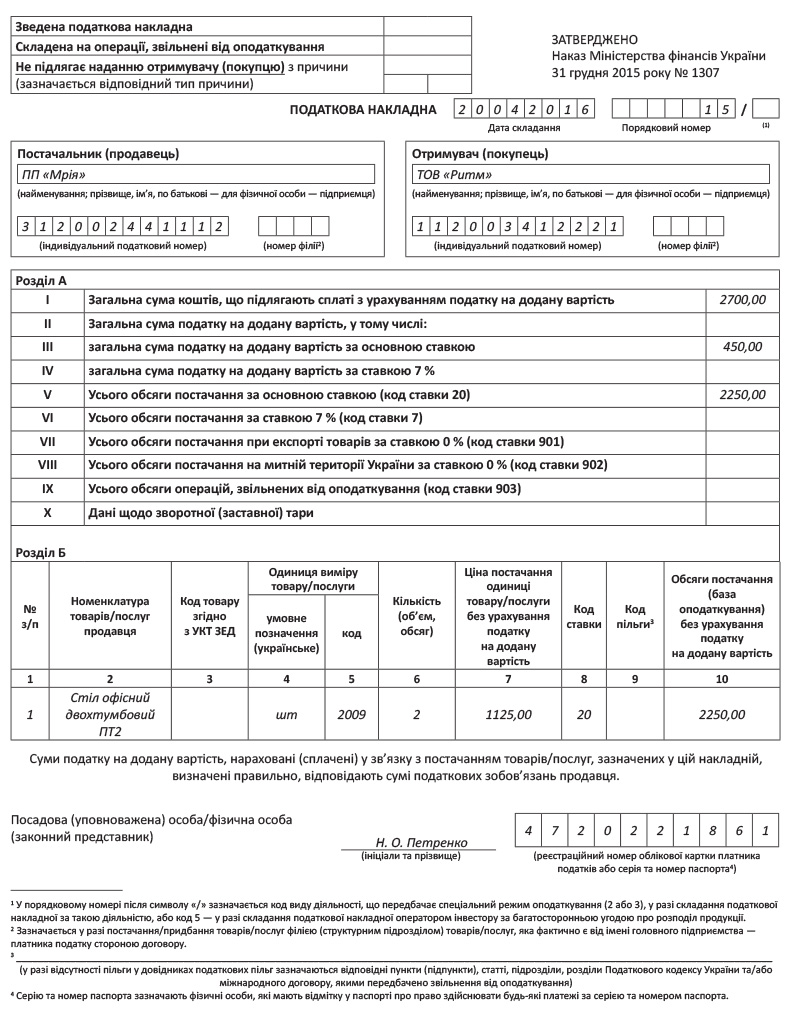

Складання. Нову ПН складаємо точнісінько так само, як і стару, але вже правильною датою (першої події) і з правильним номером (тобто ставимо в порядковому номері після знака дробу код виду діяльності, якщо його раніше в «помилковій» ПН, скажімо, забули зазначити).

Реєстрація. Пам’ятайте: зареєструвати ПН можна протягом 180 днів з дати складання. Тому

виправити помилку в даті або номері та зареєструвати нову ПН вийде, якщо з дати першої події не минуло 180 днів

А от якщо помилку виявили пізніше, зареєструвати нову ПН не вийде і покупець втратить ПК.

Відображення в декларації

Помилка в даті. Нагадаємо, що «помилкові» ПН зі «зменшуючими» РК до них податківці радять взагалі не відображати у звітності (вимагаючи, щоправда, від продавця у будь-якому випадку за першою подією показати ПЗ, підкатегорія 101.20 БЗ). А отже, «в ідеалі» ПДВ-наслідки у сторін мають формуватися так:

— продавець повинен показати ПЗ (ряд. 1 декларації) періодом першої події (на підставі правильної ПН з правильною датою). А ось неправильну ПН та «зменшуючий» РК до неї в декларації взагалі не відображати;

— покупець зможе відобразити ПК (ряд. 10 декларації) тільки після перевиписки та реєстрації продавцем нової ПН з правильною датою. Ну а неправильну ПН та «зменшуючий» РК у декларації не показувати.

Але що робити, якщо ПН склали «не в тому періоді» і в такому «не тому періоді» вже включили до декларації (тобто продавець устиг задекларувати ПЗ, а покупець — відповідно ПК), а помилку в даті ПН виявили пізніше? Тоді доведеться уточнитися — подати УР до періоду, куди помилково включили ПЗ/ПК. І за допомогою такого УР (на підставі «зменшуючого» РК):

— продавцю — зняти «зайві» ПЗ за ряд. 7 УР (додавши до УР уточнюючий Д1 на суму зменшення ПЗ), а

— покупцю — зняти «зайвий» ПК за ряд. 12 УР (додавши до УР уточнюючий Д1 на суму зменшення ПК).

Потім на підставі нової ПН з правильною датою продавцю та покупцю потрібно відобразити наслідки у «своїх» періодах і відповідно:

— продавцю — показати ПЗ періодом першої події (і якщо декларацію за нього вже здано, то продавцю і до цього періоду доведеться подати УР, до ряд. 1 якого додати потрібні ПЗ з розшифровкою про надбавку в уточнюючому Д1);

— покупцю — після складання та реєстрації продавцем нової ПН з правильною датою показати ПК у поточній декларації.

З урахуванням цього ПДВ-наслідки у сторін мають такий вигляд (див. табл. 1):

Таблиця 1. Помилка в даті ПН

| Сторони: | Документи: | ||

| ПН з неправильною датою | «зменшуючий» РК | нова ПН з правильною датою | |

| продавець | ПЗ (ряд. 1) у періоді першої події* | ||

| покупець | —* | —* | ПК (ряд. 10) після реєстрації продавцем правильної ПН |

| * Якщо через помилку в даті сторони вже включили «помилкові» ПН «не в тому періоді» до декларації (тобто завищили: продавець — ПЗ/покупець — ПК), то доведеться уточнитися. До такого періоду потрібно подати УР (з уточнюючим Д1), за допомогою якого: продавцю— зняти зайві ПЗ (у ряд. 7 УР), а покупцю — зняти зайвий ПК (у ряд. 12 УР). А якщо до того ж продавець уже відзвітував за період першої події (декларацію вже здано), але в ньому через ПН з неправильною датою ПЗ не відобразив, йому доведеться також донарахувати ПЗ за такий період через УР (у ряд. 1 УР з розшифровкою в уточнюючому Д1). | |||

Помилка в номері. А от якщо допущено помилку в номері ПН (при цьому дата ПН є правильною), то ситуація набагато простіша:

— продавець повинен задекларувати ПЗ (ряд. 1 декларації) за першою подією. Наступні «зменшуючий» РК та нова ПН у продавця на ПДВ-звітність не впливають (тобто у декларації не відображаються);

— покупець відобразить ПК (ряд. 10 декларації) тільки після складання та реєстрації продавцем нової ПН з правильним номером). А от «помилкові» документи (неправильну ПН зі «зменшуючим» РК) покупець у декларації не показує.

Сказане зведемо в таблицю (див. табл. 2).

Таблиця 2. Помилка в номері ПН

| Сторони: | Документи: | ||

| ПН з неправильним номером | «зменшуючий» РК | нова ПН з правильним номером | |

| продавець | ПЗ (ряд. 1) у періоді першої події | — | — |

| покупець | — | — | ПК (ряд. 10) після реєстрації продавцем правильної ПН |

Порядок виправлення помилки, скажімо, у даті ПН розглянемо на прикладі.

Приклад. Продавець помилково виписав ПН від 30.05.2016 р. № 142 за другою подією (відвантаженням), тоді як передоплату отримав ще 20.04.2016 р. У червні виявили і виправили помилку: (1) до «помилкової» ПН склали «зменшуючий» РК від 08.06.2016 р. № 14 (РК зареєстрований покупцем) і слідом (2) датою першої події склали та зареєстрували правильну ПН від 20.04.2016 р. № 15 (щоправда, за несвоєчасну реєстрацію якої до продавця можуть застосувати 30 % штраф). Приклади їх заповнення див. на с. 26 і 27.

Припустимо, що на травневу звітність «помилкова» ПН вплинути не встигла (оскільки недолік виявили ще до здачі декларації за травень). Тоді:

— продавець повинен уточнитися: подати УР до квітня (тобто до періоду першої події, коли помилково були занижені ПЗ) і з його допомогою донарахувати ПЗ (у ряд. 1 УР). «Помилкову» ПН зі «зменшуючим» РК до неї продавець у ПДВ-звітності не відображає;

— покупець може відобразити ПК (ряд. 10 декларації) в червні, тобто тільки після перевиписки та реєстрації продавцем нової ПН з правильною датою.

висновки

- Щоб виправити помилку в даті або номері ПН, потрібно обнулити неправильну ПН (скласти до неї «зменшуючий» РК) та перевиписати ПН з правильною датою та номером.

- Виправити помилки в даті/номері ПН можна, якщо з дати першої події не минуло 180 днів.

- Продавець повинен показати ПЗ періодом першої події (інакше за такий період доведеться уточнитися через УР). А покупець може відобразити ПК тільки після перевиписки та реєстрації продавцем нової ПН — з правильною датою та номером.

- Якщо через помилку в даті сторони «не в тому періоді» уже включили ПН до декларації, то їм доведеться уточнитися через УР.