2.1. Существующие формы и системы оплаты труда

Начнем с основ: разберемся, что представляют собой формы и системы оплаты труда. Определения этих понятий находим в Методрекомендациях № 186.

Система оплаты труда — это определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, которые гарантируют получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы), согласованной между работником и работодателем ценой его рабочей силы.

В свою очередь, под формой оплаты труда понимают тот или иной вид систем оплаты, сгруппированный по признакам основного показателя учета результатов труда при оценке выполненной работником работы с целью ее оплаты.

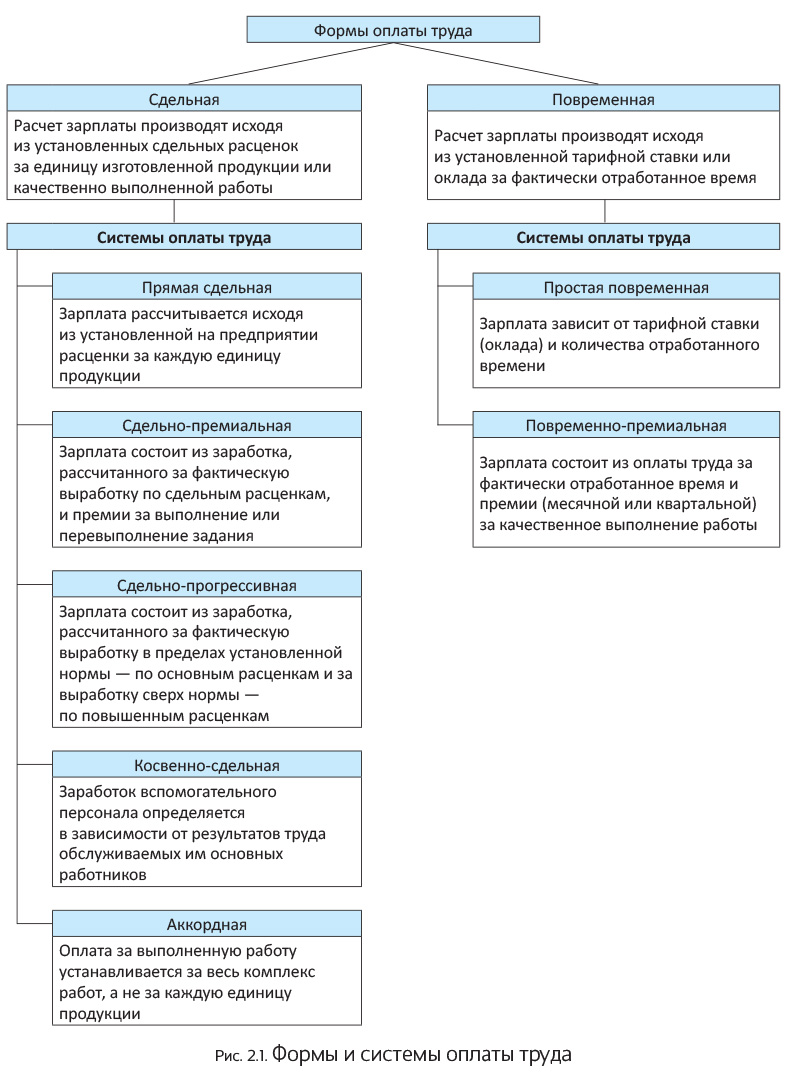

В Украине применяют две основные формы оплаты труда: повременную и сдельную

Главным отличием одной формы от другой являются показатели, которые применяют для измерения труда при определении заработной платы. Повременную форму оплаты труда применяют в случае, когда в качестве измерителя результатов труда используют количество отработанного времени. Если измерителем результатов труда является количество изготовленной продукции (выполненных работ, предоставленных услуг), то применяют сдельную форму оплаты труда.

Выбор формы оплаты труда требует соблюдения определенных условий, при которых ее применение является целесообразным.

Условиями, определяющими целесообразность применения сдельной формы оплаты труда, являются:

— необходимость стимулирования к увеличению выработки продукции и сокращению численности работников за счет интенсификации их труда;

— возможность применения технически обоснованных норм;

— наличие у работников реальной возможности увеличивать выработку сверх установленной нормы при существующих организационно-технических условиях производства;

— возможность и экономическая целесообразность разработки норм труда и учета выработки работников, т. е. расходы на нормирование работ и их учет должны перекрываться экономической эффективностью увеличения выработки;

— отсутствие негативного влияния этой формы оплаты труда на качество продукции, уровень соблюдения технологических режимов и требований техники безопасности, а также на рациональность использования материальных ресурсов.

Если указанные условия отсутствуют, нужно применять повременную форму оплаты труда

То есть все зависит от характера работы: где, кем и при каких условиях она выполняется (или будет выполняться). Как правило, сдельную форму оплаты труда применяют при простом повторяющемся труде, а повременную — при сложном интеллектуальном, творческом.

Формы оплаты труда подразделяются на несколько систем оплаты труда. Эти формы и системы представим на рис. 2.1 (см. с. 15).

Системы повременной и сдельной форм оплаты труда могут быть индивидуальными или коллективными (бригадными) в зависимости от показателей, по которым рассчитывается заработная плата. При индивидуальной системе заработок работника зависит от результатов его личного труда, а при коллективной — от результатов общего коллективного труда бригады (звена).

Согласно ст. 96 КЗоТ основой организации оплаты труда в Украине является тарифная система, включающая тарифные сетки, тарифные ставки, схемы должностных окладов и тарифно-квалификационные характеристики (подробно см. ниже).

Меньшее распространение получила бестарифная система, при которой оплату труда работника устанавливают в зависимости от конечного результата работы предприятия. При такой системе заработная плата каждого работника предприятия представляет собой определенную долю в фонде оплаты труда всего предприятия или подразделения.

На практике отдельные элементы бестарифной системы могут применяться наравне с тарифной системой оплаты труда. Например, возможно применение такой формы оплаты труда, при которой заработная плата состоит из оклада и премии, рассчитываемой в процентах не от оклада, а от выручки предприятия, полученной в результате труда работников.

Предприятия самостоятельно устанавливают формы и системы оплаты труда в коллективном договоре с соблюдением норм и гарантий, предусмотренных законодательством, генеральным, отраслевыми (межотраслевыми) и территориальными соглашениями ( ч. 2 ст. 97 КЗоТ и ст. 15 Закона об оплате труда).

Если коллективный договор на предприятии не заключен,

формы и системы оплаты труда устанавливают в локальном документе, согласованном с выборным органом первичной профсоюзной организации

Таким документом может быть, например, Положение об оплате труда*.

* См. образец такого Положения на с. 10.

Итак, с общими вопросами, касающимися форм и систем оплаты труда, вы ознакомились. Теперь давайте посмотрим на повременную и сдельную формы оплаты труда и их системы более пристальным взглядом.

2.2. Повременная форма оплаты труда и ее системы

Напомним: повременную форму оплаты труда применяют там, где результаты труда измеряются количеством отработанного времени. В частности, ее целесообразно применять на предприятиях и в организациях производственной сферы, для которых основным критерием эффективности производства являются требования качества продукции.

Размер заработной платы работников при такой форме оплаты труда зависит от тарифной ставки (оклада) и количества отработанного времени.

Еще раз отметим, что при повременной форме оплаты труда применяют простую повременную либо повременно-премиальную систему оплаты труда (см. рис. 2.1 на с. 15).

Тарифная система оплаты труда

В случае установления повременной формы оплаты труда применяют тарифную систему. Целью ее применения является формирование и дифференциация размеров заработной платы. При этом работы распределяются в зависимости от их сложности, а работники — в зависимости от их квалификации и по разрядам тарифной сетки. Как уже было сказано, тарифная система включает тарифные сетки, тарифные ставки, схемы должностных окладов и тарифно-квалификационные характеристики (справочники). Рассмотрим, что собой представляют указанные понятия.

Тарифная сетка — это совокупность квалификационных разрядов и соответствующих им тарифных коэффициентов, по которым определяется размер тарифных ставок оплаты труда работников в зависимости от их квалификации и сложности выполняемых работ.

Таким образом, тарифная сетка служит для определения правильных соотношений между оплатой труда и квалификацией работ. Она состоит из определенного количества разрядов и соответствующих межразрядных коэффициентов.

Под тарифным разрядом понимают величину, которая отражает сложность выполняемых работ и уровень квалификации работника, способного выполнять работу соответствующей сложности. В свою очередь, квалификационный разряд — это показатель, отражающий уровень профессиональной подготовки работника. Квалификационные разряды повышают в первую очередь рабочим, которые успешно выполняют профессиональные задачи и обязанности, нормы труда, требования рабочих инструкций и прошли соответствующее профессиональное обучение. Присвоение и повышение квалификационных разрядов осуществляют квалификационные комиссии в ходе квалификационной аттестации.

Право на повышение разряда имеют рабочие, которые успешно выполняют работы более высокого разряда не менее 3 месяцев и сдали квалификационный экзамен

Заметьте: за грубое нарушение технологической дисциплины и другие серьезные нарушения, повлекшие ухудшение качества продукции, рабочему может быть снижена квалификация на один разряд. Восстановить разряд можно не ранее чем через 3 месяца после его снижения ( ч. 5 ст. 96 КЗоТ).

Каждому тарифному разряду в тарифной сетке соответствует свой коэффициент.

Тарифный коэффициент — это элемент поразрядной дифференциации тарифных ставок тарифной сетки. Его определяют как отношение размера тарифной ставки каждого следующего разряда тарифной сетки к размеру тарифной ставки 1-го разряда. Таким образом, тарифный коэффициент показывает, насколько уровень оплаты работ того или иного разряда выше уровня оплаты работ 1-го разряда.

При составлении тарифной сетки и установлении межразрядных тарифных коэффициентов нужно учитывать:

— характер производства;

— необходимость материально стимулировать рабочих повышать свою квалификацию.

Итак, основой формирования тарифной сетки являются:

— тарифная ставка рабочего 1-го разряда, определяемая в размере, который превышает законодательно установленный размер МЗП;

— межквалификационные соотношения размеров тарифных ставок.

Работодатель относит выполняемые работы к определенным тарифным разрядам и присваивает квалификационные разряды рабочим в соответствии с тарифно-квалификационным справочником по согласованию с выборным органом первичной профсоюзной организации (профсоюзным представителем).

Тарифно-квалификационный справочник (справочник квалификационных характеристик) — это нормативный документ, представляющий собой систематизированный по видам экономической деятельности сборник описаний профессий. Он содержит перечень основных работ, присущих той или иной должности, с учетом их сложности, точности и ответственности, а также предъявляемые к работнику требования в отношении производственных навыков, знаний, приемов и т. п.

Одним из основных элементов тарифной системы является тарифная ставка. Под тарифной ставкой понимают часовой (дневной или месячный) размер оплаты труда работника в зависимости от сложности выполняемых работ или его квалификации (присвоенного ему разряда).

Тарифная ставка 1-го разряда устанавливает размер оплаты за простой низкоквалифицированный труд, выполненный в единицу времени. Тарифный коэффициент 1-го разряда равен 1. Далее тарифные ставки устанавливают в прямой зависимости от квалификации рабочего. То есть чем выше квалификация, тем выше разряд и, соответственно, больше тарифная ставка. Тарифные ставки 2-го и следующих разрядов определяют путем умножения тарифной ставки 1-го разряда на тарифные коэффициенты соответствующего разряда.

Труд руководителей, специалистов и служащих оплачивается исходя из должностного оклада — нормы оплаты труда за месяц. Должностные оклады работодатель устанавливает в соответствии с должностью и квалификацией работника.

Как правило, составляют схему должностных окладов. Она представляет собой перечень должностей и соответствующих им должностных окладов с нижней и верхней границами оклада по каждой должности. По результатам аттестации работодатель вправе изменять должностные оклады работникам в пределах утвержденных в установленном порядке минимальных и максимальных размеров окладов по соответствующей должности.

Установленные должностные оклады отражают в штатном расписании предприятия

Заметим также, что в схеме должностных окладов можно приводить не абсолютные (в гривнях), а относительные величины — должностные коэффициенты. Умножая должностной коэффициент на минимальный должностной оклад, получают размер оклада по каждой должности. При этом предприятие самостоятельно решает, каким будет минимальный должностной оклад. Но помните: он не может быть меньше размера МЗП.

Хозрасчетные предприятия самостоятельно устанавливают тарифные сетки, ставки, схемы должностных окладов в коллективном договоре с соблюдением норм и гарантий, предусмотренных генеральным, отраслевыми (межотраслевыми) и территориальными соглашениями ( ч. 2 ст. 97 КЗоТ и ст. 15 Закона об оплате труда). Если коллективный договор на предприятии не заключен, работодатель согласовывает эти вопросы с выборным органом первичной профсоюзной организации (профсоюзным представителем), представляющим интересы большинства работников, а в случае его отсутствия — с другим уполномоченным на представительство трудовым коллективом органом.

Нормированные задания и учет рабочего времени

При повременной оплате работникам устанавливают нормированные задания ( ст. 92 КЗоТ). Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников. Согласно п. 1.3 Рекомендаций № 2:

— нормируемое задание — это установленный объем работы, который работник или группа работников (например, бригада) должны выполнить за рабочую смену, рабочий месяц или за другую единицу рабочего времени;

— норма обслуживания — это количество производственных объектов (единиц оборудования, рабочих мест, объектов и т. п.), которые работник или группа работников (например, бригада) определенной квалификации должны обслужить в течение единицы рабочего времени в определенных организационно-технических условиях. Нормы обслуживания применяют для нормирования труда работников, занятых обслуживанием оборудования, производственных площадей, рабочих мест и т. п.;

— норма численности — это установленная численность работников определенного профессионально-квалификационного состава, необходимая для выполнения конкретных производственных, управленческих функций или объемов работ.

Указанные нормы определяют исходя из нормальных условий труда, которыми считаются ( ст. 88 КЗоТ):

— исправное состояние машин, станков и устройств;

— надлежащее качество материалов и инструментов, необходимых для выполнения работы, и их своевременное предоставление;

— своевременное снабжение производства электроэнергией, газом и другими источниками энергопитания;

— своевременное обеспечение технической документацией;

— здоровые и безопасные условия труда (соблюдение правил и норм по технике безопасности, необходимое освещение, отопление, вентиляция, устранение вредных последствий шума, излучений, вибрации и других факторов, которые негативно влияют на здоровье рабочих, и т. п.).

В случае установления повременной формы оплаты труда работодатель должен не только контролировать выполнение нормированных заданий, но и вести учет рабочего времени

Положениями КЗоТ установлены следующие виды учета рабочего времени:

1) поденный;

2) еженедельный;

3) суммированный.

В основу этого разделения положен временной отрезок, на протяжении которого работодатель:

1) производит подсчет фактически отработанных работником часов с целью сравнения с установленной ему нормой рабочего времени в часах;

2) устанавливает правовые последствия такого подсчета (например, наличие часов, отработанных сверх нормы рабочего времени ( ст. 52, 53 и 61 КЗоТ), которые подлежат оплате в размере, определенном ст. 106 КЗоТ).

Для учета фактически отработанных часов применяют табель учета использования рабочего времени (подробнее см. в разделе 5 на с. 41).

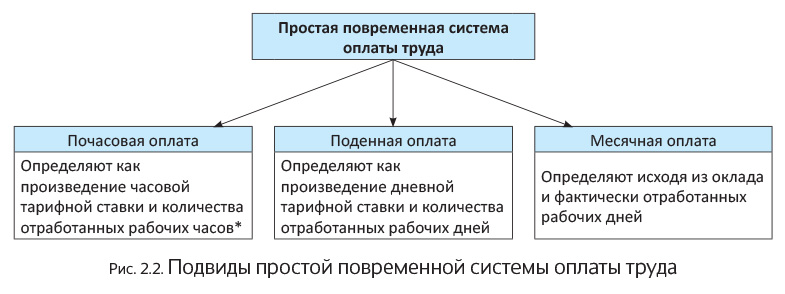

Простая повременная система оплаты труда

При простой повременной системе заработок работнику начисляют по присвоенной ему тарифной ставке или окладу за фактически отработанное время. При этом простая повременная система оплаты труда может быть следующих подвидов (см. рис. 2.2).

* Методические рекомендации по введению почасовой оплаты труда и соблюдению минимальных часовых гарантий в оплате труда утверждены приказом Минтруда от 16.04.99 г. № 69.

Имейте в виду: оплата труда работников, которым установлены должностные оклады (месячные тарифные ставки), при выполнении месячной нормы труда должна быть не ниже МЗП в месячном размере. В свою очередь, часовая тарифная ставка работников, которым установлена почасовая оплата труда, при условии выполнения часовой нормы труда (объема работ) должна быть не ниже МЗП в почасовом размере. Подробнее о МЗП и ее размерах см. в подразделе 1.2 на с. 7.

Теперь давайте подробнее разберемся с расчетом заработной платы при повременной системе оплаты труда в разрезе каждого ее подвида.

Как следует из рис. 2.2, заработок рабочего при почасовой оплате труда (Зч) рассчитывают как произведение часовой тарифной ставки рабочего соответствующего разряда (Тч) в гривнях и отработанного времени в этом периоде в часах (Чотраб):

Зч = Тч х Чотраб.

Продемонстрируем указанный расчет на примере.

Пример 2.1. Часовая тарифная ставка рабочего — 30,00 грн./ч. В мае 2016 года он отработал 152 часа.

Месячный заработок рабочего составляет: 30,00 грн./ч х 152 ч = 4560,00 грн.

При поденной оплате труда заработную плату (Зд) рассчитывают на основе дневной тарифной ставки (Тд) и фактического количества отработанных дней (смен) (Дотраб):

Зд = Тд х Дотраб.

Рассмотрим пример и для такого случая.

Пример 2.2. Дневная тарифная ставка рабочего составляет 230,00 грн./дн. В мае 2016 года он отработал 19 дней.

Определим сумму зарплаты рабочего за май 2016 года:

230,00 грн./дн. х 19 дн. = 4370,00 грн.

При установлении окладов (тарифных ставок) за месяц расчет заработной платы (Зм) осуществляют исходя из оклада (тарифной ставки) за месяц, числа рабочих дней, предусмотренных графиком работы за месяц, и числа рабочих дней, фактически отработанных в этом месяце:

Зм = Ом : Др х Дф,

где Ом — месячный должностной оклад (месячная тарифная ставка);

Др — рабочие дни (смены) по графику работы за конкретный месяц;

Дф — фактически отработанные дни (смены).

Вышесказанное рассмотрим на примере.

Пример 2.3. Месячный должностной оклад работника составляет 4000,00 грн. Количество рабочих дней по графику работы в мае 2016 года — 19. С 4 по 6 мая 2016 года работник находился в отпуске без сохранения заработной платы на основании ст. 26 Закона об отпусках. В связи с этим фактически он отработал 16 дней.

Заработная плата работника за май 2016 года составляет:

4000,00 грн. : 19 раб. дн. х 16 раб. дн. = = 3368,42 грн.

Повременно-премиальная система

Повременно-премиальная система оплаты труда представляет собой простую повременную систему, дополненную премированием за выполнение конкретных количественных и качественных показателей работы.

Сущность этой системы заключается в том, что работнику сверх заработной платы по тарифу (окладу, ставке), причитающейся за фактическое время работы, выплачивается премия за конкретные достижения в работе по заранее установленным показателям.

Премии при повременно-премиальной системе оплаты труда начисляют в соответствии с разработанным на предприятии Положением о премировании*, которое, как правило, является приложением к коллективному договору.

* Образец такого Положения см. в подразделе 4.1 на с. 36.

В целом, система премирования должна включать такие элементы:

— конкретные показатели для премирования (участие конкретного работника в росте производительности труда или объемов производства продукции, снижении себестоимости и т. д.);

— условия премирования;

— размеры премий по каждому показателю премирования за основные результаты хозяйственной деятельности и шкалу премирования;

— сроки премирования;

— перечень профессий и должностей работников, подлежащих премированию;

— перечень производственных упущений, за которые работник может быть лишен премии полностью или частично, а также порядок лишения премии.

2.3. Сдельная форма оплаты труда и ее системы

Как мы уже упоминали (см. рис. 2.1 на с. 15), сдельная форма оплаты труда делится на следующие системы:

— прямую сдельную;

— сдельно-премиальную;

— сдельно-прогрессивную;

— косвенно-сдельную;

— аккордную.

Применение той или иной системы оплаты труда зависит от способа учета производимой продукции (совершаемых операций) и порядка расчета размера заработной платы.

При введении сдельной формы оплаты труда необходимо соблюдать следующие условия:

— научно обоснованное нормирование труда и правильная тарификация работ в строгом соответствии с требованиями тарифно-квалификационного справочника;

— хорошо поставленный учет количественных результатов труда, исключающий приписки и искусственное завышение объема выполняемых работ;

— строгий контроль за качеством выполнения работ;

— организация производства и труда, исключающая перебои в работе, простои, несвоевременную выдачу производственных заданий, материалов, инструмента, нарядов на сдельную работу и т. п.

Нарушение вышеуказанных условий может снизить эффективность применения сдельной формы оплаты труда и нанести ущерб производству (работодателю)

При сдельной форме оплаты труда применяют, как правило, нормы выработки и производственные задания, рассчитанные на основе норм времени. То есть размер заработной платы зависит от коллективных или индивидуальных результатов труда — уровня выполнения и перевыполнения норм выработки и производственных сменных заданий.

Заметьте: при сдельной форме работник не освобождается от обязанности соблюдать установленную норму продолжительности рабочего времени. Но, учитывая специфику такой формы оплаты труда, соблюдение нормы рабочего времени остается лишь элементом трудовой дисциплины.

Теперь подробнее рассмотрим «сдельные» системы оплаты труда.

Прямая сдельная система оплаты труда

При установлении прямой сдельной системы оплаты труда заработок исчисляют работнику по заранее установленным расценкам за каждую единицу качественно произведенной продукции (выполненной работы).

Основными элементами этой системы являются сдельная расценка, которая устанавливается на каждую определенную работу (операцию) исходя из тарифной ставки*, соответствующей разряду работы, и нормы выработки или нормы времени на данную работу.

* Подробно о тарифных ставках см. в подразделе 2.2 на с. 16.

Под нормой выработки понимают количество продукции надлежащего качества или операций, производимых рабочим (группой рабочих) определенной квалификации за единицу времени в определенных организационно-технических условиях. Норма выработки может быть установлена на различные отрезки времени (час, смену, месяц).

Норма времени — это время, установленное на изготовление единицы продукции или на выполнение одной производственной операции. Другими словами, это норма, определяющая необходимые затраты времени одного работника или бригады на выполнение единицы работы (трудоемкость операции) в определенных организационно-технических условиях.

Обратите внимание: оплату труда работников-сдельщиков производят по сдельным расценкам, которые установлены для выполняемой работы и соответствуют ее разряду, а не разряду, присвоенному работнику.

Если рабочие-сдельщики выполняют работы, разряд которых ниже присвоенных им разрядов, то таким рабочим выплачивают межразрядную разницу ( ст. 104 КЗоТ)

Выплату межразрядной разницы и условия такой выплаты устанавливают коллективным договором.

Сдельные расценки могут быть исчислены двумя способами, изложенными в ст. 90 КЗоТ. Рассмотрим их.

1. Если применяются нормы выработки (обычно в массовом и крупносерийном производстве), расценки определяют путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки:

Ред = Тс : Нв,

где Ред — сдельная расценка за единицу работы;

Тс — часовая (дневная) тарифная ставка рабочего-сдельщика, соответствующая разряду работы;

Нв — часовая (дневная) норма выработки.

Применение этого способа отразим на примере.

Пример 2.4. Дневная тарифная ставка на выполняемую работу 3-го разряда составляет 150,00 грн. Дневная норма выработки, рассчитанная на 8-часовую смену, — 10 деталей.

Определим размер сдельной расценки за одну деталь:

150,00 грн./дн. : 10 шт./дн. = 15,00 грн./шт.

2. Если применяются нормы времени (обычно в единичном и мелкосерийном производстве), расценку рассчитывают умножением часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях:

Ред = Тс х Нвр,

где Тс — часовая (дневная) тарифная ставка рабочего-сдельщика, соответствующая разряду работы;

Нвр — норма времени в часах или днях на единицу продукции (выполняемых работ).

Рассмотрим этот способ на примере.

Пример 2.5. Часовая тарифная ставка на выполняемую работу 3-го разряда составляет 25,00 грн. Норма времени на производство 1 изделия — 1,5 часа.

Размер сдельной расценки за одно изделие составляет:

25,00 грн./ч х 1,5 ч/шт. = 37,50 грн./шт.

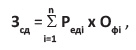

Фактический сдельный заработок рабочего при прямой сдельной индивидуальной оплате труда исчисляют путем суммирования произведений соответствующей сдельной расценки и фактически изготовленного рабочим количества деталей (выполненных операций) за расчетный период:

где Зсд — общий сдельный заработок;

Реді — расценка за единицу продукции (одну операцию) каждого i-го вида;

Офі — фактический объем выработки по каждому i-му виду деталей (выполненных операций).

Рассмотрим пример расчета заработной платы при прямой сдельной индивидуальной оплате труда.

Пример 2.6. Сдельная расценка на производство детали А составляет 26,00 грн./шт., а детали Б — 25,00 грн./шт. Фактически работник изготовил за смену:

— деталей А — 5 шт.;

— деталей Б — 4 шт.

Дневной заработок рабочего составит:

26,00 грн./шт. х 5 шт. + 25,00 грн./шт. х 4 шт. = = 230,00 грн.

Сдельно-премиальная система

При сдельно-премиальной системе рабочий получает оплату своего труда по сдельным расценкам и премию.

В этом случае должны быть четко установлены показатели, за которые осуществляется премирование, а также размер премии за выполнение и перевыполнение этих показателей

Такими показателями могут быть:

— рост производительности труда;

— повышение объемов производства;

— выполнение технически обоснованных норм выработки и снижение нормируемой трудоемкости;

— выполнение производственных заданий;

— повышение качества и сортности продукции;

— бездефектное изготовление продукции;

— недопущение брака;

— соблюдение нормативно-технической документации, стандартов;

— экономия сырья, материалов, инструмента и других материальных ценностей.

Применение того или иного показателя определяется конкретными условиями производства на предприятии.

Заработок работника при сдельно-премиальной системе оплаты труда рассчитывают по формуле:

Зсд-пр = Зсд + Зпр

или

Зсд-пр = Зсд х (1 + Ппр : 100),

где Зсд-пр — сумма заработка при сдельно-премиальной системе;

Зсд — сумма заработка, рассчитанная исходя из сдельных расценок;

Зпр — сумма премии за выполнение (перевыполнение) установленных показателей;

Ппр — процент премии за выполнение показателей премирования.

Для лучшего восприятия продемонстрируем механизм исчисления заработной платы при сдельно-премиальной системе на примере.

Пример 2.7. Рабочий-сдельщик 4-го разряда в мае 2016 года выполнил нормы выработки — произвел 500 изделий без брака. Сдельная расценка установлена в размере 8,00 грн./шт. Положением об оплате труда определено, что за выполнение норм без брака выплачивается премия в размере 15 % месячного заработка.

Основная заработная плата рабочего составляет:

8,00 грн./шт. х 500 шт. = 4000,00 грн.

Рассчитаем размер премии:

4000,00 грн. х 15 % : 100 % = 600,00 грн.

Общая сумма заработной платы за май 2016 года составляет:

4000,00 грн. + 600,00 грн. = 4600,00 грн.

Эту сумму также можно было рассчитать следующим образом:

4000,00 грн. х (1 + 15 % : 100 %) = 4600,00 грн.

Сдельно-прогрессивная система оплаты труда

При сдельно-прогрессивной системе оплату труда рабочего в пределах установленной нормы (базы) производят по основным сдельным расценкам, а сверх установленной нормы — по повышенным сдельным расценкам. Применение этой системы целесообразно в том случае, когда по условиям производства необходимо перевыполнение норм выработки и производственных заданий.

Срок, на который вводится сдельно-прогрессивная система оплаты труда, в каждом отдельном случае устанавливает руководитель предприятия по согласованию с выборным органом первичной профсоюзной организации с учетом производственной необходимости. Использование сдельно-прогрессивной оплаты труда вызывает рост расходов на оплату труда, что, в свою очередь, приводит к повышению себестоимости продукции. В связи с этим на практике эту систему оплаты труда применяют редко и как временную меру.

Исходную базу для исчисления прогрессивных доплат (повышенных расценок) устанавливают, как правило, на уровне фактического выполнения норм за последние 3 — 6 месяцев, но не ниже действующих норм выработки.

Коэффициент повышения сдельных расценок устанавливается специальной шкалой, определяющей зависимость уровня расценки от степени превышения нормы

При этом степень возрастания расценки должна быть достаточной, чтобы повысить заинтересованность рабочих в перевыполнении установленной нормы.

Схему корректировки тарифной ставки (расценки) в зависимости от уровня выполнения норм выработки и производственных заданий предприятие разрабатывает и утверждает самостоятельно.

Подробнее порядок расчета заработной платы рабочих при сдельно-прогрессивной системе оплаты труда рассмотрим на примере.

Пример 2.8. Рабочий-сдельщик 3-го разряда при месячной норме выработки 200 изделий в мае 2016 года изготовил 250 изделий. Сдельная расценка установлена в размере 15,00 грн./шт.

Положением об оплате труда определено, что за выработку сверх нормы сдельные расценки увеличиваются:

— при выработке от 101 до 110 % нормы — на 5 %;

— при выработке от 111 до 120 % — на 10 %;

— при выработке от 121 до 130 % — на 15 %;

— при выработке более 130 % — на 20 %.

Рассчитаем основную заработную плату за объем выработки в пределах нормы, который оплачивается по основным сдельным расценкам:

15,00 грн./шт. х 200 шт. = 3000,00 грн.

Определим процент выполнения нормы выработки: 250 шт. : 200 шт. х 100 % = 125 %.

Таким образом, выработка составила 125 %. В соответствии с Положением об оплате труда за выработку сверх установленной нормы в пределах от 121 до 130 % сдельная расценка увеличивается на 15 %. Рассчитаем заработную плату за перевыполнение нормы выработки:

(250 шт. - 200 шт.) х (15,00 грн./шт. + 15,00 грн./шт. х 15 % : 100 %) = 862,50 грн.

Общая зарплата за май 2016 года составляет:

3000,00 грн. + 862,50 грн. = 3862,50 грн.

Косвенно-сдельная система

Такую систему обычно применяют для оплаты труда вспомогательных рабочих (наладчиков, рабочих, занятых ремонтом оборудования, и т. п.). При этом обязательной является возможность закрепления таких рабочих за определенным оборудованием или основными рабочими-сдельщиками.

При косвенно-сдельной системе оплаты труда размер заработной платы работников ставится в прямую зависимость от результатов труда других работников, непосредственно занятых выпуском продукции. При этом устанавливают косвенные сдельные расценки за единицу продукции, выработанной основными рабочими-сдельщиками, которых обслуживает вспомогательный персонал.

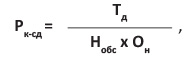

Для определения косвенных сдельных расценок используют следующую формулу:

где Рк-сд — косвенная сдельная расценка;

Тд — дневная тарифная ставка вспомогательного рабочего, переведенного на косвенно-сдельную систему оплаты труда;

Нобс — количество обслуживаемых вспомогательным рабочим объектов (рабочих мест) по установленной норме;

Он — объем производства по норме для каждого объекта обслуживания.

Общий заработок вспомогательного рабочего, труд которого оплачивается по косвенно-сдельной системе (Зк-сд), определяют по формуле:

Зк-сд = Рк-сд х Оф,

где Оф — фактический объем изделий (работ), произведенный (выполненный) всеми объектами обслуживания.

Рассмотрим пример.

Пример 2.9. Дневная тарифная ставка вспомогательного рабочего, оплата труда которого осуществляется по косвенно-сдельной системе, составляет 180,00 грн. Вспомогательный рабочий обслуживает оборудование, на котором работают 4 основных рабочих, каждый из которых по норме должен изготовить 15 деталей в смену. Фактически основными рабочими изготовлено за смену 65 деталей.

Определим размер косвенной сдельной расценки:

180,00 грн. : 4 : 15 шт. = 3,00 грн./шт.

Дневной заработок вспомогательного рабочего за фактический объем продукции, произведенной основными рабочими, составляет:

3,00 грн./шт. х 65 шт. = 195,00 грн.

Обратите внимание: основные рабочие нередко выполняют разные работы и имеют различные производственные задания (или неодинаковые нормы выработки). В таких случаях

косвенные сдельные расценки следует рассчитывать дифференцированно по каждому объекту обслуживания

Есть и другие факторы, затрудняющие применение косвенно-сдельной системы оплаты труда. Так, далеко не всегда простои оборудования являются результатом плохой работы вспомогательного персонала. Кроме того, из-за разной квалификации и опыта основных рабочих на одном и том же оборудовании может изготавливаться разное количество продукции. Поэтому ставить зарплату вспомогательного персонала в зависимость от результатов работы основных рабочих зачастую экономически неоправданно. В таких условиях более целесообразным будет применение повременной формы оплаты труда.

Аккордная система оплаты труда

При аккордной системе оплату труда устанавливают не за каждую производственную операцию (работу) отдельно, а за весь комплекс работ, взятый в целом (например, за выполнение этапа строительных работ, за построенный объект, монтаж оборудования и т. д.). При этом

в обязательном порядке оговариваются сроки выполнения работ, которые указывают в аккордном задании-наряде

Эту систему оплаты труда применяют для отдельных групп рабочих в целях стимулирования их заинтересованности в повышении производительности труда и сокращении сроков выполнения работ. Обычно аккордную оплату используют при проведении работ по ликвидации аварий, ремонтных работ, при выполнении срочных, особо важных заказов, при внедрении нового оборудования на предприятии.

Как правило, для определения общей суммы оплаты по аккордному наряду составляют калькуляцию, в которой указывают полный перечень работ (операций), входящих в общее аккордное задание, их объем, расценки на одну операцию (единицу сдельной работы), а также общий размер оплаты за выполнение всех операций аккордного задания. Общую стоимость выполнения всех операций определяют путем суммирования стоимости каждого вида работ (операций), входящих в общее аккордное задание. При этом применяют действующие нормы времени (выработки) и расценки, а при их отсутствии исходят из норм и расценок на аналогичные работы.

Если для выполнения работы необходимо длительное время, по аккордному наряду за текущий месяц (первую и вторую половины месяца) выдают аванс с учетом объема работ.

Окончательный расчет по аккордному наряду осуществляют после окончания работ на основании калькуляции по действующим нормам и расценкам (см. письмо Минтруда от 22.11.2010 г. № 964/13/84-10).

Разновидностью аккордной системы оплаты труда является аккордно-премиальная система. Она характеризуется тем, что за сокращение сроков выполнения аккордного задания или за его качественное выполнение работникам дополнительно выплачивают премии. Премия начисляется на сумму заработка по аккордному наряду и не должна превышать максимального размера, установленного для того или иного вида работ в Положении о премировании.

При применении коллективной формы организации труда заработную плату (включая премии), начисленную по аккордному наряду, распределяют между рабочими пропорционально отработанному времени в соответствии с присвоенными разрядами.

выводы

- В Украине применяют две основные формы оплаты труда: повременную и сдельную.

- Повременную форму оплаты труда применяют в случае, когда в качестве измерителя результатов труда используют количество отработанного времени, а сдельную — когда таким измерителем является количество изготовленной продукции (выполненных работ, предоставленных услуг).

- Основой организации оплаты труда в Украине является тарифная система, включающая тарифные сетки, тарифные ставки, схемы должностных окладов и тарифно-квалификационные характеристики.

- В случае установления повременной формы оплаты труда работодатель должен контролировать выполнение нормированных заданий и вести учет рабочего времени.

- При сдельной форме оплаты труда применяют, как правило, нормы выработки и производственные задания, рассчитанные на основе норм времени.