Порядок исправления ошибок в декларации по НДС прописан в разд. IV и VI Порядка заполнения и предоставления налоговой отчетности по НДС, утвержденного приказом Минфина от 28.01.2016 г. № 21 (далее — Порядок № 21). Ошибки в отрицательном значении НДС имеют ряд своих особенностей, которые связаны с тем, что значения этих строк не учитываются в лицевой карточке налогоплательщика, а отражаются только в строках декларации.

Приведем последовательность действий по исправлению НДС-ошибок в отрицательном значении.

1. Определяем количество периодов, которые подлежат исправлению.

2. Заполняем нужное количество уточняющих расчетов (УР). Обратите внимание: п. 1 разд. VI Порядка № 21 позволяет исправлять НДС-ошибки только при помощи уточняющих расчетов, поэтому дорога для исправления через текущую декларацию, увы, закрыта.

3. Отражаем результат исправления в отчетном периоде подачи уточняющих расчетов, если это необходимо.

Исходя из условий вопроса, у предприятия «тянулось» отрицательное значение с ноября 2015 года по январь 2016 года включительно. Следовательно, в ноябре — декабре 2015 года отражался «переходящий минус» в строке 24 декларации по НДС, а в январе 2016 года — в строке 21 декларации по НДС. Бюджетное возмещение НДС предприятие не декларировало.

Для наглядности ситуацию разберем на числовом примере.

Пример. В ноябре 2015 года было задекларировано отрицательное значение (строка 24) в сумме 500 грн., которое «перетекло» в декларацию декабря.

В декабре такое отрицательное значение было частично уменьшено на сумму текущих обязательств (строка 18 декларации).

В январе 2016 года остаток отрицательного значения был отражен в составе налогового кредита января (строка 16.1) и учтен в составе отрицательного значения, «перетекающего» в декларацию за февраль 2016 года.

Предположим, по результатам деятельности в феврале 2016 года задекларированы обязательства по НДС к уплате в сумме меньшей, чем сумма ошибки. То есть после исправления ошибки сумма НДС к уплате в феврале 2016 года будет равна нулю.

Ошибка обнаружена в июне 2016 года, предполагаем, что периоды с марта по май были с отрицательным значением НДС.

Отразим данные условия примера в табл. 1 (с. 18).

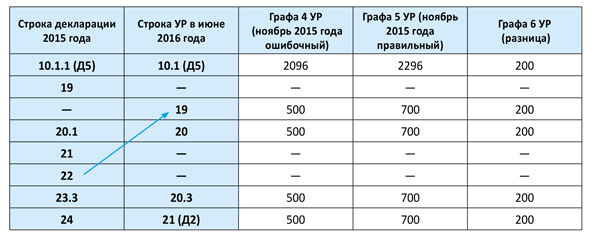

В июне 2016 года была выявлена ошибка за ноябрь 2015 года. Занижен налоговый кредит в сумме 200 грн. (2296 - 2096). Данная ошибка не привела к бюджетным потерям, следовательно, штрафных санкций не будет. Важно только правильно провести соответствующие корректировки.

Для того чтобы разобраться, какие именно корректировочные действия надо провести, покажем в табл. 2 (с. 18), как надо было правильно заполнить декларации (без ошибки).

Определяем количество периодов, которые подлежат исправлению

Прежде всего при исправлении ошибки в отрицательном значении необходимо проследить ее влияние на расчеты с бюджетом на протяжении всех периодов ее существования ( пп. 5 и 6 разд. VI Порядка № 21). То есть проверить, изменятся ли после исправления значения:

Таблица 1. Извлечение из ошибочных деклараций по НДС за ноябрь 2015 года — февраль 2016 года

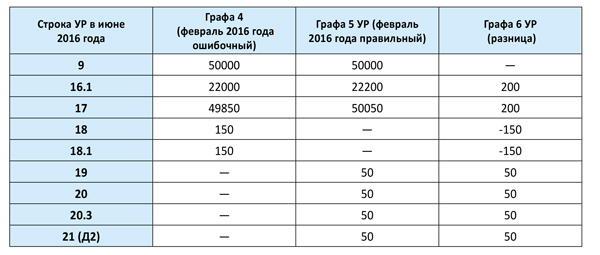

Таблица 2. Извлечение из деклараций по НДС за ноябрь 2015 года — февраль 2016 года

— строки 18 декларации 2016 года (аналог строки 25 декларации 2015 года), в которой предприятие декларирует НДС к уплате;

— строк 20.2 и 20.1 декларации 2016 года (аналог строк 23.2 и 23.1 декларации 2015 года), где предприятие декларирует НДС к возмещению и в погашение налогового долга.

(а) Если после исправления ошибки в периодах, следующих за периодом, в котором обнаружена ошибка, происходит изменение значений вышеуказанных строк, исправлению подлежит каждый такой отчетный период.

(б) Если исправление ошибки не отразилось на значениях этих строк, то уточненка предоставляется только за период, в котором выявлена ошибка.

Бюджетное возмещение предприятие не декларировало, поэтому строка 20.2 декларации 2016 года (аналог строки 23.2 декларации 2015 года) задействована не будет.

Как видно из сравнения табл. 1 и табл. 2 (ошибочный и правильный варианты заполнения деклараций), в нашем примере исправление ноябрьской ошибки повлияло на расчеты с бюджетом только одного последующего периода — февраля 2016 года. По периодам с марта по май 2016 года мы в условии допустили, что они все с отрицательными значениями.

Таким образом, по условиям нашего примера необходимо подать УР за два отчетных периода:

— за ноябрь 2015 года — исправить непосредственно саму ошибку;

— за февраль 2016 года — исправить последствия влияния такой ошибки на расчеты с бюджетом.

Заполняем уточняющие расчеты

Для упрощения примера принимаем, что регистрационный лимит был больше суммы отрицательного значения, поэтому заполнение лимитных строк в УР опускаем. Отметим только, что в уточняющих расчетах за ноябрь 2015 года и февраль 2016 года в лимитном окошке строки 19.1 указывается значение регистрационного лимита на дату подачи уточняющего расчета. Соответственно, распределение отрицательного значения осуществляется исходя из «свежего» значения лимита. О детальном порядке заполнения лимитного окошка строки 19.1 уточняющего расчета читайте в «Налоги и бухгалтерский учет», 2016, № 28, с. 26.

Таблица 3. Заполнение уточняющего расчета за ноябрь 2015 года

Таблица 4. Заполнение уточняющего расчета за февраль 2016 года

Обратите внимание: УР предоставляется по форме, утвержденной на дату его подачи. Соответственно, в случае исправления ошибок в строках декларации, к которым на дату подачи УР должны подаваться расшифровывающие приложения, такие приложения подаются также к уточняющему расчету ( п. 3 разд. IV Порядка № 21).

Поэтому, несмотря на то что в ноябре 2015 года к строкам 22, 24 декларации 2015 года не требовалось предоставление каких-либо приложений, к УР, который исправляет эту декларацию, но подается в июне 2016 года, придется подать приложение Д2. Ведь в УР, подаваемом в июне, заполняется строка 21. При этом подлежит расшифровке по новой форме только информация об уточненной сумме (200 грн.).

Подача же на сумму исправления (200 грн.) приложения Д5 к УР сложностей вызывать не должна.

Внимательно переносим значения из декларации за ноябрь 2015 года в строки уточняющего расчета, которые по своему смысловому содержанию сопоставимы (таблицу сопоставимости см. в «Налоги и бухгалтерский учет», 2016, № 28, с. 40). Если УР не содержит каких-либо аналогов строк декларации 2015 года, то заполнять в УР ничего не нужно. Как видно в табл. 3, значение строки 19 декларации за ноябрь 2015 года не отражается в уточняющем расчете, а показатель строки 22 декларации 2015 года переносится в строку 19 УР.

Как следует из табл. 4, при исправлении ошибки за февраль 2016 года «снимается» начисление обязательств по НДС полностью (т. е. образуется переплата), что отражается в лицевой карточке налогоплательщика на дату подачи такого УР. Кроме того, остался непогашенным «хвостик» отрицательного значения в сумме 50 грн., который должен участвовать в формировании налогового кредита будущих отчетных периодов. Каким образом, рассмотрим ниже.

Отражаем результат исправления в текущей декларации

В связи с тем, что «перетекающее» отрицательное значение (строка 21 декларации 2016 года) не учитывается в карточке лицевого счета налогоплательщика, значение графы 6 строки 21 УР переносится в строку 16.2 декларации за период, в котором подан уточняющий расчет. Если не учесть такую сумму в соответствующей строке текущей декларации (по условиям нашего примера — декларации за июнь 2016 года), то такое значение для целей расчета НДС просто потеряется.

Как видно из табл. 3 и 4, графа 6 строки 21 заполнена в обоих УР как за ноябрь 2015 года, так и за февраль 2016 года. Однако важно помнить, что в строке 16.2 отражается именно тот остаток отрицательного значения, который не поучаствовал в расчетах с бюджетом ( п. 5 разд. VI Порядка № 21). Ошибка в отрицательном значении в сумме 200 грн. уменьшила обязательство февраля 2016 года на 150 грн. Следовательно, в строку 16.2 декларации за июнь «перекочует» оставшаяся часть отрицательного значения 50 грн. (200 - 150), которая отражена в строке 21 графы 6 УР за февраль 2016 года.

При этом не забудьте заполнить небольшую табличку в конце декларации. В ней указывается дата подачи УР, из которого значение попало в строку 16.2, и сумма.

Уверены, что сегодняшняя консультация поможет в исправлении подобных ошибок. Желаем как можно меньше ошибаться, а если уже допустили ошибку, то уточнять ее легко и без финансовых потерь.

выводы

- При исправлении ошибок в отрицательном значении прежде всего анализируем влияние такой ошибки на расчеты с бюджетом и определяем количество периодов, которые подлежат уточнению.

- С января 2016 года уточняющий расчет подается по новой форме, соответственно показатели строк декларации за период до января 2016 года переносятся в уточняющий расчет с учетом их сопоставимости.

- В случае исправления ошибок в строках декларации, к которым на дату подачи УР должны подаваться расшифровывающие приложения, такие приложения подаются также к уточняющему расчету. Даже несмотря на то, что в «ошибочном» периоде предоставление такого приложения не требовалось.

- Остаток отрицательного значения, который не поучаствовал в расчетах с бюджетом, отражается в строке 16.2 декларации в отчетном периоде предоставления УР.