Порядок виправлення помилок у декларації з ПДВ прописано в розд. IV та VI Порядку заповнення і подання податкової звітності з ПДВ, затвердженого наказом Мінфіну від 28.01.2016 р. № 21 (далі — Порядок № 21). Помилки у від’ємному значенні ПДВ мають низку своїх особливостей, які пов’язані з тим, що значення цих рядків не враховуються в особовій картці платника податків, а відображаються тільки в рядках декларації.

Наведемо послідовність дій з виправлення ПДВ-помилок у від’ємному значенні.

1. Визначаємо кількість періодів, які підлягають виправленню.

2. Заповнюємо потрібну кількість уточнюючих розрахунків (УР). Зверніть увагу: п. 1 розд. VI Порядку № 21 дозволяє виправляти ПДВ-помилки тільки за допомогою уточнюючих розрахунків, тому шлях для виправлення через поточну декларацію, на жаль, закритий.

3. Відображаємо результат виправлення у звітному періоді подання уточнюючих розрахунків, якщо це необхідно.

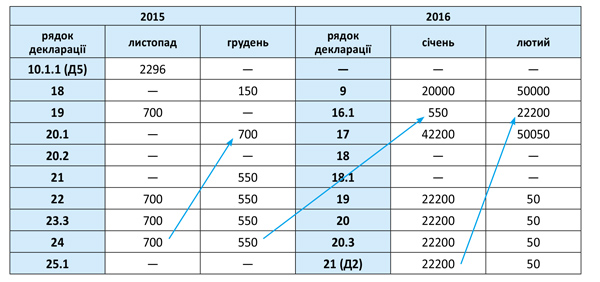

Судячи з умов запитання, у підприємства «тяглося» від’ємне значення з листопада 2015 року по січень 2016 року включно. Отже, у листопаді — грудні 2015 року відображався «перехідний мінус» у рядку 24 декларації з ПДВ, а в січні 2016 року — у рядку 21 декларації з ПДВ. Бюджетне відшкодування ПДВ підприємство не декларувало.

Для наочності ситуацію розберемо на числовому прикладі.

Приклад. У листопаді 2015 року було задекларовано від’ємне значення (рядок 24) у сумі 500 грн., яке «перетекло» у декларацію грудня.

У грудні таке від’ємне значення було частково зменшене на суму поточних зобов’язань (рядок 18 декларації).

У січні 2016 року залишок від’ємного значення було відображено у складі податкового кредиту січня (рядок 16.1) і враховано у складі від’ємного значення, що «перетікає» в декларацію за лютий 2016 року.

Припустимо, за результатами діяльності в лютому 2016 року задекларовано зобов’язання з ПДВ до сплати в сумі меншій, ніж сума помилки. Тобто після виправлення помилки сума ПДВ до сплати в лютому 2016 року дорівнюватиме нулю.

Помилку виявлено в червні 2016 року, припускаємо, що періоди з березня по травень були з від’ємним значенням ПДВ.

Відобразимо ці умови прикладу в табл. 1 (с. 18).

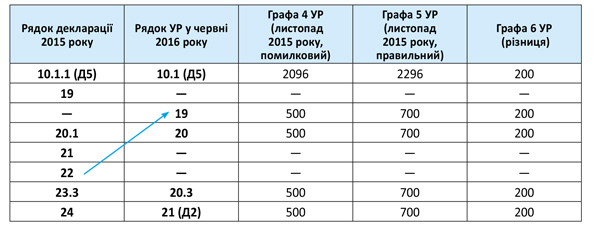

У червні 2016 року було виявлено помилку за листопад 2015 року. Занижено податковий кредит у сумі 200 грн. (2296 - 2096). Ця помилка не призвела до бюджетних втрат, отже, штрафних санкцій не буде. Важливо тільки правильно провести відповідні коригування.

Щоб розібратися, які саме коригувальні дії потрібно провести, покажемо в табл. 2 (с. 18), як потрібно було правильно заповнити декларації (без помилки).

Визначаємо кількість періодів, які підлягають виправленню

Насамперед при виправленні помилки у від’ємному значенні необхідно простежити її вплив на розрахунки з бюджетом протягом усіх періодів її існування ( пп. 5 і 6 розд. VI Порядку № 21). Тобто перевірити, чи зміняться після виправлення значення:

Таблиця 1. Витяг з помилкових декларацій з ПДВ за листопад 2015 року — лютий 2016 року

Таблиця 2. Витяг з декларацій з ПДВ за листопад 2015 року — лютий 2016 року

— рядка 18 декларації 2016 року (аналог рядка 25 декларації 2015 року), в якій підприємство декларує ПДВ до сплати;

— рядків 20.2 і 20.1 декларації 2016 року (аналог рядків 23.2 і 23.1 декларації 2015 року), де підприємство декларує ПДВ до відшкодування та в погашення податкового боргу.

(а) Якщо після виправлення помилки у періодах, що настають за періодом, у якому виявлено помилку, відбувається зміна значень згаданих вище рядків, виправленню підлягає кожен такий звітний період.

(б) Якщо виправлення помилки не позначилося на значеннях цих рядків, то уточненка надається тільки за період, у якому виявлено помилку.

Бюджетне відшкодування підприємство не декларувало, тому рядок 20.2 декларації 2016 року (аналог рядка 23.2 декларації 2015 року) задіяно не буде.

Як видно з порівняння табл. 1 і 2 (помилковий і правильний варіант заповнення декларацій), у нашому прикладі виправлення листопадової помилки вплинуло на розрахунки з бюджетом тільки в один наступний період — лютий 2016 року, щодо періодів з березня по травень 2016 року ми в умові допустили, що вони усі з від’ємними значеннями.

Отже, за умовами нашого прикладу необхідно подати УР за два звітні періоди:

— за листопад 2015 року — виправити безпосередньо саму помилку;

— за лютий 2016 року — виправити наслідки впливу такої помилки на розрахунки з бюджетом.

Заповнюємо уточнюючі розрахунки

Для спрощення прикладу приймаємо, що реєстраційний ліміт був більший від суми від’ємного значення, тому заповнення лімітних рядків в УР проминаємо. Зауважимо тільки, що в уточнюючих розрахунках за листопад 2015 року і лютий 2016 року в лімітному віконці рядка 19.1 зазначається значення ліміту на дату подання уточнюючого розрахунку. Відповідно розподіл від’ємного значення здійснюється виходячи зі «свіжого» значення ліміту. Про детальний порядок заповнення лімітного віконця рядка 19.1 уточнюючого розрахунку читайте в «Податки та бухгалтерський облік», 2016, № 28, с. 26.

Таблиця 3. Заповнення уточнюючого розрахунку за листопад 2015 року

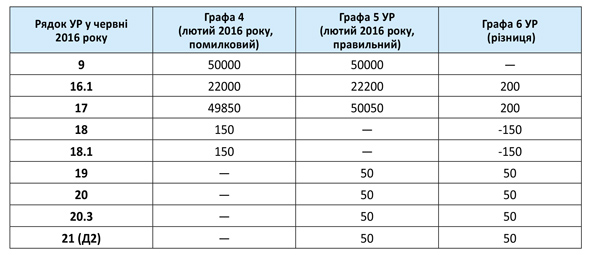

Таблиця 4. Заповнення уточнюючого розрахунку за лютий 2016 року

Зверніть увагу, що уточнюючий розрахунок надається за формою, затвердженою на дату його подання. Відповідно у разі виправлення помилок у рядках декларації, до яких на дату подання УР повинні подаватися розшифровуючі додатки, такі додатки подаються також до уточнюючого розрахунку ( п. 3 розд. IV Порядку № 21).

Тому, незважаючи на те що в листопаді 2015 року до рядків 22, 24 декларації 2015 року не вимагалося подання будь-яких додатків до УР, який виправляє цю декларацію, але подається в червні 2016 року, доведеться подати додаток Д2. Адже в УР, що подається в червні, заповнюється рядок 21. При цьому підлягає розшифруванню за новою формою тільки інформація про уточнену суму (200 грн.).

Подання ж на суму виправлення (200 грн.) додатка Д5 до УР складнощів не викликає.

Уважно переносимо значення з декларації за листопад 2015 року до рядків уточнюючого розрахунку, які за своїм смисловим змістом порівнянні (таблицю порівнянності див. у «Податки та бухгалтерський облік», 2016, № 28, с. 40). Якщо УР не містить якихось аналогів рядків декларації 2015 року, то заповнювати в УР нічого не потрібно. Як видно в табл. 3, значення рядка 19 декларації за листопад 2015 року не відображається в уточнюючому розрахунку, а показник рядка 22 декларації 2015 року переноситься до рядка 19 УР.

Як випливає з табл. 4, при виправленні помилки за лютий 2016 року «знімається» нарахування зобов’язань з ПДВ повністю (тобто утворюється переплата), що відображається в особовій картці платника податків на дату подання такого УР. Крім того, залишився не погашеним «хвостик» від’ємного значення в сумі 50 грн., який повинен брати участь у формуванні податкового кредиту майбутніх звітних періодів. Яким чином, розглянемо нижче.

Відображаємо результат виправлення в поточній декларації

У зв’язку з тим, що «перетікаюче» від’ємне значення (рядок 21 декларації 2016 року) не враховується в картці особового рахунку платника податків, значення графи 6 рядків 21 УР переноситься до рядка 16.2 декларації за період, у якому подано уточнюючий розрахунок. Якщо не врахувати таку суму у відповідному рядку поточної декларації (за умовами нашого прикладу — декларації за червень 2016 року), то таке значення для цілей розрахунку ПДВ просто загубиться.

Як видно з таблиць 3 і 4, графа 6 рядка 21 заповнена в обох УР як за листопад 2015 року, так і за лютий 2016 року. Проте важливо пам’ятати, що в рядку 16.2 відображається саме той залишок від’ємного значення, який не брав участі в розрахунках з бюджетом ( п. 5 розд. VI Порядку № 21). Помилка у від’ємному значенні в сумі 200 грн. зменшила зобов’язання лютого 2016 року на 150 грн. Отже, до рядка 16.2 декларації за червень «перекочує» частина від’ємного значення, що залишилася, 50 грн. (200 - 150), яка відображена в рядку 21 графи 6 УР за лютий 2016 року.

При цьому не забудьте заповнити невелику табличку наприкінці декларації. У ній зазначається дата подання УР, з якого значення потрапило до рядка 16.2, і сума.

Упевнені, що сьогоднішня консультація допоможе у виправленні подібних помилок. Бажаємо якомога менше помилятися, а якщо вже допустили помилку, то уточнювати її легко та без фінансових втрат.

висновки

- При виправленні помилок у від’ємному значенні, передусім, аналізуємо вплив такої помилки на розрахунки з бюджетом і визначаємо кількість періодів, які підлягають уточненню.

- З січня 2016 року уточнюючий розрахунок подається за новою формою, відповідно показники рядків декларації за період до січня 2016 року переносяться до уточнюючого розрахунку з урахуванням їх порівнянності.

- У разі виправлення помилок у рядках декларації, до яких на дату подання УР повинні подаватися розшифровуючі додатки, такі додатки подаються також до уточнюючого розрахунку. Навіть незважаючи на те, що в «помилковому» періоді надання такого додатка не вимагалося.

- Залишок від’ємного значення, який не брав участі в розрахунках з бюджетом, відображається в рядку 16.2 декларації у звітному періоді подання УР.