В каких случаях составляют итоговую НН

Возможность выписать итоговую налоговую накладную (НН) предусмотрена абз. 7 — 10 п. 201.4 НКУ, а также п. 14 Порядка № 1307, согласно которым такая НН может быть составлена в случае:

1) осуществления поставки товаров/услуг за наличные конечному потребителю (который не является плательщиком налога), расчеты за которые проводятся через кассу/регистраторы расчетных операций или через банковское учреждение/платежное устройство (непосредственно на расчетный счет поставщика)*;

* Несмотря на не совсем корректную формулировку, сюда относят и безналичные расчеты, осуществляемые с помощью платежных карт, в том числе через платежный терминал.

2) выписки транспортных билетов, гостиничных счетов или счетов, которые выставляются плательщику налога за услуги связи или другие услуги, стоимость которых определяется по показателям приборов учета, кроме тех, форма которых утверждена международными стандартами. Обязательными реквизитами таких документов являются:

— общая сумма платежа;

— сумма налога;

— налоговый номер поставщика (продавца).

Для покупателя перечисленные документы являются основанием для отнесения уплаченных сумм налога в налоговый кредит ( п.п. «а» п. 201.11 НКУ). Именно поэтому в составлении отдельной налоговой накладной в этом случае необходимости нет;

3) предоставления плательщику налога кассовых чеков, которые содержат сумму поставленных товаров/услуг, общую сумму начисленного налога (с указанием фискального и налогового номера поставщика).

Но здесь следует помнить: только если общая сумма поставленных товаров/услуг по одному кассовому чеку не превышает 200 грн. (без учета НДС), такой кассовый чек для покупателя будет основанием для отнесения сумм налога, указанного в нем, в состав налогового кредита ( п.п. «б» п. 201.11 НКУ). Если же сумма поставленных товаров/услуг превышает указанную сумму, без НН покупателю не обойтись. Поэтому, если при предоставлении чека на сумму, превышающую 240 грн. (в том числе НДС 40 грн.), продавцу известно, что покупатель — плательщик НДС, на такую поставку следует составить отдельную НН.

Важно то, что

составление итоговых НН — это право, а не обязанность налогоплательщика

Поэтому на любую из перечисленных операций плательщик налога имеет право выписать отдельную НН. И только если отдельная НН не выписана, сумму операции учитывают при составлении итоговой НН.

Группируем правильно

Плательщик налога имеет право сгруппировать в одну итоговую НН любые из перечисленных операций, даже при их одновременном осуществлении. То есть в одной итоговой НН могут быть отражены и поставки товара конечным потребителям (неплательщикам), и выписанные гостиничные счета, и наличные поставки плательщикам НДС, подтвержденные кассовыми чеками на сумму не более 240 грн. (с НДС).

Но возможны ситуации, когда плательщику придется составить несколько итоговых НН за один день. Виной тому п. 201.5 НКУ, который требует составлять отдельные НН на налогооблагаемые операции и операции, освобожденные от налогообложения. Поэтому,

если на протяжении одного дня плательщик осуществляет и облагаемые и освобожденные операции, перечисленные в абз. 8 –10 п. 201.10 НКУ, на такие операции следует составить отдельные итоговые НН

А вот при осуществлении операций, облагаемых по разным ставкам (20 %, 7 %, 0 %), в составлении отдельных итоговых НН необходимости нет ( п. 17 Порядка № 1307).

Существует некоторая неопределенность с формированием итоговых НН при проведении расчетов с использованием двух и более РРО.

С одной стороны, ни НКУ, ни Порядок № 1307 не содержат и намека на то, что на каждый РРО должна быть составлена отдельная итоговая НН. Кроме того, в письме ГФСУ от 03.03.2015 г. № 4436/6/99-99-19-03-02-15 налоговики признали право налогоплательщика самостоятельно решать, сколько итоговых НН ему выписывать в таком случае. Более того, в указанном письме они разрешили плательщику включать в одну самостоятельно выписанную итоговую НН поставки, осуществленные филиалами/структурными подразделениями, которым делегировано право выписки НН.

Но с другой стороны, БЗ в категории 101.17 и сегодня содержит разъяснение, в котором налоговики говорят о необходимости выписывать отдельную итоговую НН на сумму операций по каждому кассовому аппарату. Правда, в этом разъяснении речь идет о выписке итоговых НН на операции, осуществленные филиалами/структурными подразделениями, которым не делегировано право выписки НН. Однако, на наш взгляд, подход, озвученный в указанном письме ГФСУ, должен распространяться и на них.

Заполняем и регистрируем в ЕРНН

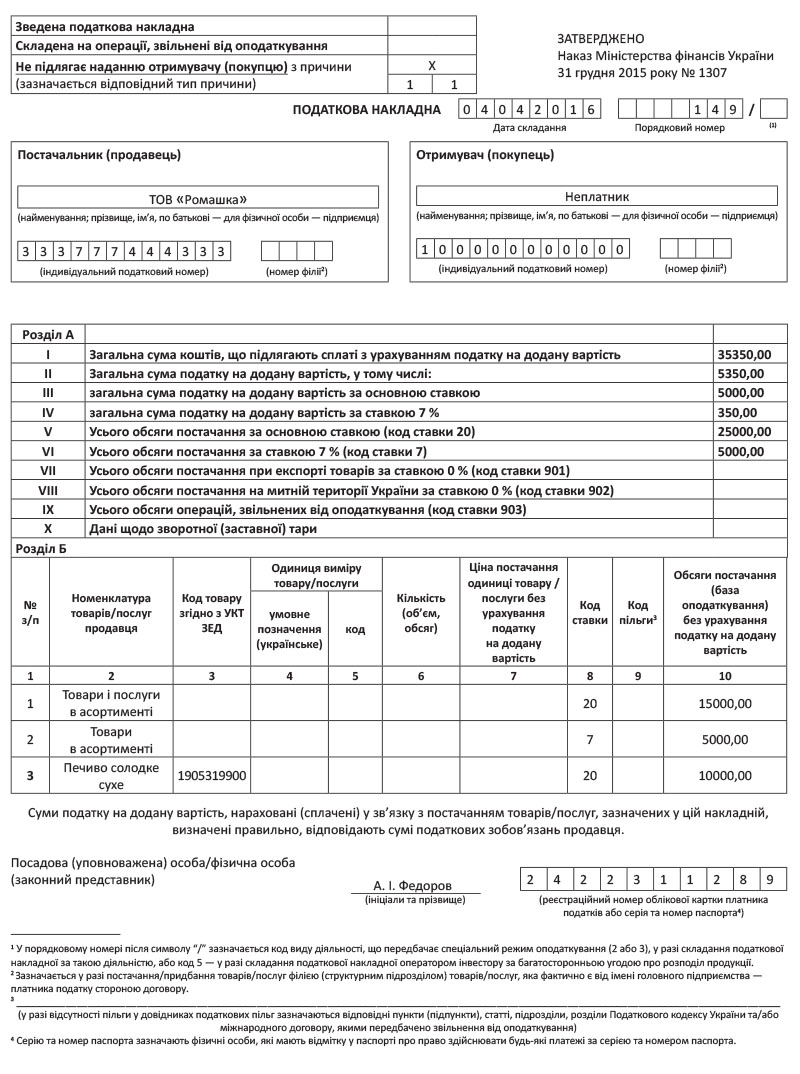

Итоговая НН покупателям не выдается, о чем в ее верхнем левом углу делается соответствующая отметка «Х» и проставляется тип причины:

11 — «Складена за щоденними підсумками операцій» ( п. 8 Порядка № 1307).

В графе «Отримувач (покупець)» итоговой НН указывают «Неплатник», а в графе «Індивідуальний податковий номер отримувача (покупця)» — условный ИНН «100000000000» ( п. 12 Порядка № 1307).

Никаких особенностей заполнения графы 2 «Номенклатура товарів/послуг постачальника (продавця)» итоговых НН Порядком № 1307 не предусмотрено. Не были они предусмотрены и Порядком № 957. Учитывая такую «стабильность», полагаем, что «старые» разъяснения налоговиков можно считать действительными и для новой формы НН. Поэтому в итоговой НН:

1) товары украинского происхождения отражают одной строкой «Товари (та/або послуги) в асортименті», при этом графы 4,5,6,7 не заполняются ( письмо ГФСУ от 13.10.2015 г. № 21637/6/99-95-42-01-15, БЗ 101.17 с поправкой на новую форму НН);

2) подакцизные и импортные товары группируют по каждому коду УКТ ВЭД (БЗ 101.17).

Пример заполнения итоговой НН см. на с. 26.

Итоговая НН подлежит регистрации в ЕРНН на общих основаниях в течение пятнадцати календарных дней, следующих за датой возникновения налоговых обязательств ( абз. 3, 11 п. 201.10 НКУ). При этом ответственность за нерегистрацию, предусмотренная п. 1201 НКУ, на итоговую НН не распространяется. Административный штраф за нерегистрацию (несвоевременную регистрацию) НН, при условии своевременного отражения налоговых обязательств в декларации по НДС, как вы помните, тоже не грозит*.

* См. письмо ГФСУ от 20.11.2015 г. № 24784/6/99-99-10-03-02-15.

Корректируем итоговую НН

В случаях, предусмотренных ст. 192 НКУ, налоговые обязательства корректируют путем составления расчета корректировки. Важно помнить, что откорректировать налоговые обязательства, начисленные на операции поставки неплательщикам НДС, возможно, только если выполнены оба условия:

— возвращен товар в собственность поставщика;

— предоставлена полная денежная компенсация их стоимости покупателю ( абз. 2 п. 192.2 НКУ).

В то же время, если поставка товара так и не состоялась, откорректировать обязательства при условии возврата предоплаты тоже можно (см. БЗ 101.07).

В случае с итоговой НН налоговики рекомендуют учитывать корректировку при составлении текущей итоговой НН, а расчет корректировки не выписывать (БЗ 101.07)

Но такой подход не всегда осуществим. Например, в случае, когда сумма корректировок за день превышает сумму операций, на которые должна быть выписана итоговая НН, без расчета корректировки не обойтись.

Отражаем в декларации по НДС

В декларации по НДС обязательствам по итоговой НН место в стр. 1.1 или 1.2. А в приложении Д5 их следует отражать в строке с условным ИНН 100000000000.

выводы

Итоговая НН может быть выписана при осуществлении операций, указанных в абз. 8 – 10 п. 201.4 НКУ.

Составление итоговой НН — право, а не обязанность налогоплательщика.

На облагаемые и освобожденные поставки должны быть выписаны отдельные итоговые НН.

Итоговая НН подлежит регистрации в ЕРНН на общих основаниях на протяжении пятнадцати календарных дней, следующих за датой возникновения налоговых обязательств.

Ответственность за нерегистрацию/несвоевременную регистрацию итоговой НН законодательством не предусмотрена.

При заполнении номенклатуры «новой» итоговой НН можно использовать «старые» рекомендации налоговиков.

Корректировать обязательства, отраженные в итоговой НН, в случаях, предусмотренных ст. 192 НКУ, налоговики рекомендуют путем корректировки показателей текущей итоговой НН. Но иногда без расчета корректировки не обойтись.