У яких випадках складають підсумкові ПН

Можливість виписати підсумкову податкову накладну (ПН) передбачено абз. 7 — 10 п. 201.4 ПКУ, а також п. 14 Порядку № 1307, згідно з якими така ПН може бути складена у випадку:

1) здійснення постачання товарів/послуг за готівку кінцевому споживачу (який не є платником податку), розрахунки за які проводяться через касу/реєстратори розрахункових операцій, або через банківську установу/платіжний пристрій (безпосередньо на розрахунковий рахунок постачальника)*;

* Незважаючи на не зовсім коректне формулювання, сюди відносять і безготівкові розрахунки, що здійснюються за допомогою платіжних карт, у тому числі через платіжний термінал.

2) виписки транспортних квитків, готельних рахунків або рахунків, що виставляються платнику податку за послуги зв’язку або інші послуги, вартість яких визначається за показниками приладів обліку, крім тих, форму яких затверджено міжнародними стандартами. Обов’язковими реквізитами таких документів є:

— загальна сума платежу;

— сума податку;

— податковий номер постачальника (продавця).

Для покупця перелічені документи є підставою для віднесення сплачених сум податку в податковий кредит ( п.п. «а» п. 201.11 ПКУ). Саме тому у складанні окремої податкової накладної в цьому випадку необхідності немає;

3) надання платнику податку касових чеків, які містять суму поставлених товарів/послуг, загальну суму нарахованого податку (із зазначенням фіскального та податкового номера постачальника).

Але тут слід пам’ятати: тільки якщо загальна сума поставлених товарів/послуг за одним касовим чеком не перевищує 200 грн. (без урахування ПДВ) такий касовий чек для покупця буде підставою для віднесення сум податку, зазначеного в ньому, до складу податкового кредиту ( п.п. «б» п. 201.11 ПКУ). Якщо ж сума поставлених товарів/послуг перевищує зазначену суму, без ПН покупцю не обійтися. Тому, якщо при наданні чека на суму, що перевищує 240 грн. (у тому числі ПДВ — 40 грн.), продавцю відомо, що покупець — платник ПДВ, на таке постачання слід скласти окрему ПН.

Важливо те, що

складання підсумкових ПН — це право, а не обов’язок платника податків

Тому на будь-яку з перелічених операцій платник податку має право виписати окрему ПН. І тільки якщо окрему ПН не виписано, суму операції враховують при складанні підсумкової ПН.

Групуємо правильно

Платник податку має право згрупувати в одну підсумкову ПН будь-які з перелічених операцій, навіть при їх одночасному здійсненні. Тобто в одній підсумковій ПН можуть бути відображені і постачання товару кінцевим споживачам (неплатникам), і виписані готельні рахунки, і готівкові постачання платникам ПДВ, підтверджені касовими чеками на суму не більше 240 грн. (з ПДВ).

Але можливі ситуації, коли платнику доведеться скласти декілька підсумкових ПН за один день. Виною тому п. 201.5 ПКУ, який вимагає складати окремі ПН на оподатковувані операції та операції, звільнені від оподаткування. Тому,

якщо протягом одного дня платник здійснює і оподатковувані і звільнені операції, перелічені в абз. 8 –10 п. 201.10 ПКУ, на такі операції слід скласти окремі підсумкові ПН

А ось при здійсненні операцій, оподатковуваних за різними ставками (20 %, 7 %, 0 %), у складанні окремих підсумкових ПН потреби немає ( п. 17 Порядку № 1307).

Існує деяка невизначеність з формуванням підсумкових ПН при проведенні розрахунків з використанням двох і більше РРО.

З одного боку, ані ПКУ, ані Порядок № 1307 не містять і натяку на те, що на кожен РРО має бути складена окрема підсумкова ПН. Крім того, у листі ДФСУ від 03.03.2015 р. № 4436/6/99-99-19-03-02-15 податківці визнали право платника податків самостійно вирішувати, скільки підсумкових ПН йому виписувати в такому разі. Більше того, у зазначеному листі вони дозволили платнику включати в одну самостійно виписану підсумкову ПН постачання, здійснені філіями/структурними підрозділами, яким делеговано право виписки ПН.

Але з іншого боку, БЗ у категорії 101.17 і сьогодні містить роз’яснення, в якому податківці говорять про необхідність виписувати окрему підсумкову ПН на суму операцій за кожним касовим апаратом. Щоправда, у цьому роз’ясненні йдеться про виписку підсумкових ПН на операції, здійснені філіями/структурними підрозділами, яким не делеговано право виписки ПН. Проте, на наш погляд, підхід, озвучений в зазначеному листі ДФСУ, повинен поширюватися й на них.

Заповнюємо та реєструємо в ЄРПН

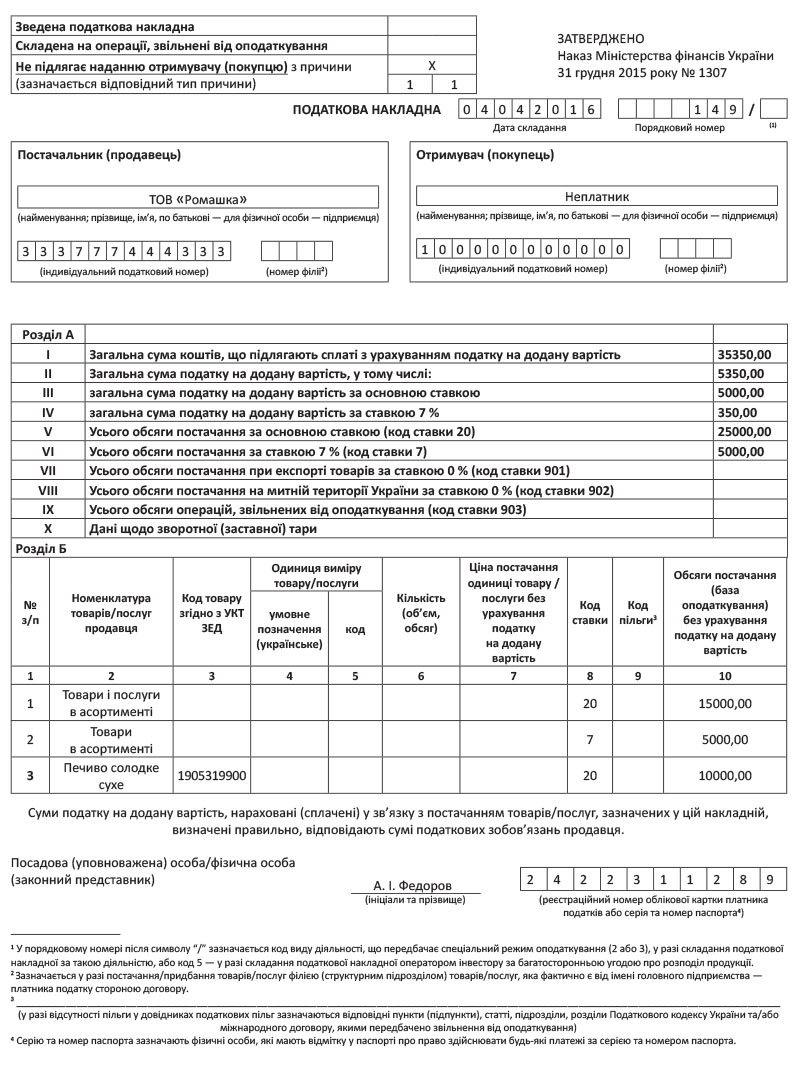

Підсумкова ПН покупцям не видається, про що в її верхньому лівому кутку робиться відповідна позначка «Х» і проставляється тип причини:

11 — «Складена за щоденними підсумками операцій» ( п. 8 Порядку № 1307).

У графі «Отримувач (покупець)» підсумкової ПН зазначають «Неплатник», а у графі «Індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «100000000000» ( п. 12 Порядку № 1307).

Жодних особливостей заповнення графи 2 «Номенклатура товарів/послуг постачальника (продавця)» підсумкових ПН Порядком № 1307 не передбачено. Не були вони передбачені й Порядком № 957. Ураховуючи таку «стабільність», вважаємо, що «старі» роз’яснення податківців можна вважати дійсними і для нової форми ПН. Тому в підсумковій ПН:

1) товари українського походження відображають одним рядком «Товари (та/або послуги) в асортименті», при цьому графи 4,5,6,7 не заповнюються (лист ДФСУ від 13.10.2015 р. № 21637/6/99-95-42-01-15, БЗ 101.17 з поправкою на нову форму ПН);

2) підакцизні та імпортні товари групують за кожним кодом УКТ ЗЕД (БЗ 101.17).

Приклад заповнення підсумкової ПН див. на с.26.

Підсумкова ПН підлягає реєстрації в ЄРПН на загальних підставах протягом п’ятнадцяти календарних днів, що настають за датою виникнення податкових зобов’язань ( абз. 3, 11 п. 201.10 ПКУ). При цьому відповідальність за нереєстрацію, передбачена п. 1201 ПКУ, на підсумкову ПН не поширюється. Адміністративний штраф за нереєстрацію (несвоєчасну реєстрацію) ПН, за умови своєчасного відображення податкових зобов’язань у декларації з ПДВ, як ви пам’ятаєте, теж не загрожує*.

* Див. лист ДФСУ від 20.11.2015 р. № 24784/6/99-99-10-03-02-15.

Коригуємо підсумкову ПН

У випадках, передбачених ст. 192 ПКУ, податкові зобов’язання коригують шляхом складання розрахунку коригування. Важливо пам’ятати, що відкоригувати податкові зобов’язання, нараховані на операції постачання неплатникам ПДВ, можливо, тільки якщо виконано обидві умови:

— повернено товар у власність постачальника;

— надано повну грошову компенсацію їх вартості покупцю ( абз. 2 п. 192.2 ПКУ).

Водночас, якщо постачання товару так і не відбулося, відкоригувати зобов’язання за умови повернення передоплати теж можна (див. БЗ 101.07).

У випадку з підсумковою ПН податківці рекомендують ураховувати коригування при складанні поточної підсумкової ПН, а розрахунок коригування не виписувати (БЗ 101.07)

Але такий підхід не завжди можна реалізувати. Наприклад, якщо сума коригувань за день перевищує суму операцій, на які має бути виписана підсумкова ПН, без розрахунку коригування не обійтися.

Відображаємо в декларації з ПДВ

У декларації з ПДВ зобов’язанням за підсумковою ПН місце в ряд. 1.1 або 1.2. А в додатку Д5 їх слід відображати в рядку з умовним ІПН 100000000000.

висновки

Підсумкова ПН може бути виписана при здійсненні операцій, зазначених в абз. 8 – 10 п. 201.4 ПКУ.

Складання підсумкової ПН — право, а не обов’язок платника податків.

На оподатковувані та звільнені постачання мають бути виписані окремі підсумкові ПН.

Підсумкова ПН підлягає реєстрації в ЄРПН на загальних підставах протягом п’ятнадцяти календарних днів, що настають за датою виникнення податкових зобов’язань.

Відповідальності за нереєстрацію/несвоєчасну реєстрацію підсумкової ПН законодавством не передбачено.

При заповненні номенклатури «нової» підсумкової ПН можна використовувати «старі» рекомендації податківців.

Коригувати зобов’язання, відображені в підсумковій ПН, у випадках, передбачених ст. 192 ПКУ, податківці рекомендують шляхом коригування показників поточної підсумкової ПН. Але інколи без розрахунку коригування не обійтися.