Сразу оговоримся: на сегодняшний день НКУ предусматривает два случая, когда может быть выписана сводная НН:

1) при осуществлении непрерывных или ритмичных поставок (согласно абз. 2 — 4 п. 201.4 НКУ);

2) при возникновении объекта налогообложения согласно пп. 198.5, 199.1 НКУ.

В рамках этой статьи разберемся со сводной НН, право на составление которой дает п. 201.4 НКУ. А о второй ее разновидности поговорим на с. 31 текущего номера.

Периодичность составления сводной НН

Итак, согласно абз. 2 — 4 п. 201.4 НКУ при осуществлении поставки товаров/услуг, которая носит непрерывный или ритмичный характер, плательщик налога имеет право составить сводную НН. При этом

ритмичным характером поставки считается поставка товаров/услуг одному покупателю два и более раз в месяц

Требование о периодичности составления сводной НН в НКУ одно: она должна быть составлена не позднее последнего дня месяца, в котором такая «ритмичная» поставка осуществлена.

Заметьте: речь идет именно о месяце, а не об отчетном периоде. Поэтому плательщики НДС, для которых отчетный период — квартал, тоже составляют сводную НН не позднее последнего дня месяца, в котором осуществлена поставка.

Если осуществление «ритмичных» поставок прекращено в середине месяца, формулировка «не позднее последнего дня» позволяет плательщику выписать сводную НН и раньше. А вот условие о том, что «ритмичная» поставка должна быть отражена в сводной НН в месяце ее осуществления не позволяет выписывать сводную НН, например, каждого 20 числа, учитывая в ней «ритмичные» операции, осуществленные за период с 21 числа предыдущего месяца по 20 число текущего.

В то же время плательщик налога имеет право самостоятельно определить, с какой периодичностью в рамках месяца он будет выписывать сводные НН. То есть сводная НН может быть составлена и чаще, но решение о периодичности ее составления в таком случае следует зафиксировать в договоре с покупателем (см. письма ГФСУ от 03.12.2015 г. № 25869/6/99-99-19-03-02-15, от 25.09.2015 г. № 20377/6/99-99-19-03-02-15).

Помните: составление сводной НН — право, а не обязанность плательщика. Поэтому при осуществлении «ритмичных» поставок на каждую операцию (с учетом правила первого события) могут быть выписаны и отдельные НН.

Сводная НН: предоплате в ней не место

При определении суммы сводной НН следует учитывать требования абз. 5 п. 201.4 НКУ, согласно которому, если на дату составления сводной НН сумма средств, которая поступила на текущий счет продавца как оплата (предоплата) за товары/услуги, превышает стоимость поставленных на протяжении месяца товаров/услуг, такое превышение считается предварительной оплатой (авансом), на сумму которой составляется отдельная НН в общем порядке не позднее последнего дня такого месяца.

То есть

сумма предварительной оплаты, которая не «перекрывается» осуществленными на протяжении месяца отгрузками, в сводной НН не учитывается

Причем отгрузками текущего месяца можно «перекрыть» только предоплаты, поступившие в этом же месяце в счет поставок, осуществленных на протяжении такого месяца.

То есть, например, если в феврале 2016 года предприятие осуществило «ритмичные» отгрузки покупателю на сумму 1000 грн., а оплат от этого покупателя ему поступило на сумму 500 грн., но не за февральские отгрузки, а за те, которые будут в марте, перекрывать «мартовскую» предоплату «февральскими» отгрузками нельзя. В таком случае предприятие не позднее последнего дня месяца должно составить сводную НН на сумму 1000 грн. и отдельную НН на сумму предоплаты — 500 грн. В дальнейшем сумма такой НН, составленной на предоплату, вычитается из сводной НН за март 2016 года.

Если же 500 грн. — предоплата за отгрузки, осуществленные в феврале, предприятие составляет только одну сводную НН на сумму 1000 грн. Одна-единственная сводная НН должна быть составлена и в случае, если сумму такой предоплаты нельзя отнести к какому-то конкретному периоду (например, если платежи осуществляются по договору без привязки к какой-то отгрузке).

Важно также то, что составить НН на сумму предварительной оплаты НКУ требует не позднее последнего дня месяца. Поэтому, даже если по договоренности с покупателем сводная НН составляется чаще одного раза в месяц, НН на сумму предварительной оплаты все равно можно выписать один раз в конце месяца. Приведем пример.

Пример. Согласно условиям договора с покупателем при «ритмичных» поставках предприятие выписывает сводные НН каждого 11, 21 и последнего число месяца. Если указанные числа являются выходными, НН составляется в предшествующий им рабочий день. В учете предприятия по договору с этим покупателем отражены:

— дебиторская задолженность по состоянию на 01.02.2016 г. — 20000 грн.;

— сумма отгрузок за февраль 2016 года — 80000 грн. (в том числе за период: 01.02.16 — 11.02.16 — 30000 грн., 12.02.16 — 21.02.16 — 15000 грн., 22.02.16 — 29.02.16 — 35000 грн.);

— сумма оплат за февраль 2016 года — 105000 грн. При этом оплаты осуществляются по договору без привязки к конкретной отгрузке.

По условиям примера, в феврале 2016 года предприятие должно составить такие НН:

1) 11.02.2016 — сводную НН на сумму 10000 грн. (30000 грн. - 20000 грн.);

2) 19.02.2016 — сводную НН на сумму 15000 грн.;

3) 29.02.2016 — сводную НН на сумму 35000 грн. и отдельную НН на сумму 25000* грн. (105000 грн. - - 80000 грн.).

* Эту сумму необходимо будет вычесть при составлении сводной НН 11.03.2016 г.

Нужно помнить: факт отсутствия оплаты поставленных товаров/услуг не освобождает плательщика налога от обязанности составить сводную НН ( абз. 6 п. 19 Порядка № 1307).

А теперь давайте выясним, чем отличаются «ритмичные» сводные НН, выписанные покупателям — плательщикам НДС, от таких же сводных НН, составленных на неплательщиков этого налога.

Сводная НН на плательщика НДС

«Ритмичная» сводная НН, выписанная на поставки, осуществленные плательщику НДС, должна быть выдана покупателю. Кроме того, согласно старому Порядку № 957 вместе с такой НН продавец обязан предоставить покупателю реестр товарно-транспортных накладных или других сопроводительных документов, согласно с которыми осуществляется такая поставка. В то же время технической возможности предоставить такой реестр в электронной форме продавец не имеет. Именно этот факт сегодня значительно затруднет процесс обмена НДСными документами и заставляет многих плательщиков отказаться от возможности составления сводных НН при работе с покупателями — НДСниками. Кстати, о необходимости предоставления такого реестра совсем недавно упоминали и налоговики (см. письма ГФСУ от 11.02.2016 г. № 2876/6/99-99-19-03-02-15, от 28.01.2016 г. № 1664/6/99-99-19-03-02-15). Спешим порадовать:

в новом Порядке № 1307 о предоставлении реестра товарно-транспортных накладных или других документов, согласно с которыми осуществляется «ритмичная» поставка, нет ни слова

Поэтому с 01.04.2016 г. их можно не составлять.

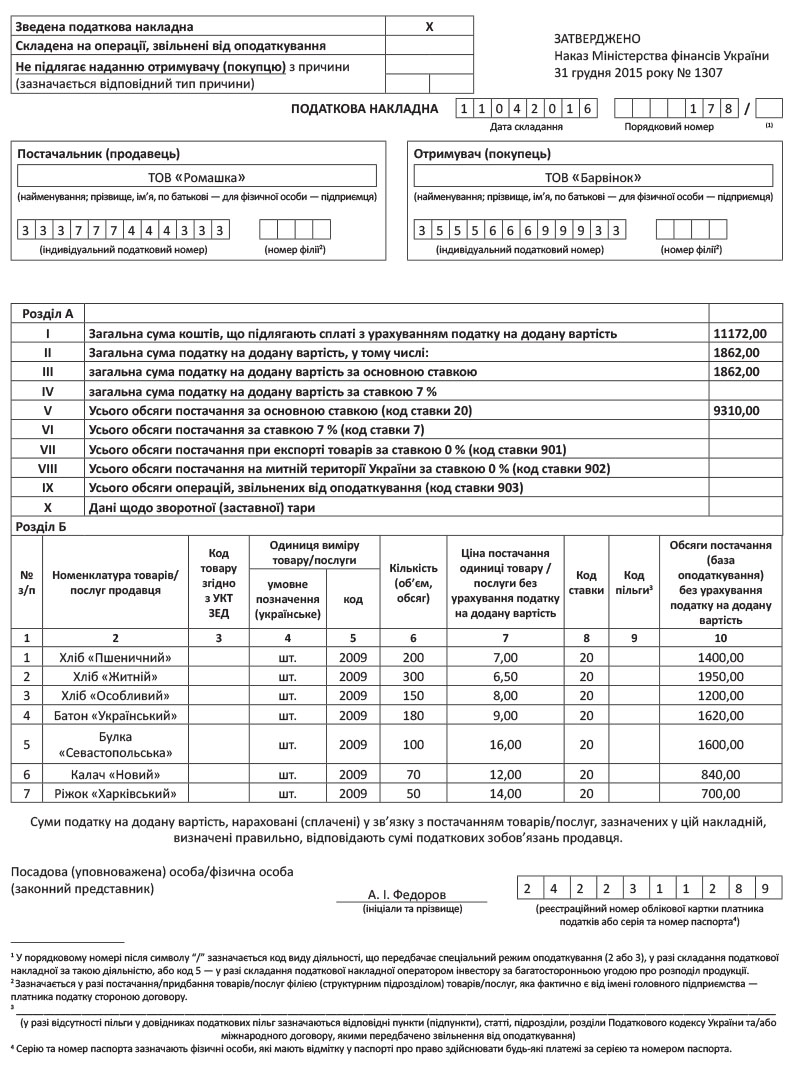

При составлении сводной НН в графе «Зведена податкова накладна» ее заглавной части нужно поставить отметку «Х». В графе 2 «Номенклатура товарів/послуг продавця» табличной части сводной НН указывают всю номенклатуру товаров/услуг, поставленных на протяжении периода, за который такая НН составляется ( абз. 5 п. 19 Порядка № 1307). В остальном сводная НН, выписанная покупателю — плательщику НДС, заполняется в обычном порядке. Пример заполнения такой сводной НН см. на с. 30.

Сводная НН на неплательщика НДС

На все «ритмичные» поставки неплательщикам НДС поставщик может составить одну сводную НН ( абз. 4 п. 201.4 НКУ). То есть

выписывать отдельную сводную НН на каждого неплательщика НДС не нужно, все «ритмичные» поставки, осуществленные на протяжении месяца неплательщикам НДС, «сводят» в одну НН

Не против этого и налоговики (см., например, письмо ГФСУ от 29.01.2016 г. № 1723/6/99-99-19-03-02-15, БЗ 101.17).

Причем составлять такие сводные НН чаще, чем один раз в месяц, необходимости нет. Ведь покупателям — неНДСникам абсолютно все равно когда вы ее составите.

Важно понимать: сводная НН, выписанная на «ритмичные» поставки неплательщикам НДС, — это отдельный вид НН, которая может быть составлена только при выполнении условия о непрерывности/периодичности поставок каждому из таких покупателей. Ее нельзя «смешивать» ни с итоговой, ни с обычной НН, выписанными на покупателя — неплательщика НДС.

Заполняют такую сводную НН следующим образом:

— в графе «Зведена податкова накладна» такой сводной НН делается отметка «Х»;

— в графе «Не підлягає наданню отримувачу (покупцю) з причини» делается отметка «Х» и указывается тип причины 02 — Складена на постачання неплатнику податку;

— в графе «Отримувач (покупець)» указывают «Неплатник»;

— в строке «Індивідуальний податковий номер отримувача (покупця)» — условный ИНН «100000000000»;

— в графе 2 «Номенклатура товарів/послуг продавця» табличной части сводной НН указывают всю номенклатуру поставленных на протяжении месяца товаров/услуг ( абз. 5 п. 19 Порядка № 1307).

выводы

При осуществлении поставки товаров/услуг, которая носит непрерывный или ритмичный характер, плательщик налога имеет право составить сводную НН.

Сводная НН должна быть составлена не позднее последнего дня месяца, в котором осуществлены «ритмичные» поставки.

На сумму оплат, которая превышает сумму поставленных на протяжении месяца товаров/услуг, выписывается отдельная «обычная» НН.

К сводной НН, выписанной на поставки плательщику НДС, прилагать реестр товарно-транспортных накладных (или других сопроводительных документов) с 01.04.2016 г. не нужно.

Все «ритмичные» поставки, осуществленные на протяжении месяца неплательщикам НДС, «сводят» в одну НН.