Одразу зазначимо: на сьогодні ПКУ передбачає два випадки, коли може бути виписана зведена ПН:

1) при здійсненні безперервних або ритмічних постачань (згідно з абз. 2 — 4 п. 201.4 ПКУ);

2) при виникненні об’єкта оподаткування згідно з пп. 198.5, 199.1 ПКУ.

У рамках цієї статті розберемося із зведеною ПН, право на складання якої дає п. 201.4 ПКУ. А про другий її різновид поговоримо на с. 31 поточного номера.

Періодичність складання зведеної ПН

Отже, згідно з абз. 2 — 4 п. 201.4 ПКУ при здійсненні постачання товарів/послуг, що має безперервний або ритмічний характер, платник податку має право скласти зведену ПН. При цьому

ритмічним характером постачання вважається постачання товарів/послуг одному покупцю два і більше разів на місяць

Вимога про періодичність складання зведеної ПН в ПКУ одна: вона має бути складена не пізніше останнього дня місяця, в якому таке «ритмічне» постачання здійснене.

Зауважте: йдеться саме про місяць, а не про звітний період. Тому платники ПДВ, для яких звітний період — квартал, теж складають зведені ПН не пізніше останнього дня місяця, в якому здійснено постачання.

Якщо здійснення «ритмічних» постачань припинене в середині місяця, формулювання «не пізніше останнього дня» дозволяє платнику виписати зведену ПН і раніше. А ось умова про те, що «ритмічне» постачання має бути відображене у зведеній ПН у місяці її здійснення, не дозволяє виписувати зведену ПН, наприклад, кожного 20 числа, ураховуючи в ній «ритмічні» операції, здійснені за період з 21 числа попереднього місяця по 20 число поточного.

Водночас, платник податку має право самостійно визначити, з якою періодичністю в межах місяця він виписуватиме зведені ПН. Тобто зведена ПН може складатися й частіше, але рішення про періодичність її складання у такому разі слід зафіксувати в договорі з покупцем (див. листи ДФСУ від 03.12.2015 р. № 25869/6/99-99-19-03-02-15, від 25.09.2015 р. № 20377/6/99-99-19-03-02-15).

Пам’ятайте: складання зведеної ПН — право, а не обов’язок платника. Тому при здійсненні «ритмічних» постачань на кожну операцію (з урахуванням правила першої події) можуть бути виписані й окремі ПН.

Зведена ПН: передоплаті в ній не місце

При визначенні суми зведеної ПН слід ураховувати вимоги абз. 5 п. 201.4 ПКУ, згідно з яким, якщо на дату складання зведеної ПН сума коштів, що надійшла на поточний рахунок продавця як оплата (передоплата) за товари/послуги, перевищує вартість поставлених протягом місяця товарів/послуг, таке перевищення вважається попередньою оплатою (авансом), на суму якої складається окрема ПН у загальному порядку не пізніше останнього дня такого місяця.

Тобто

сума попередньої оплати, що не «перекривається» здійсненими протягом місяця відвантаженнями, у зведеній ПН не враховується

Причому відвантаженнями поточного місяця можна «перекрити» тільки передоплати, що надійшли в цьому ж місяці в рахунок постачань, здійснених протягом такого місяця.

Тобто, наприклад, якщо в лютому 2016 року підприємство здійснило «ритмічні» відвантаження покупцю на суму 1000 грн., а оплат від цього покупця йому надійшло на суму 500 грн., але не за лютневі відвантаження, а за ті, що будуть у березні, перекривати «березневу» передоплату «лютневими» відвантаженнями не можна. У такому разі підприємство не пізніше останнього дня місяця повинне скласти зведену ПН на суму 1000 грн. і окрему ПН на суму передоплати — 500 грн. В подальшому сума такої ПН, складеної на передоплату, віднімається від зведеної ПН за березень 2016 року.

Якщо ж 500 грн. — передоплата за відвантаження, здійснені в лютому, підприємство складає тільки одну зведену ПН на суму 1000 грн. Одна-єдина зведена ПН має бути складена і в разі, якщо таку суму передоплати не можна віднести до якогось конкретного періоду (наприклад, якщо платежі здійснюються за договором без прив’язки до якогось відвантаження).

Важливо також те, що скласти ПН на суму попередньої оплати ПКУ вимагає не пізніше останнього дня місяця. Тому, навіть якщо за домовленістю з покупцем зведена ПН складається частіше одного разу на місяць, ПН на суму попередньої оплати все одно можна виписати один раз у кінці місяця. Наведемо приклад.

Приклад. Згідно з умовами договору з покупцем при «ритмічних» постачаннях підприємство виписує зведені ПН кожного 11, 21 і останнього числа місяця. Якщо зазначені числа є вихідними, ПН складається в попередній їм робочий день. В обліку підприємства за договором з цим покупцем відображено:

— дебіторську заборгованість станом на 01.02.2016 р. — 20000 грн.;

— суму відвантажень за лютий 2016 року — 80000 грн. (у тому числі за період: 01.02.16 — 11.02.16 — 30000 грн., 12.02.16 — 21.02.16 — 15000 грн., 22.02.16 — 29.02.16 — 35000 грн.).;

— суму оплат за лютий 2016 року — 105000 грн. При цьому оплати здійснюються за договором без прив’язки до конкретного відвантаження.

За умовами прикладу, у лютому 2016 року підприємство має скласти такі ПН:

1) 11.02.2016 — зведену ПН на суму 10000 грн. (30000 грн. - 20000 грн.);

2) 19.02.2016 — зведену ПН на суму 15000 грн.;

3) 29.02.2016 — зведену ПН на суму 35000 грн. і окрему ПН на суму 25000* грн. (105000 грн. - 80000 грн.).

* Цю суму необхідно буде відняти при складанні зведеної ПН 11.03.2016 р.

Слід пам’ятати: факт відсутності оплати поставлених товарів/послуг не звільняє платника податку від обов’язку скласти зведену ПН ( абз. 6 п. 19 Порядку № 1307).

А тепер давайте з’ясуємо, чим відрізняються «ритмічні» зведені ПН, виписані покупцям — платникам ПДВ, від таких самих зведених ПН, складених на неплатників цього податку.

Зведена ПН на платника ПДВ

«Ритмічна» зведена ПН, виписана на постачання, здійснені платнику ПДВ, має бути видана покупцю. Крім того, згідно зі старим Порядком № 957 разом з такою ПН продавець зобов’язаний надати покупцю реєстр товарно-транспортних накладних або інших супровідних документів, згідно з якими здійснюється таке постачання. Водночас, технічної можливості надати такий реєстр в електронній формі продавець не має. Саме цей факт сьогодні значно ускладнює процес обміну ПДВшними документами і змушує багатьох платників відмовитися від можливості складання зведених ПН при роботі з покупцями-ПДВшниками.

До речі, про необхідність надання такого реєстру зовсім нещодавно згадували й податківці (див. листи ДФСУ від 11.02.2016 р. № 2876/6/99-99-19-03-02-15, від 28.01.2016 р. № 1664/6/99-99-19-03-02-15).

Квапимося порадувати:

у новому Порядку № 1307 про надання реєстру товарно-транспортних накладних або інших документів, згідно з якими здійснюється «ритмічне» постачання, немає жодного слова

Тому з 01.04.2016 р. їх можна не складати.

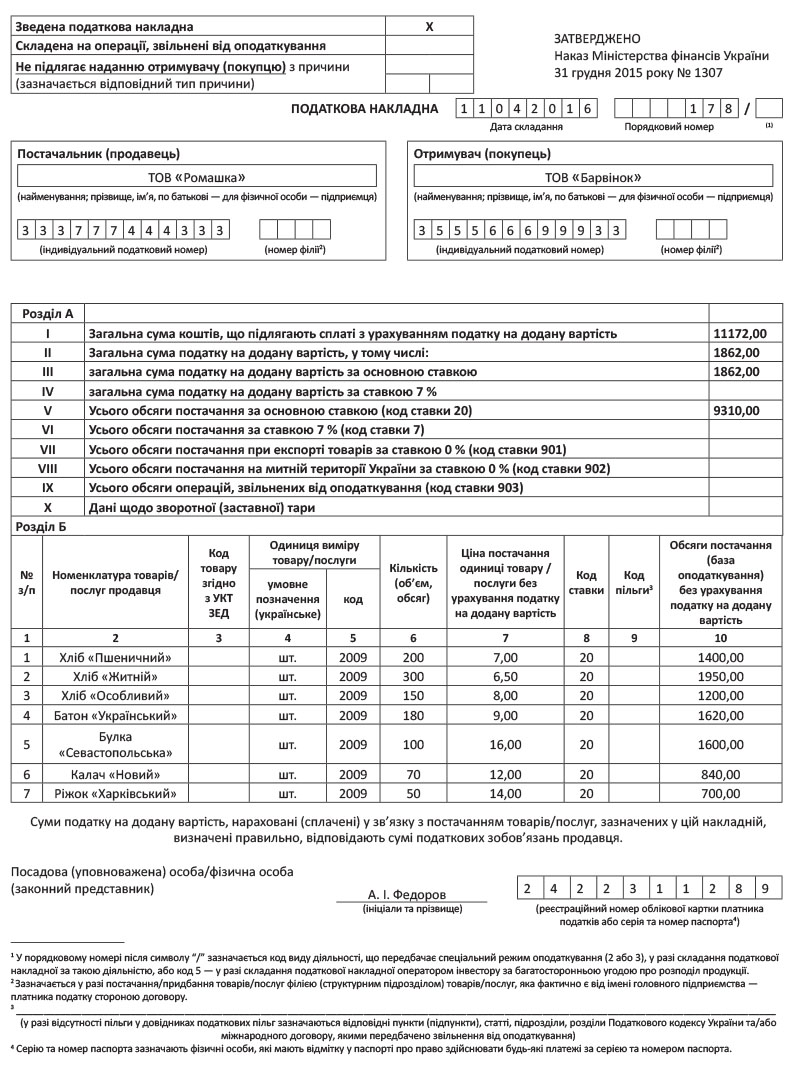

При складанні зведеної ПН у графі «Зведена податкова накладна» її заголовної частини потрібно поставити позначку «Х». У графі 2 «Номенклатура товарів/послуг продавця» табличної частини зведеної ПН зазначають усю номенклатуру товарів/послуг, поставлених протягом періоду, за який така ПН складається ( абз. 5 п. 19 Порядку № 1307). В усьому іншому зведена ПН, виписана покупцю — платнику ПДВ, заповнюється у звичайному порядку. Приклад заповнення такої зведеної ПН див. на с. 30.

Зведена ПН на неплатника ПДВ

На всі «ритмічні» постачання неплатникам ПДВ продавець може скласти одну зведену ПН ( абз. 4 п. 201.4 ПКУ). Тобто

виписувати окрему зведену ПН на кожного неплатника ПДВ не потрібно, усі «ритмічні» постачання, здійснені протягом місяця неплатникам ПДВ, «зводять» в одну ПН

Не проти цього й податківці (див., наприклад, лист ДФСУ від 29.01.2016 р. № 1723/6/99-99-19-03-02-15, БЗ 101.17).

Причому складати такі зведені ПН частіше, ніж один раз на місяць, необхідності немає. Адже покупцям-неПДВшникам абсолютно все одно, коли ви її складете.

Важливо розуміти: зведена ПН, виписана на «ритмічні» постачання неплатникам ПДВ, — це окремий вид ПН, яка може бути складена тільки при виконанні умови про неперервність/періодичність постачань кожному з таких покупців. Її не можна «змішувати» ані з підсумковою, ані зі звичайною ПН, виписаними на покупця — неплатника ПДВ.

Заповнюють таку зведену ПН таким чином:

— у графі «Зведена податкова накладна» такої зведеної ПН робиться позначка «Х»;

— у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться позначка «Х» і зазначається тип причини 02 — Складена на постачання неплатнику податку;

— у графі «Отримувач (покупець)» зазначають «Неплатник»;

— у рядку «Індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «100000000000»;

— у графі 2 «Номенклатура товарів/послуг продавця» табличної частини зведеної ПН зазначають усю номенклатуру поставлених протягом місяця товарів/послуг ( абз. 5 п. 19 Порядку № 1307).

висновки

При здійсненні постачання товарів/послуг, що має безперервний або ритмічний характер, платник податку має право скласти зведену ПН.

Зведена ПН має бути складена не пізніше останнього дня місяця, в якому здійснені «ритмічні» постачання.

На суму оплат, що перевищує суму поставлених протягом місяця товарів/послуг, виписується окрема «звичайна» ПН.

До зведеної ПН, виписаної на постачання платнику ПДВ, додавати реєстр товарно-транспортних накладних (або інших супровідних документів) з 01.04.2016 р. не потрібно.

Усі «ритмічні» постачання, здійснені впродовж місяця неплатникам ПДВ, «зводять» в одну ПН.