Проведение индексации регулируют Закон об индексации и Порядок № 1078. Нормы, установленные этими документами, распространяются на все предприятия, учреждения и организации, независимо от формы собственности, а также на ФЛП.

Приведем основные правила начисления индексации денежных доходов населения.

Правило 1. Прирост ИПЦ > 103 %.

Индексация проводится в случае превышения индексом потребительских цен (ИПЦ), рассчитанным нарастающим итогом, порога индексации 103 %. Напомним, что до 01.01.2016 г. действовал порог индексации 101 %.

Правило 2. Используем ПМ в зависимости от групп населения.

Доходы индексируют в пределах прожиточного минимума (ПМ), установленного для соответствующих социальных и демографических групп населения ( ч. 5 ст. 2 Закона об индексации).

Это означает, что денежный доход, подлежащий индексации, ограничен ПМ. Часть денежных доходов, превышающая ПМ, не подлежит индексации.

Заработная плата работников, денежное обеспечение военнослужащих, стипендии студентов индексируются в пределах ПМ, установленного для трудоспособных лиц (ПМТЛ). А вот, например, пенсии должны индексироваться в пределах ПМ, установленного для нетрудоспособных лиц.

На 2016 год размер ПМ на одно лицо в расчете на месяц установлен ст. 7 Закона о Госбюджете на 2016 год и составляет (см. табл. 1 на с. 4 ):

Таблица 1. Прожиточный минимум для основных социальных и демографических групп населения в 2016 году

| Социальные и демографические группы населения | Размер ПМ в 2016 году, грн.: | ||

| январь — апрель | май — ноябрь | декабрь | |

| Дети в возрасте до 6 лет | 1167 | 1228 | 1313 |

| Дети в возрасте от 6 до 18 лет | 1455 | 1531 | 1637 |

| Трудоспособные лица | 1378 | 1450 | 1550 |

| Лица, утратившие трудоспособность | 1074 | 1130 | 1208 |

| Общий показатель | 1330 | 1399 | 1496 |

Таким образом, заработную плату в текущем году будут индексировать в пределах ПМТЛ: в январе — апреле — 1378 грн., в мае — ноябре — 1450 грн., в декабре — 1550 грн.

Обратите внимание! Необходимость в проведении индексации не зависит от размера начисленного гражданам дохода, а также от своевременности его выплаты. K сожалению, еще многие бухгалтеры до сих пор считают, что если заработная плата на их предприятии превышает размер ПМТЛ, то им «ничего индексировать не следует». Это не так. Ни Закон об индексации, ни Порядок № 1078 не содержат таких исключений. Следовательно, если зарплата работников составляет, например, 10000 грн., то индексировать ее все равно необходимо, но только в пределах ПМТЛ. Конечно, если у таких работников наступит право на индексацию.

Правило 3. Базовый месяц зависит только от повышения дохода, а для индексации зарплаты важно только повышение оклада по занимаемой должности.

С 1 декабря 2015 года поменялись правила индексации. Начиная с этой даты расчет ИПЦ проводят не индивидуально для каждого работника в зависимости от приема его на работу и роста его доплат и надбавок, а с момента последнего пересмотра тарифной ставки (оклада) по должности, которую занимает работник ( абз. 3 п. 5 Порядка № 1078). Хотя термина «базовый месяц» новые правила индексации уже не содержат, но для удобства сохраним это привычное название. Так мы будем именовать своего рода «точку отсчета». Таким образом, базовый месяц определяют отдельно по каждой профессии (должности).

Однако какое-то переходное время у некоторых работников еще сохранится их старый базовый месяц.

Правило 4. Индексируем гривневые постоянные доходы.

Индексации подлежат денежные доходы граждан, полученные в гривнях на территории Украины. Выплаты, имеющие разовый характер, не индексируют. Это означает, что индексации подлежат не только доходы, связанные с оплатой труда, но и пенсии, стипендии, суммы выплат, осуществляемых в соответствии с законодательством об общеобязательном государственном социальном страховании (в частности, пособие по безработице, ежемесячная денежная сумма, которая компенсирует соответствующую часть утраченного заработка потерпевшего вследствие несчастного случая на производстве или профессионального заболевания и пр.), денежное обеспечение военнослужащих и некоторые другие выплаты ( п. 2 Порядка № 1078).

Не являются объектом индексации средний заработок, другие выплаты разового характера

К первым выплатам, например, относят отпускные, больничные и пр. В состав других включают, в частности, целевую разовую матпомощь, помощь при выходе на пенсию, вознаграждение по итогам работы за год. Более подробно о том, какие выплаты индексируют, а какие — нет, узнаете далее (см. с. 6).

Правило 5. Зарплату индексируем в первую очередь, другие выплаты — после нее (кроме стипендии).

В случае, когда лицо работает и получает другой денежный доход, в первую очередь индексируется оплата труда. Если же лицо одновременно учится на дневной форме обучения или с отрывом от производства в клинической ординатуре, аспирантуре и докторантуре, в первую очередь индексируют стипендию.

Например, в пределах ПМТЛ индексируют зарплату для:

— работающих пенсионеров. Вначале работодатель индексирует зарплату, а затем — при необходимости, с учетом полученной зарплаты Пенсионный фонд индексирует пенсию. Работодатель обязан подать в Пенсионный фонд по каждому пенсионеру справку, содержащую информацию о размере получаемой зарплаты, ее проиндексированной сумме и сумме индексации. Указанную информацию он должен предоставить в течение двух недель после осуществления индексации оплаты труда работающего пенсионера ( п. 9 Порядка № 1078). Обратите внимание: месяц назначения работнику пенсии и повышения ее размера не влияет на порядок индексации его заработной платы;

— работающих стипендиатов. Если лицо работает и одновременно обучается на дневной форме обучения или с отрывом от производства в клинической ординатуре, аспирантуре и докторантуре, в первую очередь индексируется стипендия. Таким образом, первичной для такой категории работников является индексация учебным заведением стипендии, получаемой из бюджета, вторичной — при необходимости, индексация работодателем зарплаты стипендиата, с учетом размера получаемой проиндексированной стипендии. Основанием для проведения индексации зарплаты стипендиата (из числа учащихся профессионально-технических, студентов высших учебных заведений, клинических ординаторов, аспирантов и докторантов) по месту работы является справка из учебного заведения о размере и сроке назначения стипендии или о том, что студент стипендию не получает ( п. 8 Порядка № 1078). Если такая справка не предоставлена, то зарплата работника-стипендиата не индексируется.

Правило 6. «Неполная» работа — пропорциональная сумма индексации.

Зарплатную индексацию выплачивают пропорционально отработанному времени. В случае неполного рабочего времени сумму индексации определяют из расчета полного рабочего времени, но выплачивают пропорционально отработанному времени ( абз. 7 п. 4 Порядка № 1078). Минсоцполитики рекомендует эту норму применять и для не полностью отработанного месяца (например, если месяц был отработан не полностью из-за нахождения работника в отпуске, на больничном, в результате приема в середине месяца и т. д.). Подробности см. в консультации специалиста Минсоцполитики на с. 32.

Правило 7. Совместители — тоже претенденты.

Зарплату индексируют как по основному месту работы, так и на работе по совместительству ( п. 7 Порядка № 1078). При этом вначале проводится индексация доходов по основному месту работы. Потом — индексация доходов от работы по совместительству, но только

в пределах суммы, не превышающей ПМТЛ, с учетом полученной заработной платы по основному месту работы

Для проведения индексации работник должен предоставить справку с основного места работы о размере дохода, подлежащего индексации, и проиндексированного дохода. Если работник не предоставил справку с основного места работы, то доходы по совместительству не индексируют (письма Минтруда (Минсоцполитики) от 11.02.2004 г. № 024-15, от 01.08.2014 г. № 8538/0/14-14/10, от 31.07.2015 г. № 11587/0/14-15/10).

Правило 8. Зарплата + индексация → в одночасье.

Индексация начисляется и выплачивается одновременно с начислением и выплатой заработной платы за месяц, доходы за который подлежат индексации (письма Минтруда от 20.01.2007 г. № 3/10/136-07 и от 25.10.2007 г. № 7984/0/1407/13).

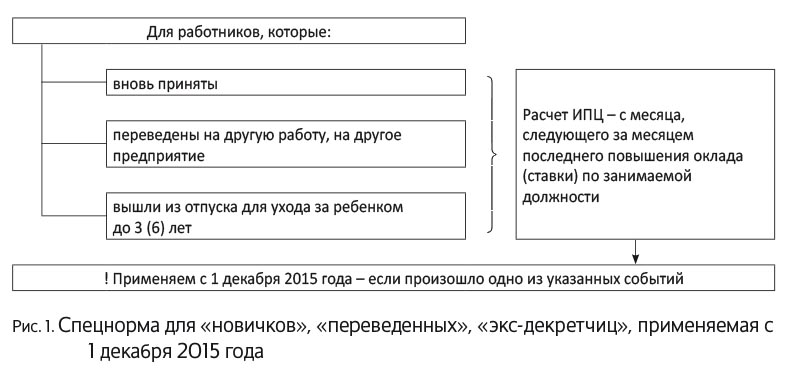

Правило 9. Для «новичков», «переведенных», экс-декретчиц → спецнорма.

Новым п. 102 Порядка № 1078 закрепили механизм исчисления ИПЦ для следующих работников:

— переведенных на другую работу на том же предприятии, в учреждении или организации, а также переведенных на работу на другое предприятие, в учреждение или организацию или в другую местность и в связи с изменениями в организации производства и труда в случае продолжения такими работниками работы;

— вновь принятых;

— вышедших из отпуска для ухода за ребенком до 3 лет и после отпуска без сохранения заработной платы, предусмотренных законодательством об отпусках (в частности, речь идет об отпусках для ухода за ребенком до 6 или 16 лет согласно ст. 25 Закона об отпусках).

Для таких категорий работников исчисление ИПЦ для проведения индексации осуществляется с месяца, следующего за месяцем повышения тарифной ставки (оклада), по должности, которую занимает работник (см. также схему на рисунке).

Таким образом, Порядок № 1078 устанавливает единый подход к проведению индексации, в том числе «новичков», «переведенных» и экс-декретчиц: для всех ориентируемся на месяц последнего повышения оклада по занимаемой должности.

Как видим, с 01.12.2015 г. Порядок № 1078 не содержит норм относительно:

— расчета ИПЦ с месяца приема на работу для «новичков»;

— сохранения сумм индексации за работниками, переведенными на другую должность на этом же предприятии или переведенными на работу на другое предприятие (при продолжении работы). Важен только факт повышения должностных окладов по занимаемой должности.

Индексируем/не индексируем: какие доходы «под прицелом»

Как вы уже знаете, индексации подлежат денежные доходы населения в пределах ПМ, установленного для соответствующих социальных и демографических групп населения. Часть денежных доходов, превышающих этот предел, не индексируют.

Кроме этого, в п. 3 Порядка № 1078 приведен перечень доходов, не подлежащих индексации.

Обобщим виды доходов, которые индексируют, и которые не подлежат индексации, в табл. 2 на с. 7 — 8.

Таблица 2. Доходы, которые индексируют/не индексируют

| Объекты индексации | Не являются объектами индексации |

| Оплата труда наемных работников предприятий, учреждений, организаций в денежном выражении, которая включает: — оплату труда за выполненную работу согласно тарифным ставкам (окладам) и сдельным расценкам; — доплаты; — надбавки; — премии; — гарантийные и компенсационные выплаты, предусмотренные законодательством; — другие компенсационные выплаты, имеющие постоянный характер | Разовые выплаты: — целевая материальная помощь; — одноразовая помощь при выходе на пенсию; — суммы социальных льгот; — компенсации (кроме выплат, определенных п. 2 Порядка № 1078); — вознаграждение по итогам работы за год и т. п. |

| Денежное обеспечение военнослужащих, лиц рядового и начальствующего состава, должностных лиц таможенной службы | Выплаты, которые исчисляются исходя из средней заработной платы: — оплата первых пяти дней временной нетрудоспособности за счет средств работодателя; — пособие по временной нетрудоспособности; — средний заработок за время служебной командировки; — оплата отпуска (ежегодного и дополнительного) и т. п. |

| Суммы выплат, которые осуществляются в соответствии с законодательством об общеобязательном государственном социальном страховании, а именно: — пособие по безработице (кроме минимального); — материальная помощь в период профессиональной подготовки, переподготовки или повышения квалификации безработного; — ежемесячная денежная сумма, которая компенсирует соответствующую часть потерянного заработка потерпевшего в результате несчастного случая на производстве или профессионального заболевания (с учетом выплат на необходимый уход за потерпевшим); — ежемесячная страховая выплата лицам, находившимся на содержании потерпевшего в результате несчастного случая на производстве или профессионального заболевания; — страховая выплата ребенку, который родился инвалидом в результате травмирования на производстве или профессионального заболевания его матери во время беременности | Суммы выплат, осуществляемых в соответствии с законодательством об общеобязательном государственном социальном страховании: — пособие по беременности и родам; — помощь при рождении ребенка; — помощь на погребение |

| — одноразовое пособие по безработице для организации безработным предпринимательской деятельности; — одноразовая помощь в случае устойчивой потери профессиональной трудоспособности или смерти потерпевшего в результате несчастного случая на производстве или профессионального заболевания | |

| Государственная социальная помощь: — малообеспеченным семьям; — на детей, находящихся на попечении или опеке; — на детей одиноким матерям; — по уходу за ребенком до достижения им трехлетнего возраста | |

| Пенсии или ежемесячное пожизненное денежное содержание с учетом надбавок, доплат, повышений к пенсии, дополнительной пенсии, целевого денежного пособия, пенсий за особые заслуги перед Украиной (кроме тех, которые указаны в п. 3 Порядка № 1078) | Доходы граждан: — от сдачи в аренду имущества; — от акций и других ценных бумаг; — от ведения крестьянского (фермерского) и личного подсобного хозяйства; — от предпринимательской деятельности, которая является для граждан источником денежных доходов от собственности |

| Стипендии | Социальные выплаты, определяемые в зависимости от прожиточного минимума: — пенсии, исчисленные с учетом абз. 1 ч. 1 ст. 28 Закона о пенсионном страховании; — дополнительная пенсия, повышение, компенсационные выплаты, надбавки и другие доплаты к пенсии, определяемые в зависимости от ПМ; — временная государственная помощь детям, родители которых уклоняются от уплаты алиментов, не имеют возможности содержать ребенка или местожительство их неизвестно; — минимальный размер пособия по безработице; — государственная социальная помощь инвалидам с детства и детям-инвалидам; — государственная социальная помощь лицам, которые не имеют права на пенсию, и инвалидам и государственная социальная помощь по уходу; — ежемесячное пособие малообеспеченному лицу, которое проживает вместе с инвалидом I или II группы в результате психического расстройства, нуждающимся в постоянном стороннем уходе, на уход за ним; — компенсационная выплата, назначаемая неработающим физическим лицам, постоянно оказывающим социальные услуги гражданам преклонного возраста, инвалидам, детям-инвалидам, больным, которые не способны к самообслуживанию и нуждаются в постоянной сторонней помощи (кроме лиц, обслуживаемых социальными службами) |

| Суммы возмещения вреда, причиненного работнику увечьем или другим повреждением здоровья, а также суммы, выплачиваемые лицам, которые имеют право на возмещение вреда в случае потери кормильца |

Это только лишь основы основ. Но существует еще много правил индексации, а также нюансов при их применении. Работодателей в первую очередь интересуют вопросы индексации заработной платы. Наиболее важные «зарплатно-индексационные» моменты рассмотрим в следующей статье.

выводы

Индексацию проводят, если ИПЦ, рассчитанный нарастающим итогом, превысит порог 103 %.

Индексируют только постоянные доходы, полученные в Украине. Разовые выплаты не индексируют.

Доходы индексируют в пределах ПМ, установленного для соответствующих групп населения (например, зарплату индексируют в пределах ПМТЛ).