Проведення індексації регулює Закон про індексацію та Порядок № 1078. Норми, установлені цими документами, поширюються на всі підприємства, установи та організації, незалежно від форми власності, а також ФОП.

Наведемо основні правила нарахування індексації грошових доходів населення.

Правило 1. Приріст ІСЦ > 103 %.

Індексація проводиться в разі перевищення індексом споживчих цін (ІСЦ), розрахованим наростаючим підсумком, порога індексації — 103 %. Нагадаємо, що до 01.01.2016 р. діяв поріг індексації 101 %.

Правило 2. Використовуємо ПМ залежно від груп населення.

Доходи індексують у межах прожиткового мінімуму (ПМ), установленого для відповідних соціальних і демографічних груп населення ( ч. 5 ст. 2 Закону про індексацію).

Це означає, що грошовий дохід, який підлягає індексації, обмежено ПМ. Частина грошових доходів, що перевищує ПМ, не підлягає індексації.

Заробітна плата працівників, грошове забезпечення військовослужбовців, стипендії студентів індексуються в межах ПМ, установленого для працездатних осіб (ПМПО). А ось, наприклад, пенсії, повинні індексуватися в межах ПМ, установленого для непрацездатних осіб.

На 2016 рік розмір ПМ на одну особу з розрахунку на місяць установлено ст. 7 Закону про Держбюджет на 2016 рік і становить (див. таблицю 1 на с. 4):

Таблиця 1. Прожитковий мінімум для основних соціальних і демографічних груп населення у 2016 році

| Соціальні та демографічні групи населення | Розмір ПМ у 2016 році, грн.: | ||

| січень — квітень | травень — листопад | грудень | |

| Діти віком до 6 років | 1167 | 1228 | 1313 |

| Діти віком від 6 до 18 років | 1455 | 1531 | 1637 |

| Працездатні особи | 1378 | 1450 | 1550 |

| Особи, які втратили працездатність | 1074 | 1130 | 1208 |

| Загальний показник | 1330 | 1399 | 1496 |

Таким чином, заробітну плату в поточному році індексуватимуть у межах ПМПО: у січні — квітні — 1378 грн., у травні — листопаді — 1450 грн., у грудні — 1550 грн.

Зверніть увагу! Необхідність у проведенні індексації не залежить від розміру нарахованого громадянам доходу, а також від своєчасності його виплати. На жаль, ще чимало бухгалтерів досі вважають, що якщо заробітна плата на їх підприємстві перевищує розмір ПМПО, то їм «нічого індексувати не слід». Це не так. Ні Закон про індексацію, ні Порядок № 1078 не містять таких винятків. Отже, якщо зарплата працівників становить, наприклад, 10000 грн., то індексувати її все одно необхідно, але тільки в межах ПМПО. Звичайно, якщо в таких працівників настане право на індексацію.

Правило 3. Базовий місяць залежить тільки від підвищення доходу, а для індексації зарплати — важливе тільки підвищення окладу за посадою.

З 1 грудня 2015 року змінилися правила індексації. Починаючи з цієї дати, розрахунок ІСЦ проводять не індивідуально для кожного працівника залежно від прийняття його на роботу і зростання його доплат і надбавок, а з моменту останнього перегляду тарифної ставки (окладу) за посадою, яку займає працівник ( абз. 3 п. 5 Порядку № 1078). Хоча терміна «базовий місяць» нові правила індексації вже не містять, але для зручності збережемо цю звичну назву. Так ми іменуватимемо свого роду «точку відліку». Таким чином, базовий місяць визначають окремо за кожною професією (посадою).

Проте на якийсь перехідний час у деяких працівників іще збережеться їх старий базовий місяць.

Правило 4. Індексуємо гривневі постійні доходи.

Індексації підлягають грошові доходи громадян, отримані у гривнях на території України. Виплати, що мають разовий характер, не індексують. Це означає, що індексації підлягають не тільки доходи, пов’язані з оплатою праці, а й пенсії, стипендії, суми виплат, що здійснюються відповідно до законодавства про загальнообов’язкове державне соціальне страхування (зокрема, допомога по безробіттю, щомісячна грошова сума, що компенсує відповідну частину втраченого заробітку потерпілого внаслідок нещасного випадку на виробництві або професійного захворювання тощо), грошове забезпечення військовослужбовців і деякі інші виплати ( п. 2 Порядку № 1078).

Не є об’єктом індексації середній заробіток, інші виплати разового характеру

До перших виплат, наприклад, відносять відпускні, лікарняні тощо. До складу інших уключають, зокрема, цільову разову матдопомогу, допомогу при виході на пенсію, винагороду за підсумками роботи за рік. Детальніше про те, які виплати індексують, а які — ні, дізнаєтеся далі (див. с. 6).

Правило 5. Зарплату індексуємо перш за все, інші виплати — після неї (крім стипендії).

Якщо особа працює та отримує інший грошовий дохід, перш за все індексується оплата праці. Якщо ж особа одночасно навчається на денній формі навчання або з відривом від виробництва у клінічній ординатурі, аспірантурі та докторантурі, перш за все індексують стипендію.

Наприклад, у межах ПМПО індексують зарплату для:

— працюючих пенсіонерів. Спочатку роботодавець індексує зарплату, а потім — за необхідності, з урахуванням отриманої зарплати Пенсійний фонд індексує пенсію. Роботодавець зобов’язаний подати до Пенсійного фонду за кожним пенсіонером довідку, що містить інформацію про розмір отримуваної зарплати, її проіндексовану суму і суму індексації. Зазначену інформацію він повинен надати протягом двох тижнів після здійснення індексації оплати праці працюючого пенсіонера ( п. 9 Порядку № 1078). Зверніть увагу: місяць призначення працівнику пенсії та підвищення її розміру не впливає на порядок індексації його заробітної плати;

— працюючих стипендіатів. Якщо особа працює і одночасно навчається на денній формі навчання або з відривом від виробництва у клінічній ординатурі, аспірантурі та докторантурі, перш за все індексується стипендія. Таким чином, первинною для такої категорії працівників є індексація навчальним закладом стипендії, що отримується з бюджету, вторинної, — за необхідності, індексація роботодавцем зарплати стипендіата, з урахуванням розміру отримуваної проіндексованої стипендії. Підставою для проведення індексації зарплати стипендіата (з числа професійно-технічних учнів, студентів вищих навчальних закладів, клінічних ординаторів, аспірантів і докторантів) за місцем роботи є довідка з навчального закладу про розмір і строк призначення стипендії або про те, що студент стипендію не отримує ( п. 8 Порядку № 1078). Якщо така довідка не надана, то зарплата працівника-стипендіата не індексується.

Правило 6. «Неповна» робота — пропорційна сума індексації.

Зарплатну індексацію виплачують пропорційно відпрацьованому часу. У разі неповного робочого часу суму індексації визначають з розрахунку повного робочого часу, але виплачують пропорційно відпрацьованому часу ( абз. 7 п. 4 Порядку № 1078). Мінсоцполітики рекомендує цю норму застосовувати і для не повністю відпрацьованого місяця (наприклад, якщо місяць був відпрацьований не повністю через перебування працівника у відпустці, на лікарняному, у результаті прийняття в середині місяця тощо). Подробиці див. у консультації фахівця Мінсоцполітики на с. 32.

Правило 7. Сумісники — теж претенденти.

Зарплату індексують як за основним місцем роботи, так і на роботі за сумісництвом ( п. 7 Порядку № 1078). При цьому спочатку проводиться індексація доходів за основним місцем роботи. Потім проводиться індексація доходів від роботи за сумісництвом, але тільки

в межах суми, що не перевищує ПМПО, з урахуванням отриманої заробітної плати за основним місцем роботи

Для проведення індексації працівник повинен надати довідку з основного місця роботи про розмір доходу, що підлягає індексації, і проіндексованого доходу. Якщо працівник не надав довідку з основного місця роботи, то доходи за сумісництвом не індексують (листи Мінпраці (Мінсоцполітики) від 11.02.2004 р. № 024-15, від 01.08.2014 р. № 8538/0/14-14/10, від 31.07.2015 р. № 11587/0/14-15/10).

Правило 8. Зарплата + індексація → одночасно.

Індексація нараховується та виплачується одночасно з нарахуванням і виплатою заробітної плати за місяць, доходи за який підлягають індексації (листи Мінпраці від 20.01.2007 р. № 3/10/136-07 і від 25.10.2007 р. № 7984/0/1407/13).

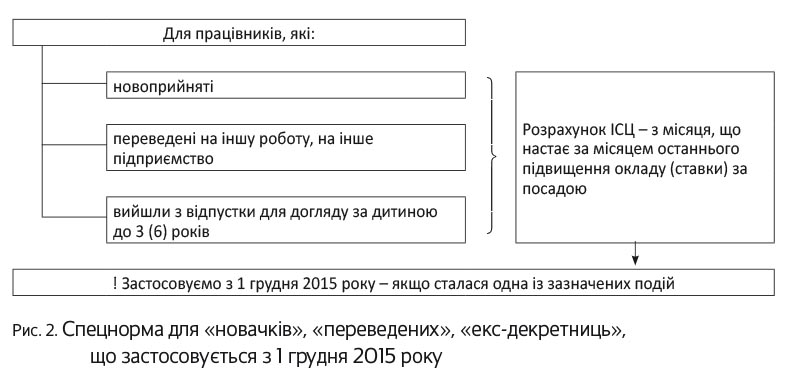

Правило 9. Для «новачків», «переведених», «екс-декретниць» → спецнорма.

Новим п. 102 Порядку № 1078 закріпили механізм обчислення ІСЦ для таких працівників:

— переведених на іншу роботу на тому самому підприємстві, в установі або організації, а також переведених на роботу на інше підприємство, до установи чи організації або до іншої місцевості та у зв’язку зі змінами в організації виробництва та праці у разі продовження такими працівниками роботи;

— новоприйнятих;

— які вийшли з відпустки для догляду за дитиною до 3 років і після відпустки без збереження заробітної плати, передбачених законодавством про відпустки (зокрема, йдеться про відпустки для догляду за дитиною до 6 або 16 років згідно зі ст. 25 Закону про відпустки.

Для таких категорій працівників обчислення ІСЦ для проведення індексації здійснюється з місяця, що настає за місяцем підвищення тарифної ставки (окладу), за посадою, яку займає працівник (див. також схему на рис. 1).

Таким чином, Порядок № 1078 установлює єдиний підхід до проведення індексації, у тому числі «новачків», «переведених» і «екс-декретниць»: для всіх орієнтуємося на місяць останнього підвищення окладу за посадою.

Як бачимо, з 01.12.2015 р. Порядок № 1078 не містить норм щодо:

— розрахунку ІСЦ з місяця прийняття на роботу для «новачків»;

— збереження сум індексації за працівниками, переведеними на іншу посаду на цьому самому підприємстві або переведеними на роботу на інше підприємство (при продовженні роботи). Важливий тільки факт підвищення посадових окладів за посадою.

Індексуємо/не індексуємо: які доходи «під прицілом»

Як ви вже знаєте, індексації підлягають грошові доходи населення в межах ПМ, установленого для відповідних соціальних і демографічних груп населення. Частину грошових доходів, що перевищують цю межу, не індексують.

Крім цього, у п. 3 Порядку № 1078 наведено перелік доходів, що не підлягають індексації.

Узагальнимо види доходів, які індексують та які не підлягають індексації, в табл. 2 на с. 7 — 8.

Таблиця 2. Доходи, які індексують/не індексують

| Об’єкти індексації | Не є об’єктами індексації |

| Оплата праці найманих працівників підприємств, установ, організацій у грошовому вираженні, що включає: — оплату праці за виконану роботу згідно з тарифними ставками (окладами) та відрядними розцінками; — доплати; — надбавки; — премії; — гарантійні та компенсаційні виплати, передбачені законодавством; — інші компенсаційні виплати, що мають постійний характер | Разові виплати: — цільова матеріальна допомога; — одноразова допомога при виході на пенсію; — суми соціальних пільг; — компенсації (крім виплат, визначених п. 2 Порядку № 1078); — винагорода за підсумками роботи за рік тощо |

| Грошове забезпечення військовослужбовців, осіб рядового та начальницького складу, посадових осіб митної служби | Виплати, які обчислюються, виходячи з середньої заробітної плати: — оплата перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця; — допомога по тимчасовій непрацездатності; — середній заробіток за час службового відрядження; — оплата відпустки (щорічної та додаткової) тощо |

| Суми виплат, що здійснюються відповідно до законодавства про загальнообов’язкове державне соціальне страхування, а саме: — допомога по безробіттю (крім мінімальної); — матеріальна допомога в період професійної підготовки, перепідготовки або підвищення кваліфікації безробітного; — щомісячна грошова сума, що компенсує відповідну частину втраченого заробітку потерпілого в результаті нещасного випадку на виробництві або професійного захворювання (з урахуванням виплат на необхідний догляд за потерпілим); — щомісячна страхова виплата особам, які перебували на утриманні потерпілого в результаті нещасного випадку на виробництві або професійного захворювання; — страхова виплата дитині, яка народилася інвалідом у результаті травмування на виробництві або професійного захворювання її матері під час вагітності | Суми виплат, які здійснюються відповідно до законодавства про загальнообов’язкове державне соціальне страхування: — допомога по вагітності та пологах; — допомога при народженні дитини; — допомога на поховання |

| — одноразова допомога по безробіттю для організації безробітним підприємницької діяльності; — одноразова допомога в разі стійкої втрати професійної працездатності або смерті потерпілого в результаті нещасного випадку на виробництві або професійного захворювання | |

| Державна соціальна допомога: — малозабезпеченим сім’ям; — на дітей, які перебувають під опікою чи піклуванням; — на дітей одиноким матерям; — для догляду за дитиною до досягнення нею трирічного віку | |

| Пенсії або щомісячне довічне грошове утримання з урахуванням надбавок, доплат, підвищень до пенсії, додаткової пенсії, цільового грошової допомоги, пенсій за особливі заслуги перед Україною (крім тих, які зазначені в п. 3 Порядку № 1078) | Доходи громадян: — від здавання в оренду майна; — від акцій та інших цінних паперів; — від ведення селянського (фермерського) та особистого підсобного господарства; — від підприємницької діяльності, яка є для громадян джерелом грошових доходів від власності |

| Стипендії | Соціальні виплати, які визначаються залежно від прожиткового мінімуму: — пенсії, обчислені з урахуванням абз. 1 ч. 1 ст. 28 Закону про пенсійне страхування; — додаткова пенсія, підвищення, компенсаційні виплати, надбавки та інші доплати до пенсії, що визначаються залежно від ПМ; — тимчасова державна допомога дітям, батьки яких ухиляються від сплати аліментів, не мають можливості утримувати дитину або місце проживання їх невідомо; — мінімальний розмір допомоги по безробіттю; — державна соціальна допомога інвалідам з дитинства і дітям-інвалідам; — державна соціальна допомога особам, які не мають права на пенсію, та інвалідам і державна соціальна допомога на догляд; — щомісячна допомога малозабезпеченій особі, яка проживає разом з інвалідом I або II групи у результаті психічного розладу, який потребує постійного стороннього нагляду, на догляд за ним; — компенсаційна виплата, що призначається непрацюючим фізичним особам, які постійно надають соціальні послуги громадянам похилого віку, інвалідам, дітям-інвалідам, хворим, які не здатні до самообслуговування і потребують постійної сторонньої допомоги (крім осіб, які обслуговуються соціальними службами) |

| Суми відшкодування шкоди, заподіяної працівникові каліцтвом або іншим ушкодженням здоров’я, а також суми, що виплачуються особам, які мають право на відшкодування шкоди в разі втрати годувальника |

Це тільки основи основ. Але існує ще багато правил індексації, а також нюансів при їх застосуванні. Роботодавців перш за все цікавлять питання індексації заробітної плати. Найбільш важливі моменти зарплатних «індексацій» розглянемо в наступній статті.

висновки

Індексацію проводять, якщо ІСЦ, розрахований наростаючим підсумком, перевищить поріг 103 %.

Індексують тільки постійні доходи, отримані в Україні. Разові виплати не індексують.

Доходи індексують у межах ПМ, установленого для відповідних груп населення (зокрема, зарплату індексують у межах ПМПО).