Получая доход в виде арендной платы от сдачи имущества в аренду, вы должны поделиться им с государством. Так велит п.п. 164.2.5 НКУ. Он предупреждает о необходимости уплатить с такого дохода НДФЛ. А за НДФЛ, как ниточка за иголочкой, следует и ВС ( п. 161 подразд. 10 разд. XX НКУ).

Если имущество у вас в 2015 году арендовало юрлицо или физлицо-предприниматель, то такое лицо-арендатор являлось вашим налоговым агентом. Следовательно, оно должно было:

1) начислить, удержать и уплатить НДФЛ и ВС в бюджет с выплачиваемого вам дохода;

2) отразить сумму такого дохода в Налоговом расчете по форме № 1ДФ.

А значит, если у вас нет других оснований для подачи декларации о доходах за 2015 год, то вам не о чем беспокоиться — бежать в налоговую инспекцию с декларацией только по поводу одного арендного дохода не нужно. Ведь ваша миссия в данном случае считается выполненной ( п. 179.2 НКУ).

А что, если арендатором было другое физлицо (не предприниматель)? Вот тут уж будьте добры задекларируйте свой доход.

Ваш арендатор — физлицо (не предприниматель)? Задекларируйте доход

Если в прошлом году имущество в аренду вы сдавали другому физлицу (не предпринимателю), тогда исчислить и уплатить НДФЛ и ВС в бюджет с полученного арендного дохода — уже ваша прямая обязанность. Да еще и сумму полученного дохода, а также суммы начисленных в связи с этим НДФЛ и ВС вы должны самостоятельно рассчитать и отразить в годовой декларации о доходах.

В базу налогообложения доход от предоставления в аренду движимого имущества попадает в сумме, указанной в договоре аренды (полученной вами от физлица-арендатора). А вот с арендным «недвижимым» доходом не все так просто.

Объект обложения НДФЛ и ВС по недвижимому имуществу определяйте исходя из размера арендной платы, указанного в договоре, но не меньше минимальной суммы арендного платежа за полный или неполный месяц аренды ( абзац второй п.п. 170.1.2 НКУ). Чему она равна, определяют органы местного самоуправления. Причем, если до 1 января 2015 года они этого не сделали, определяйте объект налогообложения исходя из размера арендной платы, указанного в договоре аренды.

Отметим, что арендные доходы в 2015 году облагались НДФЛ по ставкам 15 и 20 %. Ставка ВС — 1,5 %.

Уплачивать НДФЛ и ВС с дохода от аренды недвижимости вам надлежало в течение 40 календарных дней, следующих за последним днем отчетного квартала ( п.п. «а» п.п. 170.1.5 НКУ). Правда, такая ежеквартальная сумма НДФЛ не является согласованной. Согласованной она станет только на основании годовой декларации о доходах. Поэтому если налоги с такого дохода вы не уплачивали в указанные сроки, ответственность за это нарушение вам не грозит, — успокаивают контролеры (см. консультацию в подкатегории 103.28 БЗ). С арендным «движимым» доходом таких заморочек нет.

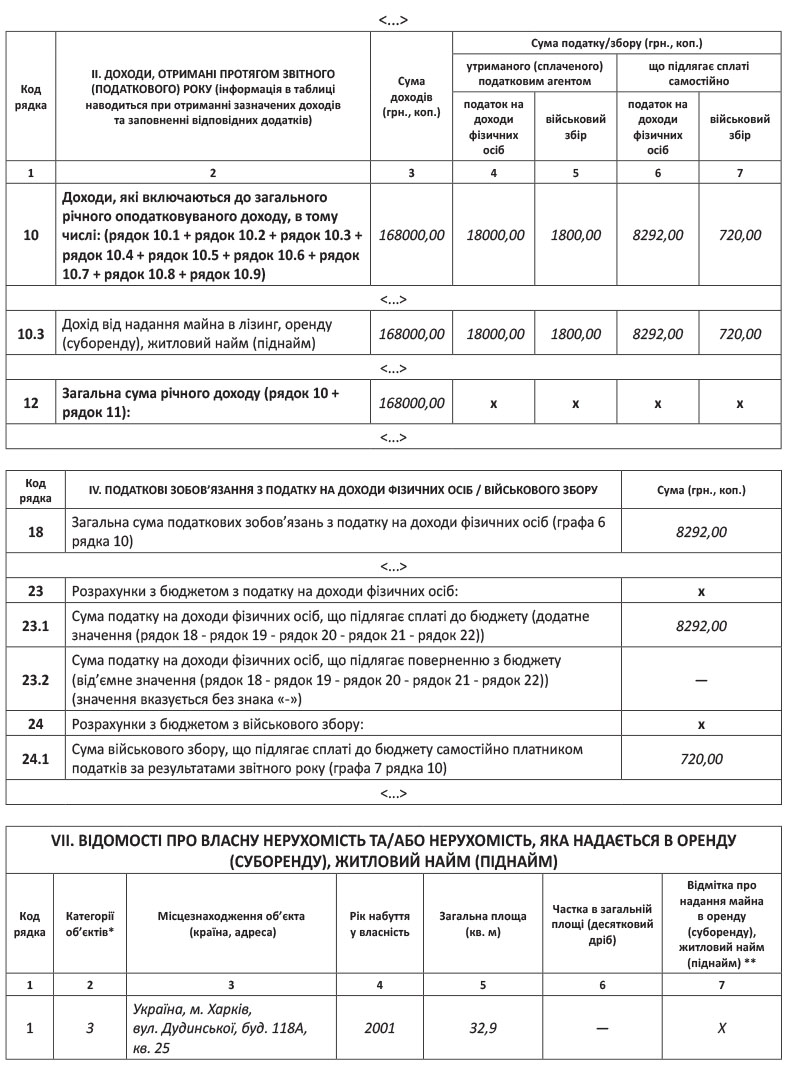

Для отражения суммы полученного арендного дохода, а также сумм начисленных в связи с этим НДФЛ и ВС в декларации предусмотрена специальная стр. 10.3 «Дохід від надання майна в лізинг, оренду (суборенду), житловий найм (піднайм)». Заполнить ее легко: в графе 3 этой строки зафиксируйте общую годовую сумму арендного дохода, а в графах 6 и 7 — подлежащие уплате самостоятельно суммы НДФЛ и ВС соответственно. Причем имейте в виду:

в стр. 10.3 декларации попадает доход от аренды не только объектов недвижимости, но и движимого имущества (к примеру, автомобиля)

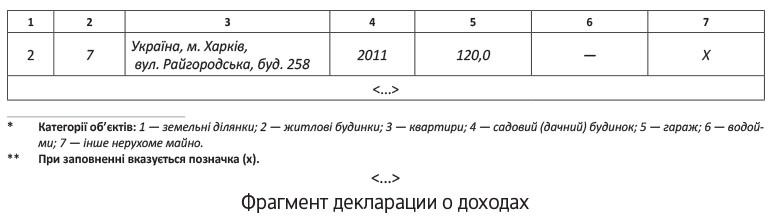

При заполнении этой строки обязательно проставьте соответствующую отметку «Х» в графе 7 раздела VII и/или графе 5 раздела VIII декларации.

Но как рассчитать сумму НДФЛ (графа 6 стр. 10.3)? Считаем, что при определении размера ставки НДФЛ нужно ориентироваться на месячный налогооблагаемый доход от предоставления имущества в аренду. Его определяете согласно Книге учета доходов и расходов. Это согласуется с положениями п. 167.1 НКУ, где четко прописано, что ставки 15 и 20 % применяют к месячному (а не годовому!) налогооблагаемому доходу.

Но, видать, у фискалов свой вариант НКУ ☹. Из разъяснения, приведенного в журнале ГФСУ «Вісник», 2016, № 1-2, с. 51, можно сделать следующие неутешительные выводы. Если вы получали арендную плату от физлица наличными и у вас нет документально подтвержденных сведений о дате и сумме полученного дохода (причем Книгу учета доходов и расходов они во внимание не берут!!!), то ставки 15 и 20 % вы должны применить к общему годовому арендному доходу. Считаем такие выводы фискалов ошибочными. Они не соответствуют п. 167.1 НКУ, и при их применении необоснованно завышается сумма НДФЛ к уплате в бюджет. Но все-таки держите ухо востро.

Пример. Гражданин Величко Р. С. в течение 2015 года сдавал в аренду:

— квартиру другому физическому лицу. Месячная сумма дохода от этой операции — 4000 грн.;

— здание склада юридическому лицу. Месячная сумма дохода от этой операции — 10000 грн.

Общий месячный арендный доход — 14000 грн. (4000 грн. + 10000 грн.). Общий годовой арендный доход — 168000 грн. (14000 грн. х 12 мес.).

Арендная плата перечислялась арендаторами на расчетный счет, открытый Величко Р. С. в банке.

Юрлицо-арендатор как налоговый агент в 2015 году с суммы арендной платы удержало и перечислило в бюджет:

— НДФЛ в размере 18000 грн. (10000 грн. х 15 % : : 100 % х 12 мес.);

— ВС в размере 1800 грн. (10000 грн. х 1,5 % : : 100 % х 12 мес.).

Предположим, что других доходов в 2015 году у гражданина не было.

Рассчитаем налоговые обязательства по НДФЛ и ВС, которые он должен отразить в годовой декларации о доходах.

НДФЛ. Сумма месячного налогооблагаемого дохода, полученного гражданином, превышала 10-кратный размер МЗП, установленный на начало года (12180 грн.). Причем мы помним, что у него есть документы, подтверждающие факт ежемесячного получения арендной платы (в течение года ее размер не менялся). Это позволяет нам применить ставки НДФЛ 15 % и 20 % к месячному налогооблагаемому доходу физлица.

Итак, применяем:

— ставку НДФЛ 15 % — к части базы налогообложения, равной 12180 грн.;

— ставку НДФЛ 20 % — к сумме превышения над указанной величиной (1820 грн. (14000 грн. - 12180 грн.)).

Рассчитаем сумму НДФЛ за месяц:

— по ставке 15 % — 1827 грн.(12180 грн. х 15 % : 100 %);

— по ставке 20 % — 364 грн. (1820 грн. х 20 % : 100 %).

Расчетная сумма НДФЛ за 2015 год равна:

(1827 грн. + 364 грн.) х 12 мес. = 26292 грн.

Сумму НДФЛ в размере 18000 грн., уплаченную в бюджет арендатором — налоговым агентом, записываем в графу 4 стр. 10.3 декларации.

А остаток суммы НДФЛ (т. е. разницу) в размере 8292 грн. (26292 грн. - 18000 грн.), которую физлицо должно уплатить самостоятельно, записываем в графу 6 стр. 10.3 декларации.

ВС. Сумму ВС в размере 1800 грн., уплаченную в бюджет арендатором — налоговым агентом, записываем в графу 5 стр. 10.3 декларации.

Сумма ВС, подлежащая уплате в бюджет с арендной платы, которую перечислял арендатор-физлицо, равна:

4000 грн. х 1,5 % : 100 % х 12 мес. = 720 грн.

Ее Величко Р. С. должен уплатить самостоятельно. Поэтому записываем эту сумму в графу 7 стр. 10.3 декларации о доходах.

Заполним декларацию (см. рисунок на с. 31).

выводы

Базу обложения НДФЛ и ВС по недвижимому имуществу определяйте исходя из размера арендной платы, указанного в договоре, но не меньше минимальной суммы арендного платежа за полный или неполный месяц аренды.

Для отражения суммы полученного арендного дохода, а также сумм начисленных в связи с этим НДФЛ и ВС в декларации предусмотрена специальная стр. 10.3.