* См. «Налоги и бухгалтерский учет», 2016, № 35 — 36, с. 6 и № 37, с. 7.

Отчет по форме Ф4-ФСС з ТВП

Пособие по беременности и родам (или как его еще называют — декретные) предоставляют за счет средств ФВПТ**. Поэтому начисленные и полученные суммы декретных отражаем в отчете по форме Ф4-ФСС з ТВП.

** Фонд социального страхования по временной потере трудоспособности.

В таблице I указываем:

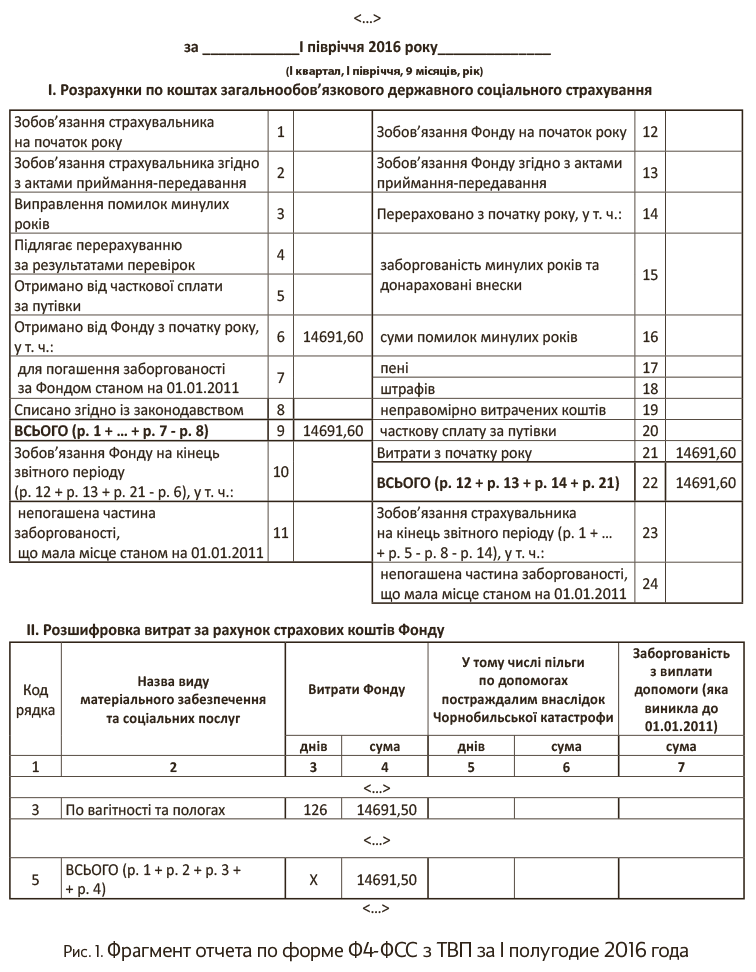

— в строке 6 — общую сумму средств, фактически полученных от ФВПТ с начала года;

— в строке 21 — общую сумму начисленного с начала года пособия.

В строке 3 таблицы II заполняем колонки «Витрати фонду», проставляя:

— в графе 3 — количество календарных дней отпуска по беременности и родам, за которые начислено пособие по беременности и родам;

— в графе 4 — сумму начисленного пособия.

С отчетом по форме Ф4-ФСС з ТВП разобрались. Переходим к форме № 1ДФ.

Налоговый расчет по форме № 1ДФ

Сумму пособия по беременности и родам не включаем в состав общего налогооблагаемого дохода физлица на основании п.п. 165.1.1 НКУ***, а значит, не облагаем НДФЛ. Поскольку для целей НКУ пособие не является зарплатой, его сумму не учитываем при определении предельного размера дохода, дающего право на НСЛ. Также сумма пособия не облагается ВС (см. п.п. 1.7 п. 161 подразд. 10 разд. XX НКУ).

*** Налоговый кодекс Украины.

Декретные отражаем в Налоговом расчете, сформированном за тот отчетный период, в котором они были фактически начислены и/или выплачены,

одной строкой, не разбивая по месяцам, на которые приходится отпуск в связи с беременностью и родами.

В разделе І формы № 1ДФ формируем строку с налоговым номером работницы, получившей пособие, и указываем:

— в графе 3а — сумму начисленного пособия по беременности и родам;

— в графе 3 — сумму выплаченного пособия по беременности и родам (еще раз повторим: выплаченную сумму пособия отражаем в том отчетном периоде, в котором фактически произошла выплата);

— в графе 5 — признак дохода «128».

В графах 4 и 4а проставляем нули (в бумажном варианте — прочерки).

В разделе ІІ Налогового расчета заполняем строку «Військовий збір», в которой в общей сумме начисленных/выплаченных физлицам доходов отражаем:

— в графе «Загальна сума нарахованого доходу» — сумму начисленного пособия по беременности и родам;

— в графе «Загальна сума виплаченого доходу» — сумму выплаченного пособия по беременности и родам также по факту выплаты.

А теперь давайте поговорим о декретных в отчетности по ЕСВ.

Отчет по форме № Д4

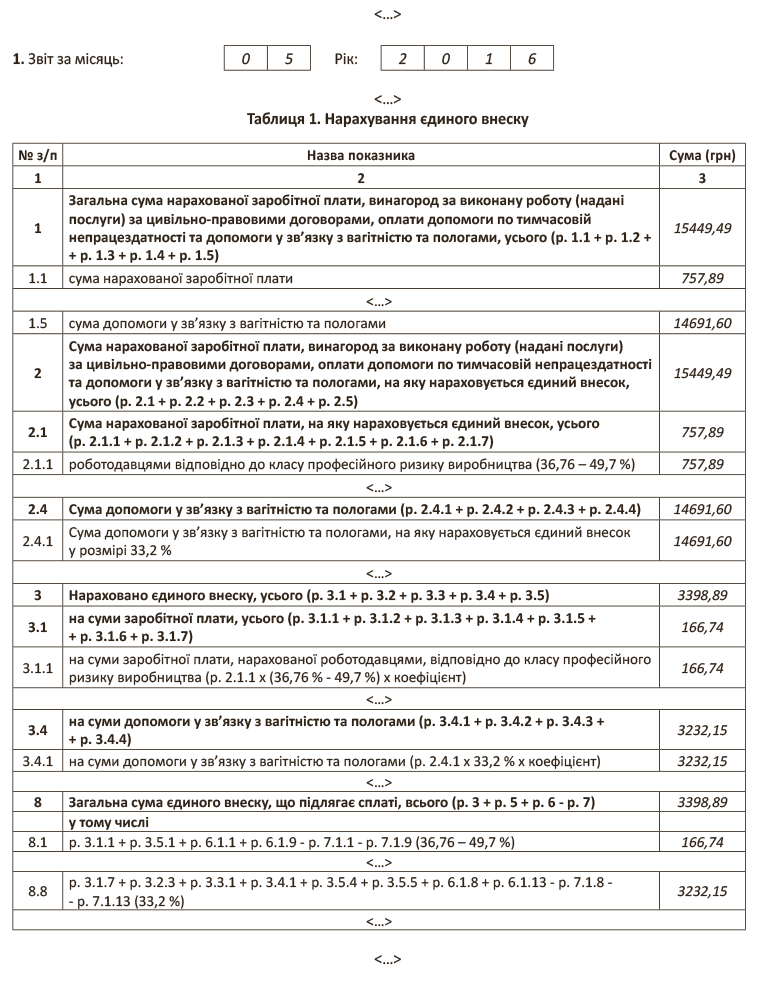

Сумма пособия по беременности и родам входит в базу начисления ЕСВ. Предприятия с нее взимают ЕСВ:

— по ставке 22 % — если начисляют обычным работницам;

— по ставке 8,41 % — если начисляют работницам-инвалидам.

Работодатели-предприниматели на сумму декретных начисляют ЕСВ по ставке 22 % независимо от того, установлена работнице инвалидность или нет.

С целью сравнения с максимальной величиной базы начисления ЕСВ* (далее — максимальная величина)

* С мая по ноябрь 2016 года максимальная величина базы начисления ЕСВ равна 36250,00 грн.

пособие по беременности и родам распределяем по месяцам, на которые приходится период отпуска в связи с беременностью и родами

При определении максимальной величины декретные учитываем в последнюю очередь после сумм зарплаты, вознаграждения по гражданско-правовым договорам (далее — ГПД) и больничных, если эти выплаты начислялись работнице в отчетном месяце.

Период отпуска в связи с беременностью и родами и/или сумму пособия отражаем в отчете по форме № Д4 в таблицах 1, 5 и 6.

Заполнение таблицы 1. В таблице 1 формы № Д4 сумму пособия по беременности и родам, а также сумму начисленного на него ЕСВ отражаем в общем порядке в соответствующих строках.

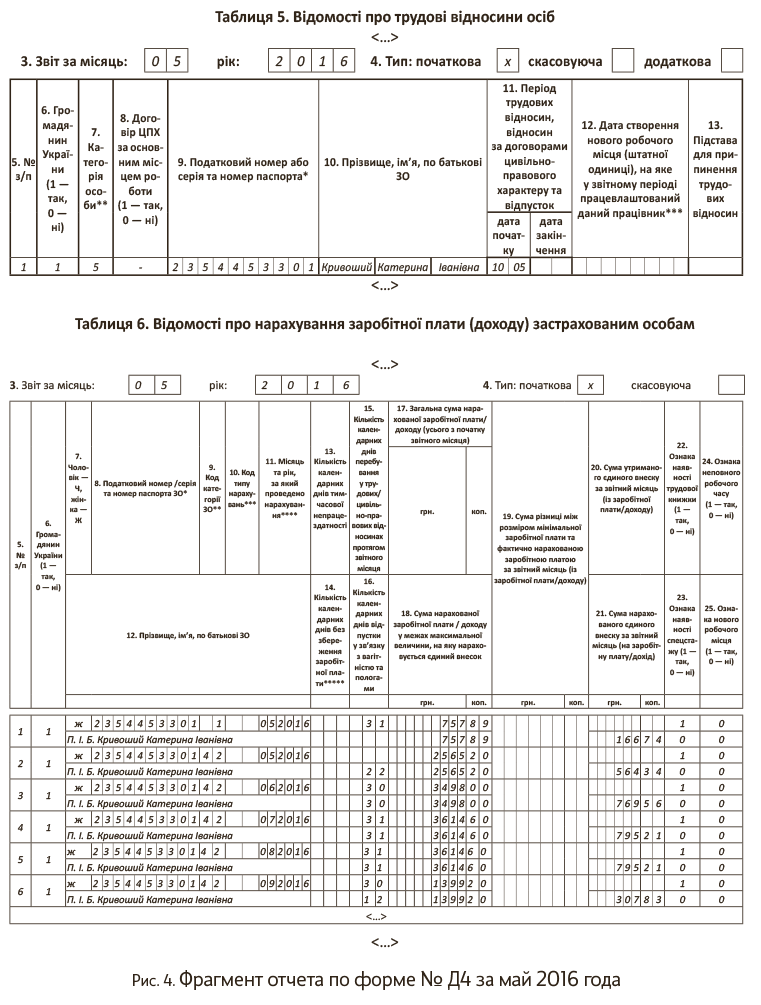

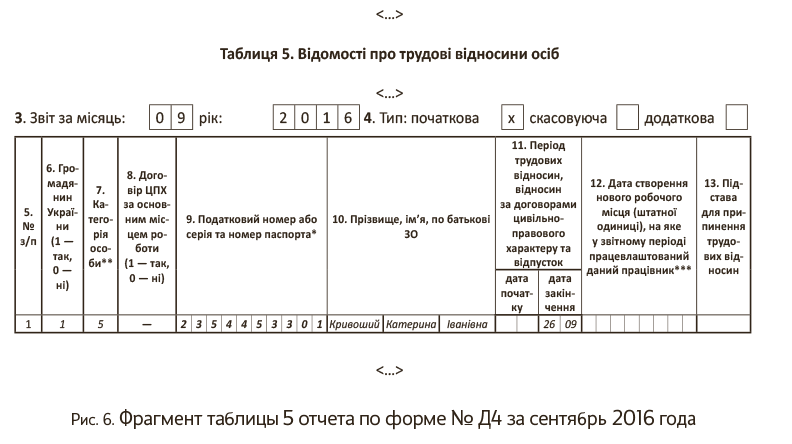

Заполнение таблицы 5. Период начала или окончания отпуска в связи с беременностью и родами отражаем в таблице 5.

На работницу формируем строку, указывая:

— в графе 7 — категорию лица «5» (лица, которым предоставлен отпуск в связи с беременностью и родами);

— в графе 11: в отчете за месяц, когда работница уходит в декретный отпуск — дату начала отпуска, в отчете за месяц, когда декретный отпуск заканчивается, — дату окончания отпуска.

Если больничный лист продлевался по причине осложненных родов, дату окончания отпуска в связи с беременностью и родами по первому больничному листу не проставляем. Эту информацию покажем в таблице 5 с учетом второго больничного листа на продление.

Выход на работу после завершения отпуска в связи с беременностью и родами в таблице 5 не отражаем

А если работница сразу уходит в отпуск для ухода за ребенком до 3 лет? В этом случае в месяце окончания отпуска в связи с беременностью и родами и начала отпуска до 3 лет на работницу заполняем две строки в таблице 5. Одну — с категорией лица «5» в графе 7 и с датой окончания отпуска в связи с беременностью и родами, а вторую — с категорией лица «6» в графе 7 и с датой начала отпуска по уходу за ребенком до 3 лет в графе 11.

Заполнение таблицы 6. В этой таблице пособие отражаем в последнюю очередь, после других выплат, начисленных работнице. В таблице 6 отчета по форме № Д4 в месяце начисления пособия заполняем столько строк, на сколько месяцев приходится отпуск в связи с беременностью и родами. По каждой «декретной» строке графы заполняем следующим образом.

В графе 9 указываем код категории застрахованного лица согласно приложению 2 к Порядку № 435**. Если в декрет идет работница, с пособия которой взимали ЕСВ по ставке 22 %, здесь проставляем «42», если с пособия взимали ЕСВ по ставке 8,41 % — «43».

В графе 11 проставляем месяц, на который приходится период отпуска в связи с беременностью и родами.

При заполнении графы 15 в месяце начала декретного отпуска придерживаемся таких правил:

— если за месяц начислены только декретные, то графу 15 заполняем по строке декретных;

— если за месяц начислена еще и зарплата, то графу 15 заполняем по строке зарплаты;

— если за месяц, кроме пособия по беременности и родам, начислены больничные и не начислена зарплата, то графу 15 заполняем по строке больничных.

В строках, где указываем пособие за будущие полные месяцы отпуска в связи с беременностью и родами, в графе 15 проставляем количество календарных дней такого отпуска (графа 15 = графе 16). То есть заполнять в последующих отчетных месяцах в таблице 6 на декретчицу строки без суммовых показателей, но с данными в графе 15, не нужно.

А как поступить с месяцем завершения декретного отпуска, если такой отпуск заканчивается не в последний календарный день месяца? Тут есть 2 варианта.

Первый. В графе 15 количество календарных дней в трудовых отношениях проставляем равным количеству календарных дней в таком месяце.

Второй. В графе 15 количество дней пребывания в трудовых отношениях указываем равным количеству дней декретного отпуска (графа 15 = графе 16).

Затем в месяце окончания отпуска в связи с беременностью и родами в графе 15 проставляем остаток дней пребывания в трудовых отношениях после окончания такого отпуска. Неудобство такого варианта — нужно помнить о том, что необходимо отразить остаток дней в отчетном периоде завершения такого отпуска.

В графе 16 указываем количество календарных дней декретного отпуска в каждом месяце.

В графу 17 вносим распределенные по месяцам суммы пособия без ограничения максимальной величиной.

В графе 18 указываем суммы пособия из графы 17, но в пределах максимальной величины. Порядок включения выплат в базу начисления ЕСВ для целей сравнения с максимальной величиной мы с вами рассмотрели выше.

Графу 19 заполняем в случае, если база начисления ЕСВ в том отчетном месяце, за который начислено пособие по беременности и родам, оказалась ниже суммы минимальной зарплаты, установленной законом на месяц, за который проводим начисление. То есть все делаете месяц в месяц.

Не нужно в текущем отчетном месяце рассчитывать и отражать допбазу начисления ЕСВ за будущие отчетные месяцы, на которые приходится декретный отпуск

В графе 21 указываем ЕСВ, начисленный на сумму пособия.

Пример. Работнице Кривошей Екатерине Ивановне (регистрационный номер учетной карточки плательщика налога — 2354453301) предоставлен отпуск в связи с беременностью и родами с 10.05.2016 г. на 126 календарных дней. На начало такого отпуска ее страховой стаж за последние 12 месяцев составляет более 6 месяцев. В мае 2016 года ей начислены:

— заработная плата за фактически отработанное время в сумме 757,89 грн. (ЕСВ — 166,74 грн.);

— пособие по беременности и родам в общей сумме 14691,60 грн. (ЕСВ — 3232,15 грн.), в том числе за 22 к. дн. мая — 2565,20 грн. (ЕСВ — 564,34 грн.), за 30 к. дн. июня — 3498,00 грн. (ЕСВ — 769,56 грн.), за 31 к. дн. июля — 3614,60 грн. (ЕСВ — 795,21 грн.), за 31 к. дн. августа — 3614,60 грн. (ЕСВ — 795,21 грн.), за 12 к. дн. сентября — 1399,20 грн. (ЕСВ — 307,83 грн.).

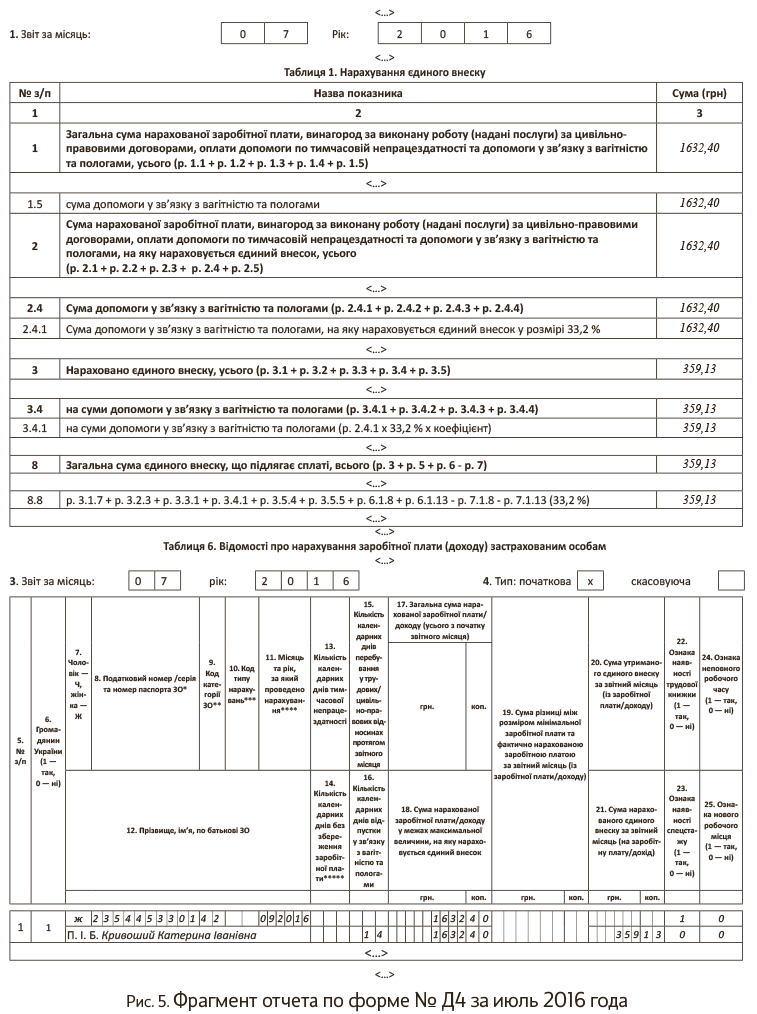

Предположим, что в июле 2016 года работница предоставила еще один листок нетрудоспособности в связи с беременностью и родами, который является продолжением первого листка и был открыт в связи с возникшими осложнениями при родах. На основании этого листка нетрудоспособности отпуск в связи с беременностью и родами был продлен с 13 сентября 2016 года на 14 календарных дней. Сумма начисленного пособия по беременности и родам на основании второго листка нетрудоспособности — 1632,40 грн. (ЕСВ — 359,13 грн.).

Учтите, что новую среднедневную зарплату для расчета суммы пособия по второму больничному листу не рассчитываем. Ведь такой лист является продлением предыдущего, а значит, расчет декретных производим исходя из среднедневной зарплаты, рассчитанной для первого больничного листа.

Сумма пособия перечислена ФВПТ и выплачена сотруднице по первому больничному листу во 2 квартале, по второму — в 3 квартале.

По окончании отпуска в связи с беременностью и родами работница уходит в отпуск для ухода за ребенком до достижения им 3 лет.

Фрагмент заполненного отчета по форме Ф4-ФСС з ТВП за I полугодие 2016 года с суммами пособия по беременности и родам приведем на рис. 1 (см. с. 10).

Кроме того, в отчете по форме Ф4-ФСС з ТВП за 9 месяцев 2016 года необходимо будет отразить также сумму пособия по второму больничному листу на продление.

Не забываем о форме № 1ДФ. На рис. 2 и 3 приведем фрагменты раздела I этой формы за 2 и 3 кварталы соответственно с суммами начисленного и выплаченного пособия по беременности и родам.

| 1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

| <…> | ||||||||||||||

| 1 | 2354453301 | 14691 | 60 | 14691 | 60 | — | — | — | — | 128 | — | — | — | — |

| <…> | ||||||||||||||

Рис. 2. Фрагмент раздела I формы № 1ДФ за 2 квартал 2016 года

| 1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

| <…> | ||||||||||||||

| 1 | 2354453301 | 1632 | 40 | 1632 | 40 | — | — | — | — | 128 | — | — | — | — |

| <…> | ||||||||||||||

Рис. 3. Фрагмент раздела I формы № 1ДФ за 3 квартал 2016 года

Также суммы пособия по беременности и родам должны быть учтены при заполнении граф с общими суммами начисленного/выплаченного дохода физлицам по строке «Військовий збір» раздела II формы № 1ДФ за 2 и 3 кварталы 2016 года.

Ну и на «сладкое» отчет по ЕСВ. Представляем вашему вниманию на рис. 4 и 5 (см. с. 12 и 14) фрагменты отчетов по форме № Д4 за май и июль 2016 года соответственно с суммами декретных, начисленных работнице, а на рис. 6 (см. с. 15) — фрагмент таблицы 5 отчета по форме № Д4 за сентябрь 2016 года.

выводы

- Пособие по беременности и родам не облагаем НДФЛ и ВС. Однако его сумма войдет в базу начисления ЕСВ.

- Сумму пособия по беременности и родам отражаем в отчетности, сформированной за тот отчетный период, в котором оно было фактически начислено.

- С этого года сумму пособия по беременности и родам учитываем при заполнении граф с общей суммой начисленного/выплаченного дохода по строке «Військовий збір» раздела II формы № 1ДФ, несмотря на то что оно не облагается ВС.