* Див. «Податки та бухгалтерський облік», 2016, № 35 — 36, с. 6 і № 37, с. 7.

Звіт за формою Ф4-ФСС з ТВП

Допомогу по вагітності та пологах (або як її ще називають — декретні) надають за рахунок коштів ФТВП**. Тому нараховані та отримані суми декретних відображаємо у звіті за формою Ф4-ФСС з ТВП.

** Фонд соціального страхування з тимчасової втрати працездатності.

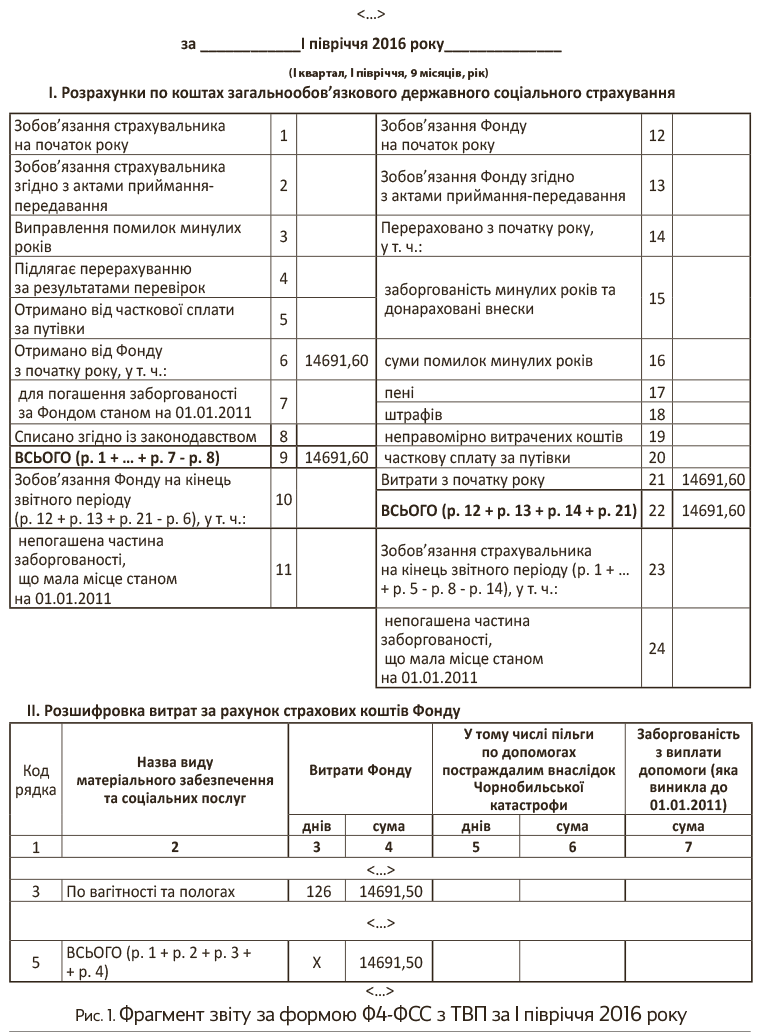

У таблиці I зазначаємо:

— у рядку 6 — загальну суму коштів, фактично отриманих від ФТВП з початку року;

— у рядку 21 — загальну суму нарахованої з початку року допомоги.

У рядку 3 таблиці II заповнюємо колонки «Витрати фонду», проставляючи:

— у графі 3 — кількість календарних днів відпустки у зв’язку з вагітністю та пологами, за які нараховано допомогу по вагітності та пологах;

— у графі 4 — суму нарахованої допомоги.

Зі звітом за формою Ф4-ФСС з ТВП розібралися. Переходимо до форми № 1ДФ.

Податковий розрахунок за формою № 1ДФ

Суму допомоги по вагітності та пологах не включаємо до складу загального оподатковуваного доходу фізособи на підставі п.п. 165.1.1 ПКУ***, а отже, не обкладаємо ПДФО. Оскільки для цілей ПКУ допомога не є зарплатою, її суму не враховуємо при визначенні граничного розміру доходу, що дає право на ПСП. Також сума допомоги не обкладається ВЗ (див. п.п. 1.7 п. 161 підрозд. 10 розд. XX ПКУ).

*** Податковий кодекс України.

Декретні відображаємо в Податковому розрахунку, сформованому за той звітний період, в якому вони були фактично нараховані та/або виплачені,

одним рядком, не розбиваючи за місяцями, на які припадає відпустка у зв’язку з вагітністю та пологами.

У розділі I форми № 1ДФ формуємо рядок з податковим номером працівниці, яка отримала допомогу, і зазначаємо:

— у графі 3а — суму нарахованої допомоги по вагітності та пологах;

— у графі 3 — суму виплаченої допомоги по вагітності та пологах (ще раз повторимо, виплачену суму допомоги відображаємо в тому звітному періоді, в якому фактично сталася виплата);

— у графі 5 — ознаку доходу «128».

У графах 4 і 4а проставляємо нулі (у паперовому варіанті — прокреслення).

У розділі II Податкового розрахунку заповнюємо рядок «Військовий збір», у якому в загальній сумі нарахованих/виплачених фізособам доходів відображаємо:

— у графі «Загальна сума нарахованого доходу» — суму нарахованої допомоги по вагітності та пологах;

— у графі «Загальна сума виплаченого доходу» — суму виплаченої допомоги по вагітності та пологах також за фактом виплати.

А тепер давайте поговоримо про декретні у звітності з ЄСВ.

Звіт за формою № Д4

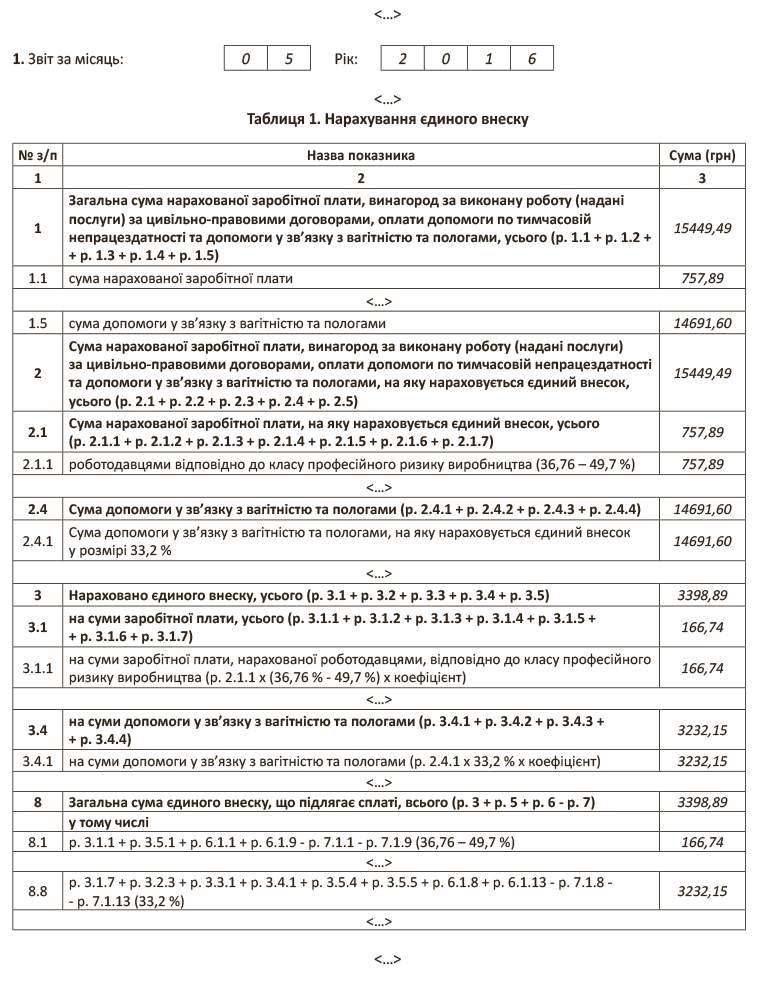

Сума допомоги по вагітності та пологах входить до бази нарахування ЄСВ. Підприємства з неї справляють ЄСВ:

— за ставкою 22 % — якщо нараховують звичайним працівницям;

— за ставкою 8,41 % — якщо нараховують працівницям-інвалідам.

Роботодавці-підприємці на суму декретних нараховують ЄСВ за ставкою 22 % незалежно від того, встановлено працівниці інвалідність чи ні.

З метою порівняння з максимальною величиною бази нарахування ЄСВ* (далі — максимальна величина)

* З травня по листопад 2016 року максимальна величина бази нарахування ЄСВ дорівнює 36250,00 грн.

допомогу по вагітності та пологах розподіляємо за місяцями, на які припадає період відпустки у зв’язку з вагітністю та пологами

При визначенні максимальної величини декретні враховуємо в останню чергу після сум зарплати, винагороди за цивільно-правовими договорами (далі — ЦПД) і лікарняних, якщо ці виплати нараховувалися працівниці у звітному місяці.

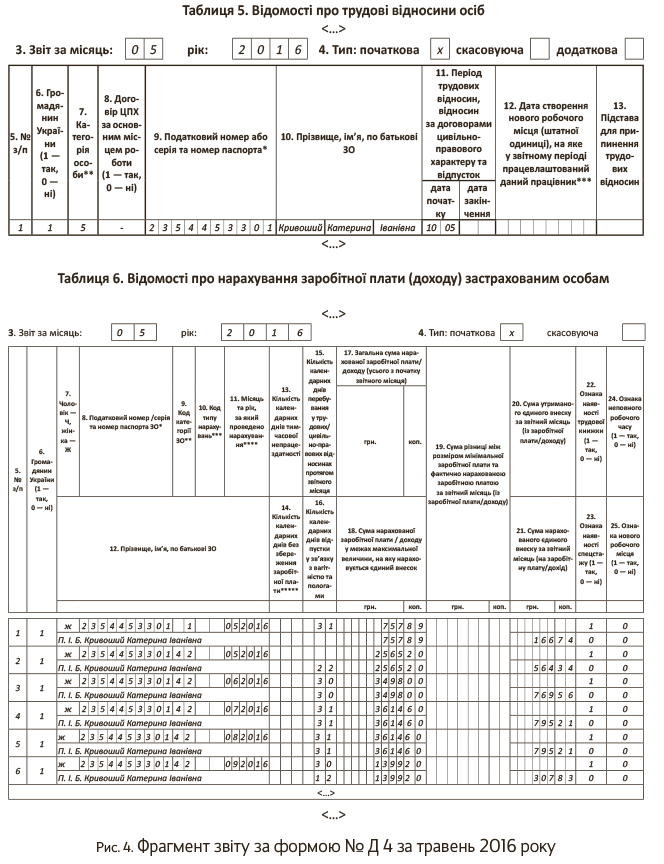

Період відпустки у зв’язку з вагітністю та пологами та/або суму допомоги відображаємо у звіті за формою № Д4 в таблицях 1, 5 і 6.

Заповнення таблиці 1. У таблиці 1 форми № Д4 суму допомоги по вагітності та пологах, а також суму нарахованого на неї ЄСВ відображаємо в загальному порядку у відповідних рядках.

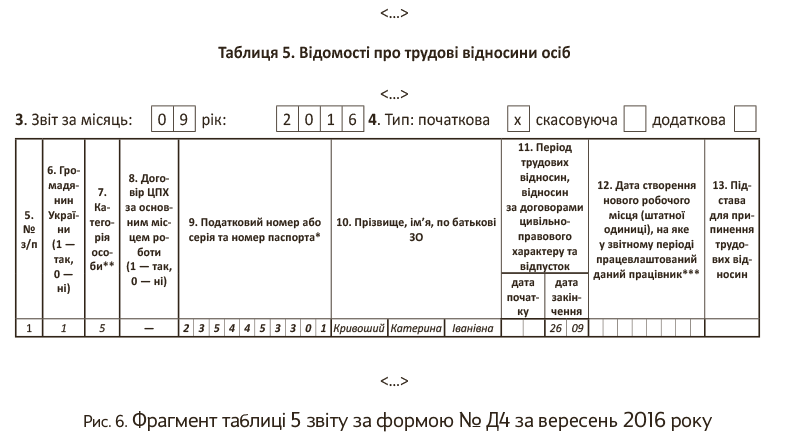

Заповнення таблиці 5. Період початку або закінчення відпустки у зв’язку з вагітністю та пологами відображаємо в таблиці 5.

На працівницю формуємо рядок, зазначаючи:

— у графі 7 — категорію особи «5» (особи, яким надана відпустка у зв’язку з вагітністю та пологами);

— у графі 11 — у звіті за місяць, коли працівниця йде в декретну відпустку — дату початку відпустки, у звіті за місяць, коли декретна відпустка закінчується, — дату закінчення відпустки.

Якщо лікарняний листок подовжувався внаслідок ускладнених пологів, дату закінчення відпустки у зв’язку з вагітністю та пологами за першим лікарняним листом не проставляємо. Цю інформацію покажемо в таблиці 5 з урахуванням другого лікарняного листа на продовження.

Вихід на роботу після завершення відпустки у зв’язку з вагітністю та пологами в таблиці 5 не відображаємо

А якщо працівниця одразу йде у відпустку для догляду за дитиною до 3 років? У цьому випадку в місяці закінчення відпустки у зв’язку з вагітністю та пологами і початку відпустки до 3 років на працівницю заповнюємо два рядки в таблиці 5. Одну — з категорією особи «5» у графі 7 і з датою закінчення відпустки у зв’язку з вагітністю та пологами, а другу — з категорією особи «6» у графі 7 і з датою початку відпустки для догляду за дитиною до 3 років у графі 11.

Заповнення таблиці 6. У цій таблиці допомогу відображаємо в останню чергу, після інших виплат, нарахованих працівниці. У таблиці 6 звіту за формою № Д4 в місяці нарахування допомоги заповнюємо стільки рядків, на скільки місяців припадає відпустка у зв’язку з вагітністю та пологами. За кожним «декретним» рядком графи заповнюємо таким чином.

У графі 9 зазначаємо код категорії застрахованої особи згідно з додатком 2 до Порядку № 435**. Якщо в декрет іде працівниця, з допомоги якої справляли ЄСВ за ставкою 22 %, тут проставляємо «42», якщо з допомоги справляли ЄСВ за ставкою 8,41 % — «43».

У графі 11 проставляємо місяць, на який припадає період відпустки у зв’язку з вагітністю та пологами.

При заповненні графи 15 у місяці початку декретної відпустки дотримуємося таких правил:

— якщо за місяць нараховано тільки декретні, то графу 15 заповнюємо за рядком декретних;

— якщо за місяць нараховано ще й зарплату, то графу 15 заповнюємо за рядком зарплати;

— якщо за місяць, крім допомоги по вагітності та пологах, нараховано лікарняні і не нараховано зарплату, то графу 15 заповнюємо за рядком лікарняних.

У рядках, де зазначаємо допомогу за майбутні повні місяці відпустки у зв’язку з вагітністю та пологами, у графі 15 проставляємо кількість календарних днів такої відпустки (графа 15 = графі 16). Тобто заповнювати в подальших звітних місяцях у таблиці 6 на декретницю рядки без сумових показників, але з даними у графі 15, не потрібно.

А як діяти з місяцем завершення декретної відпустки, якщо така відпустка закінчується не в останній календарний день місяця? Тут є 2 варіанти.

Перший. У графі 15 кількість календарних днів у трудових відносинах проставляємо рівною кількості календарних днів у такому місяці.

Другий. У графі 15 кількість днів перебування у трудових відносинах зазначаємо рівною кількості днів декретної відпустки (графа 15 = графі 16). Потім у місяці закінчення відпустки у зв’язку з вагітністю та пологами у графі 15 проставляємо залишок днів перебування у трудових відносинах після закінчення такої відпустки. Незручність такого варіанта — потрібно пам’ятати про те, що необхідно відобразити залишок днів у звітному періоді завершення такої відпустки.

У графі 16 зазначаємо кількість календарних днів декретної відпустки в кожному місяці.

У графу 17 вносимо розподілені за місяцями суми допомоги без обмеження максимальною величиною.

У графі 18 зазначаємо суми допомоги з графи 17, але в межах максимальної величини. Порядок уключення виплат до бази нарахування ЄСВ для цілей порівняння з максимальною величиною ми з вами розглянули вище.

Графу 19 заповнюємо в разі, якщо база нарахування ЄСВ у тому звітному місяці, за який нараховано допомогу по вагітності та пологах, виявилася нижчою за суму мінімальної зарплати, установлену законом на місяць, за який проводимо нарахування. Тобто все робите місяць у місяць.

Не потрібно в поточному звітному місяці розраховувати та відображати додаткову базу нарахування ЄСВ за майбутні звітні місяці, на які припадає декретна відпустка

У графі 21 зазначаємо ЄСВ, нарахований на суму допомоги.

Приклад. Працівниці Кривоший Катерині Іванівні (реєстраційний номер облікової картки платника податку — 2354453301) надано відпустку у зв’язку з вагітністю та пологами з 10.05.2016 р. на 126 календарних днів. На початок такої відпустки її страховий стаж за останні 12 місяців становить більше 6 місяців. У травні 2016 року їй нараховано:

— заробітну плату за фактично відпрацьований час у сумі 757,89 грн. (ЄСВ — 166,74 грн.);

— допомогу по вагітності та пологах у загальній сумі 14691,60 грн. (ЄСВ — 3232,15 грн.), у тому числі за 22 к. дн. травня — 2565,20 грн. (ЄСВ — 564,34 грн.), за 30 к. дн. червня — 3498,00 грн. (ЄСВ — 769,56 грн.), за 31 к. дн. липня — 3614,60 грн. (ЄСВ — 795,21 грн.), за 31 к. дн. серпня — 3614,60 грн. (ЄСВ — 795,21 грн.), за 12 к. дн. вересня — 1399,20 грн. (ЄСВ — 307,83 грн.).

Припустимо, що в липні 2016 року працівниця надала ще один листок непрацездатності у зв’язку з вагітністю та пологами, що є продовженням першого листка і був відкритий у зв’язку з ускладненнями, що виникли під час пологів. На підставі цього листка непрацездатності відпустка у зв’язку з вагітністю та пологами була подовжена з 13 вересня 2016 року на 14 календарних днів. Сума нарахованої допомоги по вагітності та пологах на підставі другого листка непрацездатності — 1632,40 грн. (ЄСВ — 359,13 грн.).

Майте на увазі, що нову середньоденну зарплату для розрахунку суми допомоги за другим лікарняним не розраховуємо. Адже він є продовженням попереднього, а отже, розрахунок декретних здійснюємо виходячи із середньоденної зарплати, розрахованої для першого лікарняного листа.

Суму допомоги перераховано ФТВП і виплачено співробітниці за першим лікарняним листом у 2 кварталі, за другим — у 3 кварталі.

Після закінчення відпустки у зв’язку з вагітністю та пологами працівниця йде у відпустку для догляду за дитиною до досягнення нею 3 років.

Фрагмент заповненого звіту за формою Ф4-ФСС з ТВП за I півріччя 2016 років з сумами допомоги по вагітності та пологах ми навели на рис. 1 (див. с. 10).

Крім того, у звіті за формою Ф4-ФСС з ТВП за 9 місяців 2016 року необхідно буде відобразити також суму допомоги за другим лікарняним листом на продовження.

Не забуваємо про Податковий розрахунок за формою № 1ДФ. На рис. 2 і 3 наведемо фрагменти розділу I форми № 1ДФ за 2 і 3 квартали відповідно з сумами нарахованої та виплаченої допомоги по вагітності та пологах.

| 1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

| <…> | ||||||||||||||

| 1 | 2354453301 | 14691 | 60 | 14691 | 60 | — | — | — | — | 128 | — | — | — | — |

| <…> | ||||||||||||||

Рис. 2. Фрагмент розділу I форми № 1ДФ за 2 квартал 2016 року

| 1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

| <…> | ||||||||||||||

| 1 | 2354453301 | 1632 | 40 | 1632 | 40 | — | — | — | — | 128 | — | — | — | — |

| <…> | ||||||||||||||

Рис. 3. Фрагмент розділу I форми № 1ДФ за 3 квартал 2016 року

Також суми допомоги по вагітності та пологах мають бути враховані при заповненні граф із загальними сумами нарахованого/виплаченого доходу фізособам за рядком «Військовий збір» розділу II форми № 1ДФ за 2 і 3 квартали 2016 року.

Ну і на «солодке» звіт з ЄСВ. Представляємо до вашої уваги на рис. 4 і 5 (див. с. 12 і 14) фрагменти звітів за формою № Д4 за травень і липень 2016 року відповідно з сумами декретних, нарахованих працівниці, а на рис. 6 (див. с. 15) — фрагмент таблиці 5 звіту за формою № Д4 за вересень 2016 року.

висновки

- Допомогу по вагітності та пологах не обкладаємо ПДФО і ВЗ. Проте її сума увійде до бази нарахування ЄСВ.

- Суму допомоги по вагітності та пологах відображаємо у звітності, сформованій за той звітний періоду, в якому її було фактично нараховано.

- З цього року суму допомоги по вагітності та пологах ураховуємо при заповненні граф із загальною сумою нарахованого/виплаченого доходу за рядком «Військовий збір» розділу II форми № 1ДФ, незважаючи на те що вона не обкладається ВЗ.