Как известно, перерасчет в случаях возврата товаров/услуг лицу, которое их предоставило, — одна из ситуаций, требующая откорректировать НК. В общем случае осуществляют такую корректировку на основании составленного поставщиком РК ( п. 192.1 НКУ). При этом п.п. «б» п.п. 192.1.1 НКУ обязывает покупателя уменьшить сумму НК по результатам периода, в котором происходит уменьшение суммы компенсации, если он:

1) на дату проведения корректировки зарегистрирован как плательщик налога;

2) увеличил НК в связи с получением товаров/услуг.

Никаких других условий нет. Как видите, необходимость уменьшить НК у покупателя возникает независимо от того, получен ли РК от поставщика. Подтверждают это и налоговики (см. БЗ 101.07). Поэтому

независимо от того, получен ли «уменьшающий» РК, в периоде возврата товара покупатель должен откорректировать НК

Основанием для осуществления корректировки в таком случае может быть бухгалтерская справка.

В приложении Д1 корректировку НК, осуществленную на основании бухсправки, отражают точно так же, как и корректировку, подтвержденную РК.

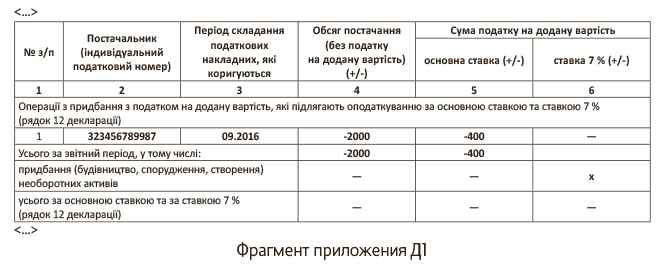

Так, в графе 2 таблицы 2 приложения Д1 отражается индивидуальный налоговый номер поставщика, которому возвращен товар, в графе 3 — период составления корректируемой НН, в графе 4 — стоимость возвращенного товара (без учета НДС), в графах 5, 6 — сумма «возвращенного» НДС.

Учтите: «справочная» корректировка не повлияет на ваш реглимит. Он уменьшится только в случае, если соответствующий «уменьшающий» РК все-таки будет составлен и зарегистрирован в ЕРНН ( п. 18 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 г. № 569). Кстати, такой «послесправочный» РК отражать в декларации не нужно.

Кроме того, помните: в случае, если поставщик направит вам РК уже после окончания сроков для его своевременной регистрации, то формально вам светят штрафы по пп. 1201.1, 1201.2 НКУ , что явно несправедливо. Мы считаем, в этом случае можно вообще РК не регистрировать — требования НКУ вы при этом не нарушите (см. «Налоги и бухгалтерский учет», 2016, № 48, с. 34).

Пример. В сентябре 2016 года предприятие приобрело у поставщика (ИНН — 323456789987) товар стоимостью 2400 грн. (в том числе НДС — 400 грн.). В этом же периоде получена НН и отражен НК. В октябре 2016 года товар был возвращен. РК не получен. Никаких других изменений сумм компенсации стоимости товаров/услуг в этом периоде не было.

Таблицу 2 приложения Д1 за октябрь 2016 года предприятие должно заполнить так, как показано на рисунке.