Прежде всего, отметим, что для целей налогового учета НКУ определяет уступку права требования как операцию по переуступке кредитором прав требования долга третьего лица новому кредитору с предварительной или последующей компенсацией стоимости такого долга кредитору или без такой компенсации ( п.п. 14.1.255 НКУ). То есть, в данное понятие включаются операции по переуступке любым кредитором любых прав требований долга третьего лица (как денежных, так и неденежных) новому кредитору за компенсацию в любой форме (денежной и неденежной) или без таковой.

В свою очередь,

уступка денежного требования — это уступка права требования по перечислению должником денежных средств в счет поставленных первым кредитором товаров, работ (услуг)

Итак, начнем с порядка отражения операций по уступке права денежного требования в налоговом учете. При этом условимся именовать участников операции по уступке права требования первым кредитором, новым кредитором и должником.

Налоговый учет

Налог на прибыль. Напомним, ранее в отношении налога на прибыль операции по продаже или приобретению права требования обязательств были урегулированы п. 153.5 НКУ в редакции, действующей до 01.01.2015 г. В настоящее время нормы НКУ никаких специальных требований не содержат — во всем «рулит» бухучет. То есть, объектом обложения налогом на прибыль является финансовый результат до налогообложения, определенный по правилам бухучета с учетом корректировок на разницы, возникающие в соответствии с положениями разд. ІІІ НКУ ( п.п. 134.1.1 НКУ).

Сразу отметим:

никаких корректировок финрезультата применительно к операциям уступки права требования раздел ІІІ НКУ не предусматривает

Не спорят с этим и налоговики (см. письма ГФСУ от 29.06.2016 г. № 14136/6/99-99-15-02-02-15, от 15.07.2016 г. № 15298/6/99-99-15-03-02-15, от 12.07.2016 г. № 7333/Т/99-99-15-02-02-14).

Таким образом, операции уступки права требования учитываются полностью по бухучетным правилам.

НДС. В отношении НДС налоговики причисляют операции уступки права требования к торговле долговыми обязательствами и на этом основании применяют к ним освобождение по п.п. 196.1.5 НКУ (письмо ГФСУ от 15.07.2016 г. № 15298/6/99-99-15-03-02-15). Напомним, согласно этой норме НКУ не являются объектом налогообложения операции по передаче долговых обязательств в обмен на денежные средства и ценные бумаги.

Как видим,

для целей НДС теперь никакого значения не имеет форма обязательств: товарная или денежная. Главное, чтобы в оплату за передачу требований были получены деньги/ценные бумаги, а не, к примеру, товар*

* Напомним, раньше (в период действия п.п. 3.2.5 Закона об НДС) не облагались НДС только те операции, по которым объектом долга являлись валютные ценности (см. письма ГНАУ от 14.08.06 г. № 15326/7/16-1517, № 8918/6/16-1515-26).

По крайней мере, контролеры продолжают ее придерживаться (см. письма ГФСУ от 05.11.2015 г. № 23655/6/99-99-19-03-02-15, от 14.12.2015 г. № 26560/6/99-99-19-03-02-15, от 12.01.2016 г. № 360/6/99-99-19-03-02-15, от 06.05.2016 г. № 10161/6/99-99-15-03-02-15, от 15.07.2016 г. № 15298/6/99-99-15-03-02-15).

Важно! Уступка права требования с расчетом за него неденежными средствами / ценными бумагами, а, допустим, путем поставки товара или проведения взаимозачета с другими обязательствами первого кредитора, облагаются НДС на общих основаниях.

Рассмотрим порядок отражения НДС каждой из сторон операции по уступке права требования с оплатой за такое право отдельно (1) денежной и (2) неденежной (путем взаимозачета) формой расчета.

(1) Уступка права требования с оплатой денежными средствами.

Первый кредитор на дату отгрузки товара начисляет обязательства по НДС и составляет на имя покупателя налоговую накладную. Дальнейшие операции по уступке права требования на его НДС-учет не влияют, так как «сработает» норма п.п. 196.1.5 НКУ (ведь за уступку требования будут получены денежные средства).

Также

отсутствуют основания для корректировки налоговых обязательств, которые ранее (при поставке товаров) были им начислены, поскольку объект обложения не исчезает

На это обращают внимание и налоговики (письмо ГФСУ от 14.12.2015 г. № 26560/6/99-99-19-03-02-15).

Новый кредитор. Здесь на НДС-учет нового кредитора никак не влияют ни заключение договора уступки, ни перечисление компенсации первому кредитору, ни получение оплаты от должника. Все дело в том, что у нового кредитора отсутствует поставка товара (т. е. объект обложения НДС), а полученные денежные средства от должника — это погашение обязательств за поставку товара, которая имела место у первого кредитора, а не у нового.

У должника все еще проще: по факту получения товара от первого кредитора он вправе показать налоговый кредит, который в последующем корректировке не подлежит (письмо ГФСУ от 14.12.2015 г. № 26560/6/99-99-19-03-02-15). А выполнение обязательства перед новым кредитором по оплате ранее полученного товара — это, по сути, второе событие по договору купли-продажи.

(2) Уступка права требования путем взаимозачета с новым кредитором.

Как мы уже сказали, отличительная особенность в этом случае заключается в возникновении объекта обложения НДС, так как предусмотрена неденежная форма расчетов, а значит, освобождающая норма п.п. 196.1.5 НКУ не действует. То есть, первый кредитор обязан начислить НДС-обязательства на сумму передаваемой дебиторской задолженности.

В свою очередь

новый кредитор при наличии налоговой накладной имеет право на отражение налогового кредита за приобретенное требование

А вот для налоговых последствий должника не имеет никакого значения форма расчетов между первым и новым кредиторами за передаваемое право. Ведь у него, как и в предыдущем варианте, происходит обычное «второе событие» — оплата за полученный товар.

Бухгалтерский учет

Правила отражения операций уступки права требования в бухгалтерском учете четко не прописаны. По вопросу правильности такого отражения налоговики в своих консультациях рекомендуют обратиться к Министерству финансов Украины (см. письма Центрального офиса по обслуживанию крупных плательщиков Межрегионального главного управления ГФСУ от 29.01.2016 г. № 2047/10/28-10-06-11, ГФСУ от 15.07.2016 г. № 15298/6/99-99-15-03-02-15). В свою очередь, Минфин по этой проблеме пока ничего не ответил, поэтому субъектам хозяйствования ничего не остается, как разбираться с учетом самостоятельно.

Скажем сразу: есть два подхода к учету уступки права требования в бухгалтерском учете:

1) погашение текущей дебиторской задолженности;

2) продажа финансового актива.

Согласно первому варианту операцию уступки права требования отражают в порядке, предусмотренном П(С)БУ 10 «Дебиторская задолженность» для учета обычной дебиторской задолженности, т. е. задолженность просто перебрасывается с одного счета на другой (Дт 377 — Кт 361). А если образуется разница (у первого кредитора она, как правило, отрицательная), то она списывается на субсчет 949 «Прочие расходы операционной деятельности». Этот вариант простой, экономически обоснованный и считается традиционным.

Второй вариант более сложный и предполагает, что «денежная» дебиторская задолженность в бухгалтерском учете квалифицируется как финансовый актив ( пп. 4, 6 П(С)БУ 13 «Финансовые инструменты»). В таком случае при передаче права требования (дебиторской задолженности) первый кредитор признает доходы и расходы от операции по реализации финансового актива. Такие доходы отражаются на субсчете 733 «Прочие доходы от финансовых операций», а расходы — на субсчете 952 «Прочие финансовые расходы». Минус этого подхода еще и в том, что отражение всей суммы на счете доходов автоматически учтется в расчете 20-миллионного критерия. Поэтому в нашем примере мы будем использовать традиционный вариант.

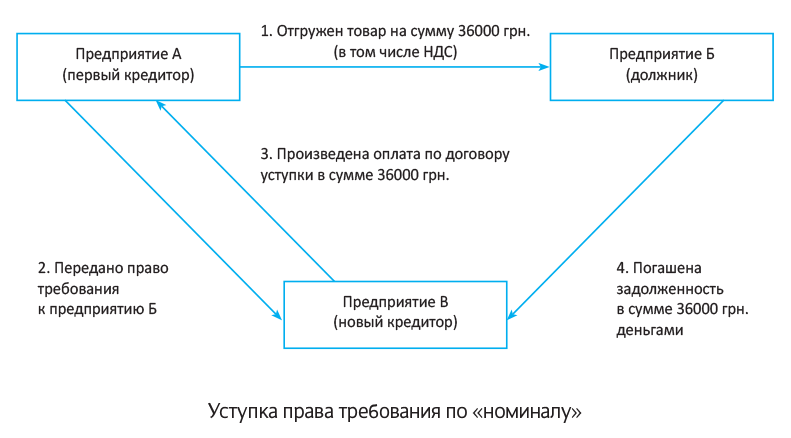

(1) Погашение текущей дебиторской задолженности (уступаем денежное требование по «номиналу»). Рассмотрим на условном примере.

Пример 1. Предприятие «А» (первый кредитор) отгрузило предприятию «Б» (должнику) товары на сумму 36000 грн. Себестоимость товара — 15000 грн. Впоследствии предприятие «А» уступило предприятию «В» (новый кредитор) за денежную компенсацию в сумме 36000 грн. право денежного требования. Должник (Б) погасил задолженность, перечислив денежные средства предприятию «В». Предположим, что все предприятия — плательщики НДС.

Схематически ситуация выглядит так:

Таблица 1. Операция уступки денежного требования

| № п/п | Содержание операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | |||

| У первоначального кредитора (предприятия «А») | ||||

| 1 | Отгружен товар покупателю (предприятию «Б») | 361/Б | 702 | 36000 |

| 2 | Начислены налоговые обязательства по НДС | 702 | 641/НДС | 6000 |

| 3 | Списана себестоимость реализованного товара | 902 | 281 | 15000 |

| 4 | Заключен / вступил в силу договор уступки права требования | 377/В | 361/Б | 36000 |

| 5 | Получена компенсация от нового кредитора (предприятия «В») | 311 | 377/В | 36000 |

| 6 | Сформирован финансовый результат | 702 | 791 | 30000 |

| 791 | 902 | 15000 | ||

| У нового кредитора (предприятия «В») | ||||

| 1 | Заключен / вступил в силу договор уступки права требования | 377/Б | 685/А | 36000 |

| 2 | Перечислена компенсация первоначальному кредитору | 685/А | 311 | 36000 |

| 3 | Получена оплата от должника — предприятия «Б» | 311 | 377/Б | 36000 |

| У должника (предприятия «Б») | ||||

| 1 | Получен товар | 281 | 631/А | 30000 |

| 2 | Отражен налоговый кредит (получена и зарегистрирована в ЕРНН налоговая накладная) | 644/1 | 631/А | 6000 |

| 641/НДС | 644/1 | |||

| 3 | Получено уведомление о замене кредитора | 631/А | 685/В | 36000 |

| 4 | Перечислена оплата новому кредитору | 685/В | 311 | 36000 |

(2) Уступка требования финучреждению (факторинг). Рассмотрим операцию факторинга на условном примере.

Пример 2. Предприятие «А» (первый кредитор/ клиент) отгрузило предприятию «Б» (должнику) товар на сумму 36000 грн. Себестоимость товара — 15000 грн. Впоследствии предприятие «А» уступило финансовому учреждению «В» (новый кредитор / фактор) за денежную компенсацию в сумме 30000 грн. право денежного требования. Предположим, что все предприятия — плательщики НДС.

В учете предприятия «Б» (должника) ничего не меняется (см. пример выше), а у предприятия «А» (первого кредитора / клиента) операция факторинга в бухгалтерских проводках будет выглядеть следующим образом.

Таблица 2. Операция факторинга

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн | |

| Дт | Кт | |||

| 1 | Отгружен товар покупателю Б (должнику) | 361/Б | 702 | 36000 |

| 2 | Начислены налоговые обязательства по НДС | 702 | 641/НДС | 6000 |

| 3 | Списана себестоимость реализованного товара | 902 | 281 | 15000 |

| 4 | Сформирован финансовый результат | 702 | 791 | 30000 |

| 791 | 902 | 15000 | ||

| 5 | Передано право требования к финансовому учреждению В (фактору) по договору уступки права требования с предприятием Б | 377/В | 361/Б | 36000 |

| 6 | Начислено вознаграждение фактору | 949 | 684/В | 6000 |

| 7 | Сформирован финансовый результат | 791 | 949 | 6000 |

| 8 | Получена оплата за уступленное право требования от финансового учреждения В | 311 | 377/В | 30000 |

| 9 | Отражен зачет задолженностей | 684/В | 377/В | 6000 |

выводы

- В бухгалтерском учете уступка денежного требования учитывается как погашение дебиторской задолженности.

- С целью определения налога на прибыль по операции уступки требования полностью ориентируемся на бухучет и никаких корректировок финансового результата не осуществляем.

- Денежная дебиторская задолженность, за которую новый кредитор рассчитался денежными средствами или ценными бумагами, не облагается НДС.