Начнем с того, что товарной считают задолженность по передаче должником товаров (работ, услуг) в счет перечисленной первым кредитором предоплаты.

Сразу отметим, что передача товарной задолженности не соответствует одному из признаков факторинга (т. е., передается не денежная задолженность), а потому по такому договору оплата может устанавливаться с дисконтом без рисков признания такой операции финансовой услугой.

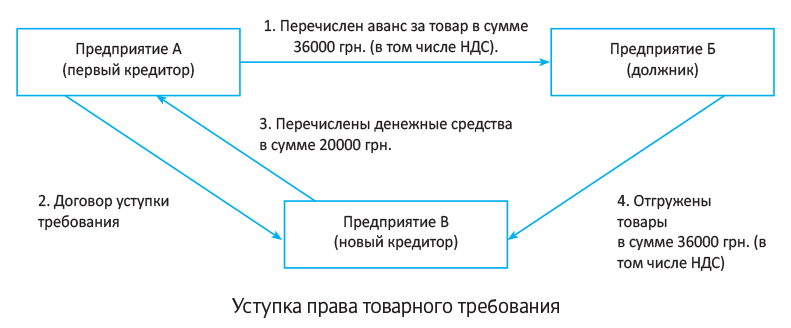

Рассмотрим операцию по уступке права требования товарной задолженности на следующем примере.

Пример. Предприятие А (первый кредитор) перечислило предприятию Б (должник) предоплату по договору купли-продажи товаров (операция 1) на сумму 36000 грн. с НДС (НДС — 6000 грн.). Впоследствии предприятие А уступило право требования долга в части поставки товара предприятием Б предприятию В (операция 2) за 20000 грн. без НДС. Новый кредитор перечислил денежные средства в счет полученного права требования долга (операция 3). Должник выполнил обязательства по отгрузке товара перед новым кредитором (операция 4). Себестоимость товара — 20000 грн.

Схематично операция уступки товарной задолженности выглядит следующим образом:

Налоговый учет

Налог на прибыль. Как мы уже отмечали, с целью определения налога на прибыль операции по уступке права требования долга независимо от того, какую форму имеет такая задолженность (товарную или денежную), отражаем исключительно по правилам бухгалтерского учета, причем у всех участников таких операций. Все дело в том, что никаких корректировок финрезультата применительно к данным операциям НКУ не предусматривает (письмо ГФСУ от 29.06.16 г. № 14136/6/99-99-15-02-02-15).

НДС. Напомним,

операции по передаче любой задолженности (в том числе и товарной) за денежные средства или ценные бумаги как операции по торговле долговыми требованиями не облагаются НДС (п.п. 196.1.5 НКУ)

В то же время передача права требования товарной задолженности имеет свои особенности.

Начнем с налоговых последствий у первого кредитора. В момент перечисления предоплаты за товары и получения налоговой накладной первый кредитор в общем порядке отражает налоговый кредит ( п. 198.2 НКУ).

После подписания договора уступки товарной задолженности право получить товар переходит к новому кредитору, соответственно у первого кредитора операция поставки товаров так и не состоится (товар получен не будет). Следовательно, у него отсутствует факт приобретения товара. А потому, несмотря на то, что сама по себе операция уступки права требования никаких НДС-последствий не влечет, тем не менее, право на налоговый кредит первый кредитор теряет (пропадает основание для НК по пп. 198.1, 198.3 НКУ). Причем откорректировать НДС-кредит необходимо уже в периоде, на который приходится факт передачи товарной задолженности.

Заметьте, корректировка налогового кредита у первого кредитора может быть произведена двумя способами:

(1) осторожный: на основании бухсправки с отражением в строке 12 декларации по НДС со знаком «-». При этом в таблице 2 приложения Д1 указывают ИНН поставщика, а в графе 3 — период составления бухсправки, например, «11.2016». По крайней мере, такой подход предлагали налоговики в подобной ситуации: при списании дебиторской задолженности, когда поставка не состоялась (БЗ 101.07).

Конечно, можно компенсировать НК и другим путем — начислить НО «самому себе» по аналогии с п. 198.5 НКУ. Но здесь есть два существенных недостатка: во-первых, теряется лимит; во-вторых, в п. 198.5 НКУ такая операция (аннулирование поставки в связи с переуступкой) не прописана;

(2) альтернативный: уменьшение налогового кредита на основании полученного от должника расчета корректировки к налоговой накладной в связи с заменой стороны в обязательстве.

Этот вариант интересен тем, что дает возможность новому кредитору учесть суммы входного НДС на товар. Ведь при заключении договора уступки новый кредитор становится стороной, фактически приобретающей товар. Следовательно, логично новому кредитору получить от должника (поставщика) налоговую накладную, на основании которой он будет вправе показать налоговый кредит. Ведь согласитесь, данная ситуация очень похожа на замену ИНН покупателя в НН по причине ошибки. Только у нас замена не по причине ошибки, а по причине изменения договорных отношений (кстати, если исходить из аналогии с переводом долга, то там налоговики именно так и советуют поступать, см. письмо ГФСУ от 22.12.2015 № 27403/6/99-99-19-03-02-15).

Здесь важно оперативно в одном периоде сработать всем участникам операции. Прежде всего, информируем должника о смене кредитора в обязательстве. Должник выписывает расчет корректировки на уменьшение НДС-обязательств, первый кредитор его регистрирует в ЕРНН. В том же периоде на эту же сумму должник выписывает налоговую накладную, но уже новому кредитору. Причем, желательно приурочить к этой дате отгрузки, чтобы новая НН была выписана по законному событию — отгрузке товара.

Однако важно: указанный механизм корректировки НДС-обязательств должником законодательно не урегулирован, поэтому рекомендуем до момента его использования заручиться письменной налоговой консультацией (ст. 52 НКУ).

Теперь перейдем к новому кредитору. Повторим, никаких НДС-последствий по операции, связанной с договором уступки права требования любой задолженности (в том числе товарной), у нового кредитора не возникает при условии оплаты ее денежными средствами или ценными бумагами (п.п. 196.1.5 НКУ).

Также, если, следуя осторожному варианту (см. выше), на сумму перечисленного первым кредитором аванса должник не провел корректировку НДС-обязательства, у нового кредитора не будет права на НДС-кредит по полученному товару. Ведь должник по факту получения аванса от первого кредитора уже начислил НДС-обязательства и выписал налоговую накладную. Только альтернативный вариант даст возможность поставить НК.

В свою очередь, для должника поставка товара будет «обычным» вторым событием, только выполняет он свое обязательство по отгрузке товара уже перед новым кредитором.

Бухгалтерский учет

Для первого кредитора товарная задолженность не является финансовым активом, а поскольку особых правил отражения таких операций в П(С)БУ не прописано, будем учитывать товарную задолженность по общим правилам П(С)БУ 10.

Причем, аналогично учету уступки денежного требования, отражаем такую операцию в учете как обычное погашение дебиторской задолженности, а в случае передачи с дисконтом или за вознаграждение признаем доходы и расходы от операции и отражаем на субсчетах 719 и 949 соответственно.

Для нового кредитора аналогичный порядок. Ведь в данном случае кредитор не ожидает погашения денег, а ждет поставку товара. Поэтому мы не можем говорить о приобретении финактива. Новый кредитор отразит в свое учете задолженность. Причем сумму выгоды (убытка) по операции следует отразить так же: на субсчетах 719 и 949.

Должник отражает выполнение обязательств перед новым кредитором в общем порядке и у него в аналитическом учете отражается только замена кредитора.

Исходя из условного примера, отразим в бухгалтерских проводках в таблице операцию по уступке права товарного требования.

Операция уступки права требования товарной задолженности

| № п/п | Хозяйственная операция | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | |||

| Учет операций уступки права требования на товарную задолженность у первого кредитора (предприятие А) | ||||

| 1 | Перечислена предоплата за товар предприятию Б | 371/Б | 311 | 36000 |

| 2 | Сформирован налоговый кредит по НДС на основании налоговой накладной, зарегистрированной в ЕРНН | 644/1 | 644 | 6000 |

| 641/НДС | 644/1 | |||

| 3 | Передано право требования к предприятию Б по договору уступки права требования с предприятием В | 377/В | 371/Б | 20000 |

| 4 | Отражены расходы по операции | 949 | 371/Б | 16000 |

| 5 | Отсторнирован налоговый кредит по бухсправке (методом «сторно»)* | 641/НДС | 644 | 6000 |

| 6 | Получена оплата за уступленное право требования от предприятия В | 311 | 377/В | 20000 |

| Сформирован финансовый результат | 791 | 949 | 16000 | |

| * Предполагаем, что стороны пошли по «осторожному» варианту без выписки РК должником. Для тех, кто будет еще больше осторожничать и уберет НК посредством «компенсирующих» НО, проводки будут такими: Дт 643— Кт 641/НДС — 6000 грн., Дт 644 — Кт 643 — 6000 грн. | ||||

| Учет операций уступки права требования на товарную задолженность у нового кредитора (предприятие В) | ||||

| Предприятие В получило товары от должника (операция 4) на сумму 36000 грн. (в том числе НДС — 6000 грн.). | ||||

| 1 | Получено право требования по договору уступки права требования с предприятием А | 377/Б | 685/А | 20000 |

| 2 | Отражен доход от операции уступки права требования | 377/Б | 719 | 16000* |

| 3 | Перечислена плата за уступленное право требования предприятию А | 685/А | 311 | 20000 |

| 4 | Получены товары от предприятия В | 281 | 377/Б | 36000** |

| 5 | Сформирован финансовый результат | 719 | 791 | 16000 |

| * Фактически товар через уступку права требования куплен по цене ниже той, которую уплатили первому кредитору. ** Поскольку права на НК нет (отсутствует НН), сумма невозмещаемого НДС включается в первоначальную стоимость запасов (п. 9 П(С)БУ 9 «Запасы»). | ||||

| Учет операций уступки права требования на товарную задолженность у должника (предприятие Б) | ||||

| 1 | Получена предоплата от предприятия А по договору купли-продажи товаров | 311 | 681/А | 36000 |

| 2 | Отражены налоговые обязательства по НДС | 643 | 641/НДС | 6000 |

| 3 | Получено уведомление о смене кредитора | 681/А | 681/В | 36000 |

| 4 | Отгружены товары в счет полученной предоплаты предприятию В | 361/В | 702 | 36000 |

| 5 | Отражен НДС | 702 | 643 | 6000 |

| 6 | Списана себестоимость отгруженных товаров | 902 | 281 | 20000 |

| 7 | Сформирован финансовый результат | 702 | 791 | 30000 |

| 791 | 902 | 20000 | ||

| 8 | Отражен зачет задолженности | 681/В | 361/В | 36000 |

выводы

- Операции уступки права требования задолженности (в том числе товарной) не облагаются НДС при условии расчета за него денежными средствами или ценными бумагами.

- При передаче товарной задолженности, по которой был сформирован налоговый кредит, первый кредитор в общем случае сторнирует налоговый кредит по НДС. При этом налоговый кредит у нового кредитора под вопросом.

- В налоговоприбыльном учете операции по уступке право требования товарного долга отражаются в полном соответствии с правилами бухучета.