Почнемо з того, що товарною вважають заборгованість з передачі боржником товарів (робіт, послуг) у рахунок перерахованої першим кредитором передоплати.

Одразу зауважимо, що передача товарної заборгованості не відповідає одній з ознак факторингу (тобто передається не грошова заборгованість), а тому за таким договором оплата може встановлюватися з дисконтом без ризиків визнання такої операції фінансовою послугою.

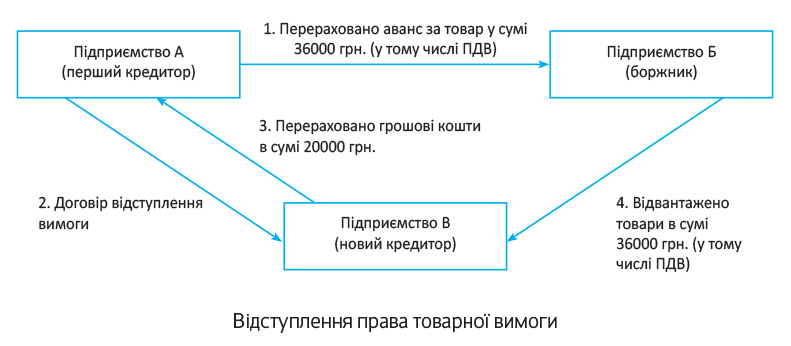

Розглянемо операцію з відступлення права вимоги товарної заборгованості на прикладі нижче.

Приклад. Підприємство А (перший кредитор) перерахувало підприємству Б (боржник) передоплату за договором купівлі-продажу товарів (операція 1) на суму 36000 грн. з ПДВ (ПДВ — 6000 грн.). Згодом підприємство А відступило право вимоги боргу в частині постачання товару підприємством Б підприємству В (операція 2) за 20000 грн. без ПДВ. Новий кредитор перерахував грошові кошти в рахунок отриманого права вимоги боргу (операція 3). Боржник виконав зобов’язання з відвантаження товару перед новим кредитором (операція 4). Собівартість товару — 20000 грн.

Схематично операція відступлення товарної заборгованості виглядає так, як наведено на рисунку:

Податковий облік

Податок на прибуток. Як ми вже зазначали, з метою визначення податку на прибуток операції з відступлення права вимоги боргу незалежно від того, яку форму має така заборгованість (товарну або грошову), відображаємо виключно за правилами бухгалтерського обліку, причому всіма учасниками таких операцій. Річ у тім, що жодних коригувань фінрезультату стосовно цих операцій ПКУ не передбачає (лист ДФСУ від 29.06.2016 р. № 14136/6/99-99-15-02-02-15).

ПДВ. Нагадаємо:

операції з передачі будь-якої заборгованості (у тому числі й товарної) за грошові кошти або цінні папери як операції з торгівлі борговими вимогами не обкладаються ПДВ ( п.п. 196.1.5 ПКУ)

Водночас передача права вимоги товарної заборгованості має свої особливості.

Почнемо з податкових наслідків першого кредитора. У момент перерахування передоплати за товари та отримання податкової накладної перший кредитор у загальному порядку відображає податковий кредит ( п. 198.2 ПКУ).

Після підписання договору відступлення товарної заборгованості право отримати товар переходить до нового кредитора, відповідно в першого кредитора операція постачання товарів так і не відбудеться (товар отримано не буде). Отже, у нього відсутній факт придбання товару. А тому, незважаючи на те, що сама по собі операція відступлення права вимоги жодних ПДВ-наслідків не тягне, проте право на податковий кредит перший кредитор втрачає (зникає підстава для ПК згідно з пп. 198.1 і 198.3 ПКУ). Причому відкоригувати ПДВ-кредит необхідно вже в періоді, на який припадає факт передачі товарної заборгованості.

Зауважте, що коригування податкового кредиту в першого кредитора може бути двома способами:

(1) обережний: на підставі бухдовідки з відображенням у рядку 12 декларації з ПДВ зі знаком «-». При цьому в таблиці 2 додатка Д1 зазначають ІПН постачальника, а у графі 3 — період складання бухдовідки, наприклад, «11.2016». Принаймні такий підхід пропонували податківці в подібній ситуації: при списанні дебіторської заборгованості, коли постачання не відбулося (БЗ 101.07).

Звичайно, можна компенсувати ПК й іншим шляхом — нарахувати ПЗ «самому собі» аналогічно до п. 198.5 ПКУ. Але тут є два істотні недоліки: по-перше, втрачається ліміт; по-друге, у п. 198.5 ПКУ така операція (анулювання постачання у зв’язку з перевідступленням) не прописана;

(2) альтернативний: зменшення податкового кредиту на підставі отриманого від боржника розрахунку коригування до податкової накладної у зв’язку зі заміною сторони в зобов’язанні.

Цей варіант цікавий тим, що дасть можливість новому кредитору врахувати суми вхідного ПДВ на товар. Адже при укладенні договору відступлення новий кредитор стає стороною, що фактично придбаває товар. Отже, логічно новому кредитору отримати від боржника (постачальника) податкову накладну, на підставі якої він матиме право показати податковий кредит. Адже погодьтеся, ця ситуація дуже схожа на заміну ІПН покупця в ПН через помилку. Тільки у нас заміна не внаслідок помилки, а внаслідок зміни договірних відносин (до речі, якщо виходити з аналогії до переведення боргу, то там податківці саме так і радять діяти, див. лист ДФСУ від 22.12.2015 р. № 27403/6/99-99-19-03-02-15).

Тут важливо оперативно в одному періоді спрацювати всім учасникам операції. Перш за все, інформуємо боржника про зміну кредитора в зобов’язанні. Боржник виписує розрахунок коригування на зменшення ПДВ-зобов’язань, перший кредитор його реєструє в ЄРПН. У тому самому періоді на цю саму суму боржник виписує податкову накладну, але вже новому кредитору. Причому бажано приурочити до цієї дати відвантаження, щоб нова ПН була виписана за законною подією — відвантаженням товару.

Однак важливо! Зазначений механізм коригування ПДВ-зобов’язань боржником законодавчо не врегульовано, тому рекомендуємо до моменту його використання заручитися письмовою податковою консультацією ( ст. 52 ПКУ).

Тепер перейдемо до нового кредитора. Повторимо: жодних ПДВ наслідків за операцією, пов’язаною з договором відступлення права вимоги будь-якої заборгованості (у тому числі товарної), у нового кредитора не виникає за умови оплати її грошовими коштами або цінними паперами ( п.п. 196.1.5 ПКУ).

Також, якщо дотримуватися обережного варіанта (див. вище), на суму перерахованого першим кредитором авансу боржник не провів коригування ПДВ-зобов’язання, у нового кредитора не буде права на ПДВ-кредит за отриманим товаром. Адже боржник за фактом отримання авансу від першого кредитора вже нарахував ПДВ-зобов’язання і виписав податкову накладну. Тільки альтернативний варіант дасть можливість поставити ПК.

У свою чергу, для боржника постачання товару буде «звичайною» другою подією, тільки виконує він своє зобов’язання з відвантаження товару вже перед новим кредитором.

Бухгалтерський облік

Для першого кредитора товарна заборгованість не є фінансовим активом, а оскільки особливих правил відображення таких операцій у П(С)БО не прописано, обліковуватимемо товарну заборгованість за загальними правилами П(С)БО 10.

Причому, аналогічно до обліку відступлення грошової вимоги, відображаємо таку операцію в обліку як звичайне погашення дебіторської заборгованості, а в разі передачі з дисконтом або за винагороду визнані доходи та витрати від операції відображаємо на субрахунках 719 і 949 відповідно.

Для нового кредитора діє аналогічний порядок. Адже в цьому випадку кредитор не чекає погашення грошей, а чекає постачання товару. Тому ми не можемо говорити про придбання фінактиву. Новий кредитор відобразить у своєму обліку заборгованість. Причому суму вигоди (збитку) за операцією слід відобразити так само: на субрахунках 719 і 949.

Боржник відображає виконання зобов’язань перед новим кредитором у загальному порядку, і в нього в аналітичному обліку відображається тільки заміна кредитора.

Виходячи з умовного прикладу, відобразимо в бухгалтерських проводках у таблиці операцію з відступлення права товарної вимоги.

Операція відступлення права вимоги товарної заборгованості

| № з/п | Господарська операція | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | |||

| Облік операцій відступлення права вимоги на товарну заборгованість у першого кредитора (підприємство А) | ||||

| 1 | Перераховано передоплату за товар підприємству Б | 371/Б | 311 | 36000 |

| 2 | Сформовано податковий кредит з ПДВ на підставі податкової накладної, зареєстрованої в ЄРПН | 644/1 | 644 | 6000 |

| 641/ПДВ | 644/1 | |||

| 3 | Передано право вимоги до підприємства Б за договором відступлення права вимоги з підприємством В | 377/В | 371/Б | 20000 |

| 4 | Відображено витрати за операцією | 949 | 371/Б | 16000 |

| 5 | Відсторновано податковий кредит за бухдовідкою (методом «червоне сторно»)* | 641/ПДВ | 644 | 6000 |

| 6 | Отримано оплату за відступлене право вимоги від підприємства В | 311 | 377/В | 20000 |

| Сформовано фінансовий результат | 791 | 949 | 16000 | |

| * Передбачаємо, що сторони пішли за «обережним» варіантом без виписки РК боржником. Для тих, хто ще більше намагатиметься бути обережним і прибере ПК за допомогою «компенсуючих» ПЗ, проводки будуть такими: Дт 643 — Кт 641/ПДВ — 6000 грн., Дт 644 — Кт 643 — 6000 грн. | ||||

| Облік операцій відступлення права вимоги на товарну заборгованість у нового кредитора (підприємство В) | ||||

| Підприємство В отримало товари від боржника (операція 4) на суму 36000 грн. (у тому числі ПДВ — 6000 грн.). | ||||

| 1 | Отримано право вимоги за договором відступлення права вимоги з підприємством А | 377/Б | 685/А | 20000 |

| 2 | Відображено дохід від операції відступлення права вимоги | 377/Б | 719 | 16000* |

| 3 | Перераховано плату за відступлене право вимоги підприємству А | 685/А | 311 | 20000 |

| 4 | Отримано товари від підприємства В | 281 | 377/Б | 36000** |

| 5 | Сформовано фінансовий результат | 719 | 791 | 16000 |

| * Фактично товар через відступлення права вимоги куплений за ціною, нижче за ту, яку сплатили першому кредитору. ** Оскільки права на податковий кредит немає (відсутня податкова накладна), сума ПДВ, що не відшкодовується, уключається до первісної вартості запасів ( п. 9 П(С)БО 9 «Запаси»). | ||||

| Облік операцій відступлення права вимоги на товарну заборгованість у боржника (підприємство Б) | ||||

| 1 | Отримано передоплату від підприємства А за договором купівлі-продажу товарів | 311 | 681/А | 36000 |

| 2 | Відображено податкові зобов’язання з ПДВ | 643 | 641/ПДВ | 6000 |

| 3 | Отримано повідомлення про зміну кредитора | 681/А | 681/В | 36000 |

| 4 | Відвантажено товари в рахунок отриманої передоплати підприємству В | 361/В | 702 | 36000 |

| 5 | Відображено ПДВ | 702 | 643 | 6000 |

| 6 | Списано собівартість відвантажених товарів | 902 | 281 | 20000 |

| 7 | Сформовано фінансовий результат | 702 | 791 | 30000 |

| 791 | 902 | 20000 | ||

| 8 | Відображено залік заборгованості | 681/В | 361/В | 36000 |

висновки

- Операції відступлення права вимоги заборгованості (у тому числі товарної) не обкладаються ПДВ за умови розрахунку за нього грошовими коштами або цінними паперами.

- При передачі товарної заборгованості, за якою було сформовано податковий кредит, перший кредитор у загальному випадку сторнує податковий кредит з ПДВ. При цьому податковий кредит у нового кредитора під питанням.

- У податковоприбутковому обліку операції з відступлення права вимоги товарного боргу відображаються в повній відповідності з правилами бухобліку.