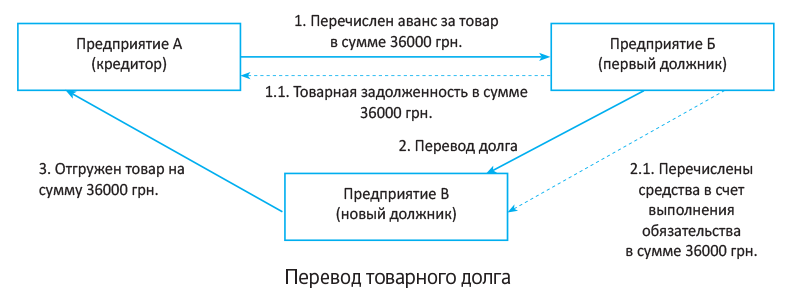

Начнем разговор с условного примера. Представьте следующую ситуацию.

Предприятие «А» (кредитор) перечислило предприятию «Б» (первый должник) предоплату за товар в сумме 36000 грн., в том числе НДС. Далее предприятие «Б» (первый должник) переводит долг по поставке товара на предприятие «В» (новый должник). Для выполнения обязательства предприятие «Б» перечисляет полученную оплату предприятию «В». Предприятие «В» отгружает товар предприятию «А». Примем, что все стороны в данной операции являются плательщиками НДС.

Схематически ситуация выглядит следующим образом.

Рассмотрим налоговые последствия такого перевода товарного долга.

Налоговый учет

Налог на прибыль. Здесь, аналогично учету операции уступки права требования долга, никаких налоговых корректировок финансового бухгалтерского результата нормы НКУ не предусматривают. А значит, для целей определения налога на прибыль полностью ориентируемся на бухгалтерский учет.

Такой же точки зрения придерживаются налоговики (см. письмо ГФСУ от 02.06.2016 г. № 12096/6/99-99-15-02-02-15).

НДС. А вот порядок обложения НДС операции по переводу долга четко законодательно не урегулирован и имеет свои особенности. Контролеры попытались прояснить ситуацию (см. письмо ГФСУ от 22.12.2015 г. № 27403/6/99-99-19-03-02-15), посмотрим, что из этого вышло. Далее будем разбираться с порядком учета НДС, опираясь на разъяснения налоговиков.

Первый должник (предприятие «Б») на дату получения аванса начисляет обязательства по НДС (п. 187.1 НКУ), составляет и регистрирует на имя кредитора (предприятие «А») налоговую накладную (НН).

После заключения (вступления в силу) договора о переводе долга обязательства первого должника прекращаются, т. е. операция по поставке товара у него так и не состоится. Таким образом, объект обложения НДС исчезает — ведь оснований для начисления налоговых обязательств (НО) больше нет. Соответственно, первый должник корректирует НО: составляет расчет корректировки (РК) к выписанной ранее налоговой накладной, а поскольку НДС-обязательства уменьшаются, то регистрирует ее в ЕРНН кредитор (предприятие «А»). Причем, как указано в письме № 27403, сделать это нужно на дату перечисления средств от предприятия «Б» (первого должника) к предприятию «В» (новому должнику) в рамках аванса, полученного от кредитора (предприятия «А»). А в случае, когда первый и новый должник договорились о зачете взаимных требований, — то, видимо, на дату подписания такого соглашения.

Что касается непосредственно перечисления денежных средств от первого должника новому в рамках выполнения договора перевода долга, то сама по себе операция по переводу долга не является объектом налогообложения (нет операции поставки), и, следовательно, никаких налоговых НДС-последствий не возникает. При этом, если же вместо перечисления денежных средств первый должник осуществит поставку товаров (работ /услуг), то на дату такой поставки он начисляет НО в общем порядке.

Новый должник (предприятие «В»). Именно у него с момента вступления в силу соглашения о переводе долга возникает обязанность по поставке товара кредитору (предприятию «А»), т. е. появляется объект обложения НДС. Поэтому он обязан составить на имя покупателя (кредитора) налоговую накладную и зарегистрировать ее в ЕРНН.

Налоговики в письме № 27403 отмечают: если новый должник сначала получает от первого должника оплату за товар, то уже на дату получения такой оплаты новый должник составляет налоговую накладную на покупателя (предприятие «А»).

Кредитор (предприятие «А», он же покупатель) на основании полученной и зарегистрированной первым должником налоговой накладной показывает налоговый кредит (кстати, это подтверждается письмом ГУДФС в г. Киеве от 02.12.2015 г. № 18358/10/26-15-15-01-18). Однако, после вступления в силу договора перевода долга, на основании РК, выписанного первым должником, ему необходимо откорректировать налоговый кредит (НК). И это при том, что фактически сумма аванса ему не возвращается! (учтите: в том числе, для этого у покупателя спрашивают разрешение на перевод долга). А вот восстановить право на налоговый кредит он сможет после получения налоговой накладной от нового должника. Поэтому для покупателя выгодно, чтобы период оформления РК к НН, который составляет первый должник, и период составления и регистрации НН новым должником совпадали.

Бухгалтерский учет операций перевода товарного долга

| № п/п | Содержание операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | |||

| Перевод товарного долга с денежной компенсацией | ||||

| У первого должника (предприятие «Б») | ||||

| 1 | Получен аванс от покупателя (предприятия «А») | 311 | 681/А | 36000 |

| 2 | Начислены налоговые обязательства по НДС | 643 | 641/НДС | 6000 |

| 3 | Заключен / вступил в силу договор перевода долга на предприятие «В» | 681/А | 685/В | 36000 |

| 4 | Перечислена оплата новому должнику (предприятию «В»)* | 685/В | 311 | 36000 |

| 5 | Откорректированы налоговые обязательства по НДС (методом «сторно») на основании зарегистрированного покупателем расчета корректировки | 643 | 643/2 | 6000 |

| 643/2 | 641/НДС | |||

| * Именно на эту дату, по мнению налоговиков (письмо № 27403), первый должник вправе составить РК на уменьшение НО. Такой расчет корректировки должен регистрировать покупатель (если он является плательщиком НДС). | ||||

| У нового должника (предприятие «В») | ||||

| 1 | Заключен / вступил в силу договор перевода долга | 377/Б | 685/А | 36000 |

| 2 | Получена компенсация от первого должника (предприятие «Б») | 311 | 377/Б | 36000 |

| 3 | Начислены налоговые обязательства по НДС* | 643 | 641/НДС | 6000 |

| * По мнению налоговиков, на эту дату новый должник должен увеличить налоговые обязательства и составить налоговую накладную на имя покупателя. Но мы считаем такой подход ошибочным. | ||||

| 4 | Отгружен товар покупателю (предприятию «А») | 361/А 685/А | 702 361/А | 36000 |

| 5 | Отражена сумма НДС | 702 | 643 | 6000 |

| 6 | Списана себестоимость реализованного товара | 902 | 281 | 20000* |

| * Значение принято условно. | ||||

| У покупателя (предприятие «А») | ||||

| 1 | Перечислена предоплата первому должнику | 371/Б | 311 | 36000 |

| 2 | Отражен налоговый кредит (получена НН и зарегистрирована в ЕРНН) | 644/1 | 644 | 6000 |

| 641/НДС | 644/1 | |||

| 3 | Заключен / вступил в силу договор перевода долга (дано согласие на перевод долга) | 371/В | 371/Б | 36000 |

| 4 | Откорректирован налоговый кредит по НДС (методом «сторно») | 641/НДС | 644 | 6000 |

| 5 | Получен товар от нового должника | 281 | 631/В | 30000 |

| 6 | Отражен налоговый кредит (получена зарегистрированная налоговая накладная от нового должника) | 644/1 | 631/В | 6000 |

| 641/НДС | 644/1 | |||

| 7 | Произведен зачет задолженностей | 631/В | 371/В | 36000 |

выводы

- Для целей определения налога на прибыль по операциям перевода долга полностью ориентируемся на бухгалтерский учет.

- Сама по себе операция по переводу товарного долга не является объектом обложения НДС, поэтому не влечет никаких НДС-последствий.

- Вследствие перевода долга первый должник корректирует начисленные на сумму полученного аванса НО, а новый кредитор, в свою очередь, обязан начислить НО по поставке товара покупателю (кредитору).

- Для покупателя (кредитора) выгодно, чтобы период оформления РК к НН, который составляет первый должник, и период составления и регистрации НН новым должником совпадали.