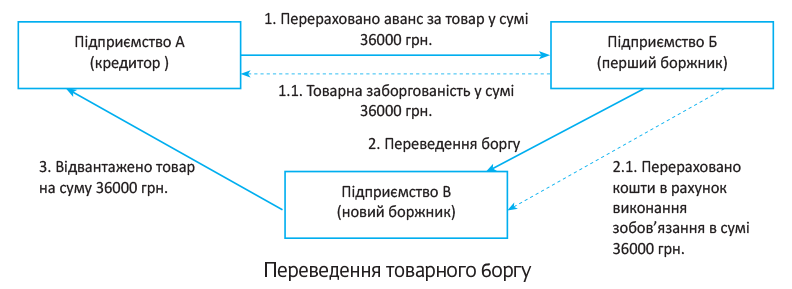

Почнемо розмову з умовного прикладу. Уявіть таку ситуацію.

Підприємство «А» (кредитор) перерахувало підприємству «Б» (перший боржник) передоплату за товар у сумі 36000 грн., у тому числі ПДВ. Далі підприємство «Б» (перший боржник) переводить борг з постачання товару на підприємство «В» (новий боржник). Для виконання зобов’язання підприємство «Б» перераховує отриману оплату підприємству «В». Підприємство «В» відвантажує товар підприємству «А». Приймемо, що всі сторони в цій операції є платниками ПДВ.

Схематично ситуація виглядає таким чином.

Розглянемо податкові наслідки такого переведення товарного боргу.

Податковий облік

Податок на прибуток. Тут аналогічно обліку операції відступлення права вимоги боргу, жодних податкових коригувань фінансового бухгалтерського результату норми ПКУ не передбачають. А отже, для цілей визначення податку на прибуток повністю орієнтуємося на бухгалтерський облік.

Такої самої точки зору дотримуються податківці (див. лист ДФСУ від 02.06.2016 р. № 12096/6/99-99-15-02-02-15).

ПДВ. А ось порядок обкладення ПДВ операції з переведення боргу чітко законодавчо не врегульований і має свої особливості. Контролери спробували прояснити ситуацію (див. лист ДФСУ от 22.12.2015 р. № 27403/6/99-99-19-03-02-15), поглянемо, що з цього вийшло. Далі розбиратимемося з порядком обліку ПДВ, спираючись на роз’яснення податківців.

Перший боржник (підприємство «Б») на дату отримання авансу нараховує зобов’язання з ПДВ ( п. 187.1 ПКУ), складає та реєструє на ім’я кредитора (підприємство «А») податкову накладну (ПН).

Після укладення (набуття чинності) договором про переведення боргу зобов’язання першого боржника припиняються, тобто операція з постачання товару в нього так і не відбудеться. Таким чином, об’єкт обкладення ПДВ зникає — адже підстав для нарахування податкових зобов’язань (ПЗ) більше немає. Відповідно, перший боржник коригує ПЗ: складає розрахунок коригування (РК) до виписаної раніше податкової накладної, а оскільки ПДВ-зобов’язання зменшуються, то реєструє її в ЄРПН кредитор (підприємство «А»). Причому, як зазначено в листі № 27403, зробити це потрібно на дату перерахування коштів від підприємства «Б» (першого боржника) до підприємства «В» (новому боржнику) в межах авансу, отриманого від кредитора (підприємства «А»). А в разі, коли перший і новий боржник домовилися про залік взаємних вимог — то, мабуть, на дату підписання такої угоди.

Що стосується безпосередньо перерахування грошових коштів від першого боржника новому в межах виконання договору переведення боргу, то сама по собі операція з переведення боргу не є об’єктом оподаткування (немає операції постачання), і, отже, жодних податкових ПДВ-наслідків не виникає. При цьому, якщо ж замість перерахування грошових коштів перший боржник здійснить постачання товарів (робіт /послуг), то на дату такого постачання він нараховує ПЗ у загальному порядку.

Новий боржник (підприємство «В»). Саме в нього з моменту набуття чинності угодою про переведення боргу виникає обов’язок з постачання товару кредитору (підприємству «А»), тобто з’являється об’єкт обкладення ПДВ. Тому він зобов’язаний скласти на ім’я покупця (кредитора) податкову накладну і зареєструвати її в ЄРПН.

Податківці в листі № 27403 зазначають: якщо новий боржник спочатку отримує від першого боржника оплату за товар, то вже на дату отримання такої оплати новий боржник складає податкову накладну на покупця (підприємство «А»).

Кредитор (підприємство «А», він же покупець) на підставі отриманої та зареєстрованої першим боржником податкової накладної показує податковий кредит (до речі, це підтверджує лист ГУДФС у м. Києві від 02.12.2015 р. № 18358/10/26-15-15-01-18). Проте, після набуття чинності договором переведення боргу, на підставі РК, виписаного першим боржником, йому необхідно відкоригувати податковий кредит (ПК). І це при тому, що фактично сума авансу йому не повертається! (Зауважте: у тому числі, для цього у покупця запитують дозвіл на переведення боргу). А ось відновити право на податковий кредит він зможе після отримання податкової накладної від нового боржника. Тому для покупця вигідно, щоб період оформлення РК до ПН, який складає перший боржник, і період складання та реєстрації ПН новим боржником збігалися.

Бухгалтерський облік операцій переведення товарного боргу

| № з/п | Зміст операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | |||

| Переведення товарного боргу з грошовою компенсацією | ||||

| У першого боржника (підприємство «Б») | ||||

| 1 | Отримано аванс від покупця (підприємства «А») | 311 | 681/А | 36000 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 643 | 641/ПДВ | 6000 |

| 3 | Укладено/набув чинності договір переведення боргу на підприємство «В» | 681/А | 685/В | 36000 |

| 4 | Перераховано оплату новому боржнику (підприємству «В»)* | 685/В | 311 | 36000 |

| 5 | Відкориговано податкові зобов’язання з ПДВ (методом «сторно») на підставі зареєстрованого покупцем розрахунку коригування | 643 | 643/2 | 6000 |

| 643/2 | 641/НДС | |||

| * Саме на цю дату, на думку податківців (лист № 27403), перший боржник має право скласти РК на зменшення ПЗ. Такий розрахунок коригування повинен реєструвати покупець (якщо він є платником ПДВ). | ||||

| У нового боржника (підприємство «В») | ||||

| 1 | Укладено/набув чинності договір переведення боргу | 377/Б | 685/А | 36000 |

| 2 | Отримано компенсацію від першого боржника (підприємство «Б») | 311 | 377/Б | 36000 |

| 3 | Нараховано податкові зобов’язання з ПДВ* | 643 | 641/ПДВ | 6000 |

| * На думку податківців, на цю дату новий боржник повинен збільшити податкові зобов’язання і скласти податкову накладну на ім’я покупця. Але ми вважаємо такий підхід помилковим. | ||||

| 4 | Відвантажено товар покупцю (підприємству «А») | 361/А 685/А | 702 361/А | 36000 |

| 5 | Відображена сума з ПДВ | 702 | 643 | 6000 |

| 6 | Списано собівартість реалізованого товару | 902 | 281 | 20000* |

| * Значення прийнято умовно. | ||||

| У покупця (підприємство «А») | ||||

| 1 | Перераховано передоплату першому боржнику | 371/Б | 311 | 36000 |

| 2 | Відображено податковий кредит (отримано ПН і зареєстровано в ЄРПН) | 644/1 | 644 | 6000 |

| 641/ПДВ | 644/1 | |||

| 3 | Укладено/набув чинності договір переведення боргу (надано згоду на переведення боргу) | 371/В | 371/Б | 36000 |

| 4 | Відкориговано податковий кредит з ПДВ (методом «сторно») | 641/ПДВ | 644 | 6000 |

| 5 | Отримано товар від нового боржника | 281 | 631/В | 30000 |

| 6 | Відображено податковий кредит (отримано зареєстровану податкову накладну від нового боржника) | 644/1 | 631/В | 6000 |

| 641/ПДВ | 644/1 | |||

| 7 | Здійснено залік заборгованостей | 631/В | 371/В | 36000 |

висновки

- Для цілей визначення податку на прибуток за операціями переведення боргу повністю орієнтуємося на бухгалтерський облік.

- Сама по собі операція з переведення товарного боргу не є об’єктом обкладення ПДВ, тому не тягне жодних ПДВ-наслідків.

- Унаслідок переведення боргу перший боржник коригує нараховані на суму отриманого авансу ПЗ, а новий кредитор, у свою чергу, зобов’язаний нарахувати ПЗ з постачання товару покупцю (кредитору).

- Для покупця (кредитора) вигідно, щоб період оформлення РК до ПН, який складає перший боржник, і період складання та реєстрації ПН новим боржником збігалися.