Начнем уже традиционно — с правовых аспектов ситуации.

Правовые особенности

Основания для того, чтобы переложить выполнение своего обязательства перед кредитором на плечи другого лица, находим в ст. 528 ГКУ.

Согласно ст. 528 ГКУ выполнение обязательства может быть возложено должником на другое лицо. В том случае, если из условий договора, требований законодательства или сути обязательства не следует обязанность должника выполнить обязательство лично.

Причем: если отдать право выполнения обязательств третьему лицу можно, то кредитор обязан принять выполнение обязательств от третьего лица как надлежащее выполнение обязательств должником (см. также постановление ВСУ от 24.06.2015 г. по делу № 6-88цс15)*.

* http://reyestr.court.gov.ua/Review/46301679.

Понятное дело, чтобы возложить выполнение обязательств на третье лицо, необходимо согласие этого лица. А вот о согласии кредитора ничего не сказано. Таким образом, он может выдвигать возражения против выполнения обязательства третьим лицом только тогда, когда это прямо противоречит условиям договора и законодательства.

Обратите внимание: выполнение обязательств третьим лицом не означает, что должник больше не имеет отношения к указанной операции. Это следует из ч. 2 ст. 528 ГКУ, где сказано, что в случае невыполнения или ненадлежащего выполнения обязательства должника другим лицом это обязательство должник должен выполнить сам.

Поэтому выполнение обязательств третьим лицом не следует путать с переводом долга ( ст. 520 ГКУ). В случае перевода долга для первоначального должника обязательство по сути прекращается**. А вот в случае выполнения обязательства третьим лицом, оно только выполняет определенные действия, но должником не становится. Поэтому, если третье лицо не выполнит обязательство, то выполнять его придется самому должнику.

** Обстоятельно об этом читайте в «Налоги и бухгалтерский учет», 2014, № 50, с. 34.

Поэтому в случае выполнения обязательства третьим лицом согласно ст. 528 ГКУ должник остается покупателем, а третье лицо должником не становится

Фактически в случае с выполнением обязательства третьим лицом происходит финансирование должника этим лицом. Безусловно, в дальнейшем расходы, понесенные третьим лицом, могут быть компенсированы, но формально такой обязанности у должника нет. Поэтому переложение долга может означать как своеобразное «кредитование» должника, так и безвозвратное его финансирование.

Здесь необходимо помнить следующее: третье лицо, выполняющее обязательство должника, действует от своего имени. Поэтому нужно четко урегулировать, что, например, перечисляя деньги кредитору, оно выполняет именно обязательство должника, а не вступает в «личные» отношения с кредитором. Третье лицо должно четко указать, в том числе и в платежных документах, за что оно платит. Чтобы кредитор не подумал, что ему зашли «левые» деньги, а налоговики не классифицировали их как безвозвратную финпомощь.

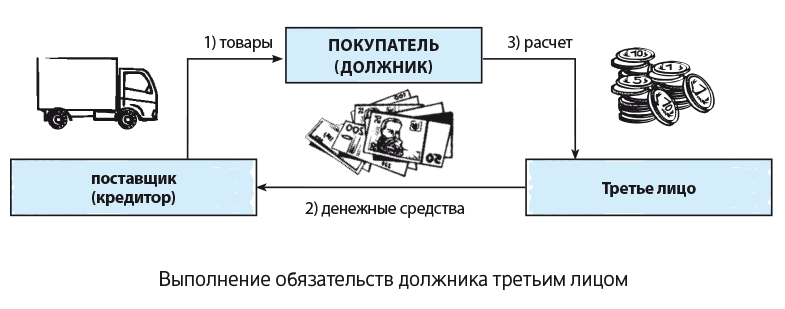

Поэтому самое важное — правильное урегулирование взаимоотношений должника с третьим лицом. Здесь возможно немало вариантов. Например, предприятие-должник имеет задолженность перед кредитором за полученные и не оплаченные товары. Оно заключает с третьим лицом соглашение, чтобы оно погасило эту задолженность перед кредитором. Тем временем должник рассчитается с третьим лицом впоследствии (см. рис.).

В примере, изображенном на рисунке выше, должник имеет обязательство (полученные и не оплаченные товары) перед кредитором. Когда третье лицо погасит его задолженность, у него возникнет также обязательство перед третьим лицом, профинансировавшим его на сумму погашенной задолженности. Эту задолженность перед третьим лицом должник будет погашать деньгами. Этот момент в договоре между должником и третьим лицом следует четко определить.

А вот с кредитором третье лицо вообще ничего не должно заключать. Достаточно заявить, что оно выполняет обязательства, и выполнить их в срок и на условиях, определенных основным договором. Для кредитора не играет роли, что оплата поступает не от должника. А вот третье лицо должно четко указать в платежных документах, какие обязательства оно погашает.

Учет переложения долга

В рамках темы сегодняшнего номера нас прежде всего интересует должник. У него учет переложения долга, как правило, происходит путем зачета задолженностей. Например, в ситуации, приведенной на рисунке, должник имеет кредиторскую задолженность по полученным и неоплаченным товарам (Дт 281 — Кт 631). На дату погашения задолженности третьим лицом перед кредитором должник просто осуществит зачет задолженностей (Дт 631 — Кт 685). На ту сумму, на которую третье лицо погасило его задолженность перед кредитором. А затем счет кредиторской задолженности закроется за счет перечисленной третьему лицу компенсации.

В налоговоприбыльном учете то обстоятельство, что задолженность погашает другое лицо, на финрезультат должника никак не повлияет.

А что с НДС-учетом? При получении товаров от кредитора должник получил от него налоговую накладную. Нужно ли теперь кредитору составлять новую налоговую накладную в связи с тем, что товары оплачивает не сам должник, а другое лицо?

Налоговики отвечают на этот вопрос отрицательно. Они отмечают:

независимо от того, что согласно условиям договора выполнение обязательства по оплате за товары/услуги возложено на другое лицо, налоговая накладная составляется на покупателя (получателя) товаров/услуг

Такой ответ содержится в консультации из БЗ, подкатегория 101.17 (см. с. 45 сегодняшнего номера). Добавим от себя, что такой ответ является вполне логичным. Поскольку именно наименование получателя товаров (работ, услуг) указано в договоре на поставку товаров и именно он будет использовать их в налогооблагаемых операциях. А следовательно — именно он должен иметь право на налоговый кредит по товарам, которые оплачивает пускай и третье лицо.

А если третье лицо погашает задолженность должника перед кредитором авансом — еще до того, как должник получил товары от кредитора? По логике, налоговую накладную кредитору все равно нужно составлять на получателя, ведь он является покупателем по договору. А вот с моментом составления есть вопрос — формально здесь не выполняются условия п.п. «а» п. 187.1 НКУ, потому что деньги поступают не от покупателя, а от третьего лица. Но, на наш взгляд, если первым событием была оплата, налоговые обязательства у кредитора будут возникать на дату, когда ему зашли средства. И не важно, от кого — от покупателя или от третьего лица. Главное, что за товары — есть поставка, значит, есть и НДС.

А вот должнику в этом случае советуем отражать налоговый кредит только после того, как он получит товары, которые так поспешило оплатить третье лицо. Ведь с его счета средства не списывались, значит, спешить с налоговым кредитом на дату оплаты не стоит. А еще лучше — вообще избегать ситуаций, когда третье лицо платит за вас еще до того, как вы получили товары.

Кажется, все понятно. Поэтому закрепим нашу теорию практическим примером.

Пример. Предприятие А получило от предприятия С товары на сумму 7200 грн. (в том числе НДС — 1200 грн.). Предприятие А решило договориться с предприятием В о том, что предприятие В погасит задолженность за полученные предприятием А товары. И предприятие А затем перечислит предприятию В компенсацию в сумме тех же 7200 грн.

Отразим указанные операции в учете предприятия А (в контексте нашей статьи — предприятия-должника, за которого выполняют обязательство).

Выполнение обязательства третьим лицом

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | ||

| дебет | кредит | сумма, грн. | ||

| 1 | Получены товары от предприятия С | 281 | 631 | 6000 |

| 2 | Начислен налоговый кредит (до регистрации НН в ЕРНН) | 644/1 | 631 | 1200 |

| 3 | Отражен налоговый кредит (НН зарегистрирована в ЕРНН) | 641 | 644/1 | 1200 |

| 4 | Осуществлен зачет задолженностей (предприятие В перечислило средства предприятию С) | 631 | 685 | 7200 |

| 5 | Перечислена компенсация предприятию В | 685 | 311 | 7200 |

Таким образом, ничего страшного в исполнении своих обязательств через третье лицо нет. Главное, опять же — оформить это так, чтобы «комар носа не подточил».

выводы

- Переложение долга — это форма выполнения обязательств с привлечением третьего лица. В отличие от перевода долга, при переложении долга должник не перестает быть стороной договора (должником) и должен сам выполнить обязательство, если третье лицо с этим не справится.

- Учет переложения долга, как правило, происходит путем взаимозачета. При этом решающую роль для учета имеет характер отношений между должником и третьим лицом.

- Даже если за полученные должником товары (работы, услуги) платит третье лицо, налоговая накладная по поставке этих товаров (работ, услуг) должна быть составлена на должника.