Такие ошибки исправляют достаточно легко, так как они не влияют на числовые показатели декларации по НДС. А значит, величина вашего ОЗ не изменится.

Судя по всему, вы знаете, что исправление ошибок в ранее поданной НДС-декларации осуществляется через подачу уточняющего расчета (УР). И если вы исправляете приложение Д1 (например, указали в нем неправильный ИНН покупателя/поставщика; ошиблись в периоде составления НН; записали операцию не по той строке), необходимо подать УР. Даже в том случае, если эти исправления не повлияют на показатели строк самой НДС-декларации.

Исправить ошибку можно простым способом корректировки (БЗ 101.20). Но учтите, что в общем случае возможны два варианта.

1. Если сумма корректировки налогового обязательства и налогового кредита в стр. I полученного вами РК была положительной, то в приложении Д1:

— повторяете ошибочную запись с неправильным периодом составления НН, при этом числовые показатели указываете со знаком «-» (т. е. сторнируете);

— приводите полностью (в том числе стоимостные показатели) верную запись;

— итоговую строку «Усього за звітний період, у тому числі:» не заполняете.

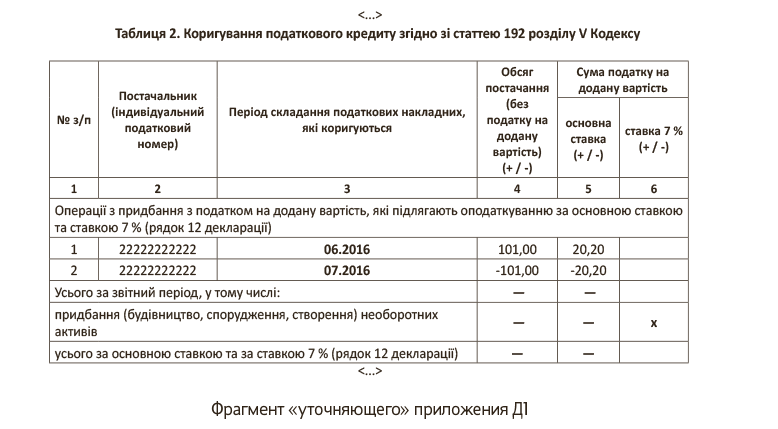

2. Если же полученный вами РК был составлен «на уменьшение» (к примеру, по факту пересмотра цены в сторону уменьшения либо возврата товара и др. — п.п. 192.1.1 НКУ), то сторнировать неправильную запись вы должны так:

— повторяете ошибочную запись, но в этот раз суммовые показатели указываете со знаком «+» (т. е. сторнируете «минусовый» РК);

— показываете полностью (в том числе суммовые показатели) верную запись;

— итоговую строку «Усього за звітний період, у тому числі:» и в этот раз не заполняете.

Как вам следовало бы заполнить приложение Д1 к УР для варианта 2, покажем на рисунке:

УР заполняете следующим образом:

— в графу 4 переносите все данные исправляемой декларации по НДС;

— в графе 5 дублируете числовые показатели из графы 4 (они у вас не меняются);

— графу 6 не заполняете.

Теперь перейдем ко второй части вашего вопроса.

Когда заполняется строка 19.1? Налоговики в своей консультации (БЗ 101.20) указали: если значение стр. 19 при заполнении УР изменилось, то в служебном поле стр. 19.1 указывается сумма, определенная на момент подачи УР.

Мы полагаем, что вам следует

внести свежие данные в строку 19.1, даже в том случае, если заявленное ОЗ по строке 19 в УР не поменялось

К такому выводу нас подталкивает название стр. 19.1 в УР, точнее, то, что она заполняется «на момент подання уточнюючого розрахунку».

Судя по вопросу, вы не заявляли бюджетное возмещение (БВ). Поэтому даже если в служебном поле 19.1 УР будет указано новое значение, то на итоговую строку 21 это никак не повлияет, и ОЗ останется прежним. И приложение Д2 к стр. 21 УР подавать не нужно, если не было суммовых изменений. Санкций и пени также не будет, ведь исправление ошибки не привело к недоплате в бюджет.

Сложнее ситуация, если было заявлено БВ. Тогда из-за нового лимита нарушается расстановка сил между БВ и ОЗ. Как поступать в таком случае, читайте в «Налоги и бухгалтерский учет», 2016, № 28, с. 23.