Нас, безусловно, не радует, когда субъектов хозяйствования госорганы незаконно ограничивают в собственных оборотных средствах. Поэтому, чтобы помочь вам в этом вопросе, изложим теоретическую базу для таких возвратов, а затем — свои мысли на этот счет.

Кстати, ситуация с возвратом излишне уплаченных таможенных платежей (налогов/сборов) после отмены судом решения таможни о корректировке стоимости (замене кода) импортных товаров складывается на практике еще хуже (см. на этот счет письмо ГФСУ от 04.08.2016 г. № 26593/7/99-99-19-01-01-17). Но это — тема для отдельного серьезного разговора…

Ну а теперь за дело. Начнем с того, что, по нашему мнению, неизрасходованные суммы предоплат, перечисленные для обеспечения будущих таможенных платежей и числящиеся на соответствующих счетах таможенных органов, нельзя считать суммами излишне уплаченных таможенных платежей, в том числе конкретных налогов и сборов. Ведь такие суммы еще не «персонифицированы». То есть конкретные налоги/сборы этими деньгами еще не оплачивались (это не касается случаев с (не)возвратом уже осуществленных таможенных платежей, упомянутых нами выше). Речь идет о хранящейся на депозитном счете таможни некоей сумме денежных средств плательщика, еще не дошедшей до бюджета в виде конкретных налогов/сборов. Из этого далее и исходим.

На наш взгляд, процедура и порядок возврата таких средств в первую очередь регулируются Порядком, утвержденным приказом ГТСУ от 20.07.2007 г. № 618 (далее — Порядок № 618).

Распространяются ли на возврат таких сумм нормы ст. 301 ТКУ, а также ст. 43 НКУ? Считаем, что нет. Статья 301 ТКУ регулирует возврат ошибочно и/или излишне уплаченных сумм таможенных платежей, а наши суммы еще таможенными платежами не стали. То же самое касается и ст. 43 НКУ, посвященной возврату ошибочно и/или излишне уплаченных денежных обязательств. А такие суммы предоплат другими обязательствами тоже считаться не могут.

Соответственно Порядок… возврата налогоплательщикам ошибочно и/или излишне уплаченных сумм денежных обязательств, утвержденный приказом Минфина от 15.12.2015 г. № 1146, не распространяется на возврат излишне внесенных на таможенные счета средств для обеспечения будущих таможенных платежей. О чем в нем прямо и указано.

Итак, основной документ здесь — Порядок № 618. Для возврата таких предоплат он предусматривает следующий алгоритм действий (см в разд. ІІ).

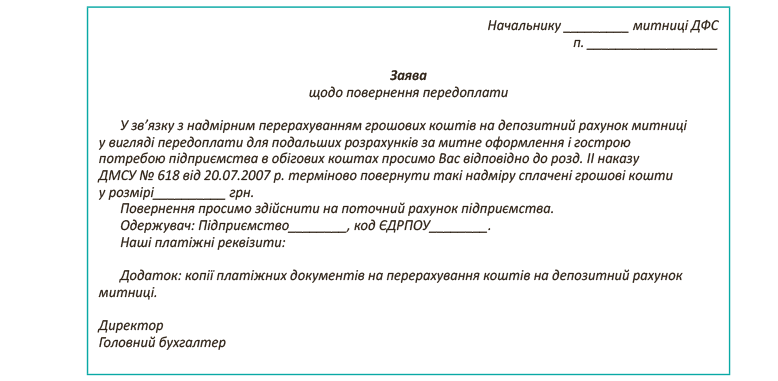

Плательщик подает в таможенный орган заявление в произвольной форме, подписанное руководителем и главным бухгалтером или физическим лицом (пример такого заявления см. ниже). В заявлении указывают причины возврата средств, реквизиты финучреждения, код ЕГРПОУ (для юрлица) или Ф. И. О. и идентификационный номер (для физлица).

Далее начальник таможенного органа (или его зам) должен рассмотреть заявление (срок не указан) и направить его в отдел таможенных платежей. Этот отдел в течение 10 дней (с какого момента, не указано, видимо, со дня получения заявления от начальника таможни или его зама) должен: 1) проверить наличие на счете требуемых к возврату сумм путем проверки карточки лицевого счета плательщика; 2) составить Акт сверки (об остатке суммы предоплаты на счете таможенного органа); 3) подготовить Заключение о возврате средств предоплаты плательщику. Затем оригинал заявления, а также Акт сверки и Заключение о возврате передаются со служебной запиской начальнику таможни (его заму), который должен в течение 3-х дней принять решение о возврате. В случае принятия решения (наложения таможенным начальством резолюции) о возврате деньги должны быть возвращены плательщику в течение 5 дней.

Итак, на все про все от подачи заявления до момента «физического» возврата денег должно уйти дней 20. То есть если не будет отказа — недели через три деньги должны вернуть.

Это — теория. А на практике таможенники эти сроки всячески затягивают и деньги под любым предлогом не возвращают или же отправляют на СЭА-счет.

Что касается невозврата вообще, то здесь подвигнуть таможенников выполнять их же норматив сможет только суд (писать жалобы высокому фискальному начальству, конечно, можно, но на их быстродействие особо не рассчитывайте). А вот судебное решение может реально ускорить возврат. Иск следует подавать с требованием признать бездействие ответчика (таможенного органа) противоправным и обязать его исполнить возложенные на него законодательством обязанности по возврату излишних сумм предоплат (или — взыскать с него эти средства в пользу истца).

Если же таможня перечислит такие излишние суммы на счета в СЭА НДС, то здесь имеет место чистый произвол (хотя многих плательщиков устроит даже такой вариант возврата). Таможенники в обоснование своих действий ссылаются на п. 43.4 НКУ. Напомним, что согласно этому пункту с 1 января 2016 года излишне уплаченные денежные обязательства по НДС подлежат возврату исключительно на счет плательщика в СЭА.

Однако, повторим, такие предоплаты (несмотря на то, что их львиная доля обычно уходит на уплату «ввозного» НДС) нельзя считать уплаченными таможенными платежами, в том числе по НДС. И, как мы указали, ст. 43 НКУ к возврату этих предоплат отношения не имеет. Поэтому нам непонятно, на каком основании таможенники занимаются подобным самоуправством.

Другое дело, если вы в заявлении на возврат сами указали реквизиты СЭА-счета. Но если вам — без вашей на то просьбы — вернули предоплату на СЭА-счет, письменно потребуйте от таможни (и казначейства) перенаправления этих средств на свой текущий счет. Впрочем, шансов на успех маловато…

А впредь старайтесь внимательно подходить к составлению текста заявления на возврат и к контролю за его судьбой.

Приводим примерный текст такого заявления.