Нас, безумовно, не тішить, коли суб’єктів господарювання держоргани незаконно обмежують у власних оборотних коштах. Тому щоб допомогти вам у цьому питанні, викладемо теоретичну базу для таких повернень, а потім — свої думки з цього приводу.

До речі, ситуація з поверненням надміру сплачених митних платежів (податків/зборів) після скасування судом рішення митниці про коригування вартості (заміну коду) імпортних товарів йде на практиці ще гірше (див. із цього приводу лист ДФСУ від 04.08.2016 р. № 26593/7/99-99-19-01-01-17). Але це — тема для окремої серйозної розмови…

Ну а тепер за справу. Почнемо з того, що, на нашу думку, невитрачені суми передоплат, що перераховані для забезпечення майбутніх митних платежів і значаться на відповідних рахунках митних органів, не можна вважати сумами надміру сплачених митних платежів, у тому числі конкретних податків і зборів. Адже такі суми ще не «персоніфіковані». Тобто конкретні податки/збори цими грошима ще не оплачувалися (це не стосується випадків з (не) поверненням уже здійснених митних платежів, зазначених нами вище). Ідеться про деяку суму грошових коштів платника, що зберігається на депозитному рахунку митниці, яка ще не дійшла до бюджету у вигляді конкретних податків/зборів. З цього далі й виходимо.

На наш погляд, процедура та порядок повернення таких коштів перш за все регулюються Порядком, затвердженим наказом ДМСУ від 20.07.2007 р. № 618 (далі — Порядок № 618).

Чи поширюються на повернення таких сум норми ст. 301 МКУ, а також ст. 43 ПКУ? Вважаємо, що ні. Стаття 301 МКУ регулює повернення помилково та/або надміру сплачених сум митних платежів, а наші суми ще митними платежами не стали. Те ж саме стосується і ст. 43 ПКУ, присвяченої поверненню помилково та/або надміру сплачених грошових зобов’язань. А такі суми передоплат іншими зобов’язаннями теж вважатися не можуть.

Відповідно Порядок… повернення платникам податків помилково та/або надміру сплачених сум грошових зобов’язань, затверджений наказом Мінфіну від 15.12.2015 р. № 1146, не поширюється на повернення надміру внесених на митні рахунки коштів для забезпечення майбутніх митних платежів. Про що в ньому прямо й зазначено.

Отже, основний документ тут — Порядок № 618. Для повернення таких передоплат він передбачає наступний алгоритм дій (див. у розд. ІІ).

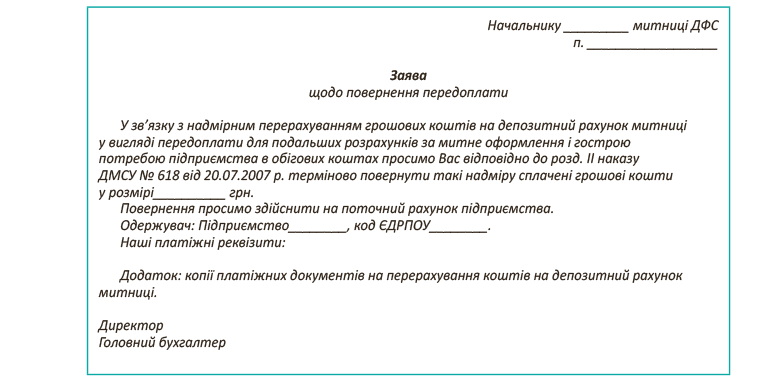

Платник подає до митного органу заяву в довільній формі, підписану керівником і головним бухгалтером або фізичною особою (приклад такої заяви див. нижче). У заяві зазначають причини повернення коштів, реквізити фінустанови, код ЄДРПОУ (для юрособи) або П. І. Б. і ідентифікаційний номер (для фізособи).

Далі начальник митного органу (або його зам) повинен розглянути заяву (строк не зазначено) і надіслати її до відділу митних платежів. Цей відділ протягом 10 днів (з якого моменту — не зазначено, мабуть, з дня отримання заяви від начальника митниці або його зама) повинен: 1) перевірити наявність на рахунку потрібних до повернення сум шляхом перевірки картки особового рахунку платника; 2) скласти Акт звірки (про залишок суми передоплати на рахунку митного органу); 3) підготувати Висновок про повернення коштів передоплати платнику. Потім оригінал заяви, а також Акт звірки та Висновок про повернення передаються із службовою запискою начальнику митниці (його заму), який повинен протягом 3 днів прийняти рішення про повернення. У разі прийняття рішення (накладення митним начальством резолюції) про повернення грошей вони мають бути повернені платнику протягом 5 днів.

Отже, на все про все від подання заяви до моменту «фізичного» повернення грошей має минути близько 20 днів. Тобто, якщо не буде відмови — приблизно через три тижні гроші повинні повернути.

Це — теорія. А на практиці митники ці строки всіляко затягують і гроші під будь-яким приводом не повертають, або ж надсилають на СЕА-рахунок.

Що стосується неповернення взагалі, то тут змусити митників виконувати їх же норматив зможе тільки суд (писати скарги високому фіскальному начальству, звичайно, можна, але на їх швидкодію особливо не розраховуйте). А ось судове рішення може реально прискорити повернення. Позов слід подавати з вимогою визнати бездіяльність відповідача (митного органу) протиправною і зобов’язати його виконати покладені на нього законодавством обов’язки щодо повернення зайвих сум передоплат (або — стягнути з нього ці кошти на користь позивача).

Якщо ж митниця перерахує такі зайві суми на рахунки в СЕА ПДВ, то тут має місце цілковите свавілля (хоча багатьох платників влаштує навіть такий варіант повернення). Митники на обґрунтування своїх дій посилаються на п. 43.4 ПКУ. Нагадаємо, що згідно з цим пунктом з 1 січня 2016 року надміру сплачені грошові зобов’язання з ПДВ підлягають поверненню виключно на рахунок платника в СЕА.

Проте, повторимося, такі передоплати (незважаючи на те, що їх левова частка зазвичай іде на оплату ввізного ПДВ) не можна вважати сплаченими митними платежами, у тому числі з ПДВ. І, як ми зазначили, ст. 43 ПКУ до повернення цих передоплат стосунку не має. Тому нам незрозуміло, на якій підставі митники займаються подібним самоправством.

Інша справа, якщо ви в заяві на повернення самі зазначили реквізити СЕА-рахунку. Але якщо вам — без вашого на те прохання — повернули передоплату на СЕА-рахунок, письмово вимагайте від митниці (і казначейства) перенаправлення цих коштів на свій поточний рахунок. Утім, шансів на успіх замало…

А надалі старайтеся уважно підходити до складання тексту заяви на повернення і до контролю за її долею.

Наводимо примірний текст такої заяви.