Основания для предоставления отпуска «за свой счет»

Статьей 84 КЗоТ и ст. 25 и 26 Закона об отпусках предусмотрена возможность предоставления двух видов отпусков без сохранения заработной платы:

1) отпусков, предоставляемых обязательно определенным категориям работников или при наступлении определенных обстоятельств;

2) отпусков, предоставляемых по договоренности сторон.

Случаи, когда предоставление отпуска без сохранения заработной платы является обязанностью работодателя, перечислены в ст. 25 Закона об отпусках. Продолжительность таких отпусков различается в зависимости от основания для их предоставления.

А особенность их предоставления заключается в следующем: если работник желает оформить отпуск «за свой счет» по одному из оснований, указанных в ст. 25 Закона об отпусках, работодатель должен удовлетворить его требование. То есть в таком случае работодатель не может отказать работнику в оформлении отпуска без сохранения зарплаты, даже если это отразится на рабочем процессе предприятия.

По усмотрению работодателя отпуск без сохранения зарплаты продолжительностью до 15 календарных дней в год может предоставляться работнику при наличии у него семейных обстоятельств или других причин для его предоставления на основании ст. 26 Закона об отпусках. Такой отпуск оформляется только по желанию работника. Работодатель не наделен правом инициировать предоставление этого отпуска по указанному основанию.

Но работодатель может и отказать работнику в предоставлении отпуска «за свой счет» в силу семейных или других обстоятельств. Дело в том, что, как указано в ст. 26 Закона об отпусках, работник и работодатель должны прийти к согласию о предоставлении отпуска без сохранения зарплаты по указанному основанию и о его продолжительности в пределах его максимальной годовой продолжительности.

Работодатель самостоятельно оценивает, насколько семейные обстоятельства или другие причины уважительны для предоставления работнику отпуска «за свой счет». Конечно, при решении этого вопроса руководитель должен учитывать и интересы рабочего процесса. Следовательно, решение о предоставлении или непредоставлении необязательного отпуска без сохранения зарплаты относится исключительно к компетенции работодателя (письмо Минтруда от 18.03.2009 г. № 2961/0/14-09/06).

Инициировать оформление отпуска без сохранения зарплаты имеет право исключительно работник

То есть работодатель не может принудительно отправить работника в неоплачиваемый отпуск по указанным основаниям (письмо Минсоцполитики от 19.09.2013 г. № 416/13/116-13).

Обобщим информацию по предоставлению отпуска без сохранения зарплаты по указанным группам в таблице.

| Характеристика | Отпуск без сохранения зарплаты в соответствии со: | |

| ст. 25 Закона об отпусках | ст. 26 Закона об отпусках | |

| Основание для предоставления | Исчерпывающий перечень приведен в ст. 25 Закона об отпусках | Семейные обстоятельства и другие причины, изложенные работником. Конкретный перечень не определен |

| Продолжительность | Различается в зависимости от основания (категории работников или обстоятельств) для предоставления | Оговаривается между работником и работодателем, но не более 15 календарных дней в год |

| Инициатор оформления отпуска | Работник | |

| Согласование с работодателем | Работодатель обязан предоставить отпуск при наличии желания работника | Предоставляется по соглашению между работником и работодателем. Окончательное решение принимает работодатель. Он имеет право отказать работнику в предоставлении отпуска, предоставлении его не в том объеме, на котором настаивает работник |

Дополнительно отметим, что в отдельных нормативно-правовых актах оговорено право отдельных категорий работников воспользоваться отпуском без сохранения зарплаты (например, для ветеранов военной службы — продолжительностью до 14 календарных дней в год ( п. 13 ч. 1 ст. 6 Закона Украины «О статусе ветеранов военной службы, ветеранов органов внутренних дел, ветеранов Национальной полиции и некоторых других лиц и их социальной защите» от 24.03.98 г. № 203/98-ВР), для лиц, имеющих статус детей войны, — продолжительностью до двух недель в год ( ст. 5 Закона Украины «О социальной защите детей войны» от 18.11.2004 г. № 2195-IV)). В этой статье на них внимание не акцентируется.

Оформляем неоплачиваемый отпуск

Первые шаги для оформления отпуска без сохранения зарплаты осуществляет работник. Почему?

В предыдущем разделе мы уже определились, что инициатором предоставления отпуска «за свой счет» по указанным основаниям может быть исключительно работник. Поэтому, чтобы запустить процедуру оформления отпуска без сохранения зарплаты, работник подает заявление, в котором указывает:

— основание для предоставления неоплачиваемого отпуска (если предоставляется в соответствии со ст. 25 Закона об отпусках) или причину, по которой работник просит предоставить неоплачиваемый отпуск (актуально для оформления необязательного отпуска);

— документы, подтверждающие категорию лиц (если таких документов еще нет у работодателя) или обстоятельства для предоставления обязательного неоплачиваемого отпуска. Чтобы оформить отпуск на основании ст. 26 Закона об отпусках, работодатель не должен требовать дополнительных подтверждений от работника, поскольку руководитель самостоятельно оценивает уважительность причин для предоставления работнику отпуска «за свой счет»;

— дату начала неоплачиваемого отпуска;

— продолжительность неоплачиваемого отпуска.

Важно! Если идет речь о предоставлении отпуска без сохранения зарплаты по одному из оснований ст. 25 Закона об отпусках, то работодатель не может отказать в предоставлении этого отпуска. Соответственно после рассмотрения заявления сразу издают приказ о предоставлении отпуска без сохранения зарплаты. Если идет речь о неоплачиваемом отпуске в соответствии со ст. 26 Закона об отпусках, то указанный приказ издают только после согласия руководителя о его предоставлении работнику.

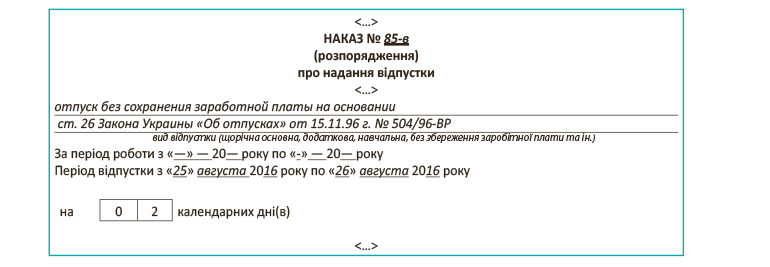

При издании приказа о предоставлении отпуска без сохранения зарплаты можно воспользоваться типовой формой № П-3, утвержденной приказом № 489. Фрагмент такого приказа приведем на с. 27.

В табеле учета использования рабочего времени (по типовой форме № П-5, утвержденной приказом № 489) неоплачиваемый отпуск указывают так:

— отпуск без сохранения зарплаты в связи с обучением (пп. 12, 13 и 17 ч. 1 ст. 25 Закона об отпусках) — «НБ» (цифровой код «13»);

— дополнительный отпуск без сохранения зарплаты в обязательном порядке (все основания — ст. 25 Закона об отпусках, кроме пп. 3, 12, 13 и 17 ч. 1 этой статьи) — «ДБ» (цифровой код «14»);

— отпуск для ухода за ребенком до достижения им 6-летнего возраста (п. 3 ч. 1 ст. 25 Закона об отпусках) — «ДД» (цифровой код «17»);

— отпуск без сохранения заработной платы по соглашению сторон (ст. 26 Закона об отпусках) — «НА» (цифровой код «18»).

Для удобства на предприятии могут вводиться обозначения, разработанные под отдельные основания для предоставления отпуска без сохранения зарплаты.

Также информацию о предоставлении работнику отпуска без сохранения зарплаты отражают в его личной карточке в разделе «Отпуска».

Правила предоставления неоплачиваемого отпуска

В этом разделе поговорим о правилах и нюансах предоставления отпуска без сохранения зарплаты. Начнем с простых правил. Так, отпуска «за свой счет» по указанным основаниям могут предоставляться:

— основным работникам и работникам, работающим на условиях совместительства;

— в первый год работы работника на предприятии независимо от продолжительности отработанного времени. При этом новому работнику неоплачиваемый отпуск может быть предоставлен в полном объеме;

— работникам, работающим по бессрочным, срочным трудовым договорам, контракту.

Неоплачиваемый отпуск не продлевается, если на его период пришлись праздничные и нерабочие дни. Праздничные и нерабочие дни, установленные ст. 73 КЗоТ, не учитывают при определении продолжительности ежегодного отпуска и социального отпуска на детей, предусмотренного ст. 19 Закона об отпусках.

При этом отпуск без сохранения зарплаты выделен в отдельный вид отпусков и не относится к отпускам, указанным в ч. 2 ст. 5 Закона об отпусках. Поэтому при определении продолжительности отпуска «за свой счет» не учитывают норму ч. 2 ст. 5 Закона об отпусках. Таким образом, если на период отпуска без сохранения зарплаты пришлись праздничные и нерабочие дни, то его продолжительность на эти дни не продлевайте.

Пример 1. Работнику по его заявлению предоставлен отпуск без сохранения зарплаты продолжительностью 15 календарных дней с 22.08.2016 г. по 05.09.2016 г. На этот период приходится праздничный день — День независимости Украины (24.08.2016 г.).

Поскольку праздничные и нерабочие дни не влияют на определение продолжительности неоплачиваемого отпуска, в приведенном случае последним днем отпуска без сохранения зарплаты является 05.09.2016 г.

Также помните о других особенностях, следующих из того, что отпуск без сохранения зарплаты не относится к виду ежегодных отпусков. Так, отпуск «за свой счет» (1) в случае временной нетрудоспособности работника не продлевается на количество дней болезни и не переносится на другой период (2) не учитывается при определении максимальной продолжительности ежегодного отпуска в 59 (69) календарных дней, (3) а работники не могут быть отозваны из такого неоплачиваемого отпуска.

На увеличение законодательно установленной продолжительности неоплачиваемого отпуска — табу. В ст. 25 и 26 Закона об отпусках прописана продолжительность отпуска без сохранения зарплаты в зависимости от оснований для его предоставления. Недопустимо увеличивать законодательно определенную продолжительность этого отпуска даже в случае, когда на этом настаивает сам работник.

Продолжительность неоплачиваемого отпуска, предоставляемого ежегодно или на год, привязана к календарному году. В ст. 25 Закона об отпусках предусмотрены основания для предоставления отпуска без сохранения зарплаты, определенная продолжительность которых предоставляется ежегодно. Тогда как в ст. 26 Закона об отпусках предельная продолжительность отпуска «за свой счет» определена как «не более 15 календарных дней в год».

В таких случаях на законодательном уровне не конкретизирован вид года (рабочий или календарный), в течение которого работник может использовать выделенные дни неоплачиваемого отпуска. Известно, что к рабочему году привязано предоставление только ежегодных отпусков. Таким образом, календарные дни отпуска без сохранения зарплаты, предоставляемые работнику ежегодно или на год, выделяются именно на календарный год.

Что касается оснований для предоставления неоплачиваемого отпуска в соответствии со ст. 25 Закона об отпусках, оформление которого зависит от наличия конкретных обстоятельств, то он должен предоставляться в привязке к этим обстоятельствам.

Если работник в течение текущего календарного года не воспользовался правом на отпуск без сохранения заработной платы, то он не может быть использован в следующем календарном году

Так, в следующем календарном году работник будет иметь право на такой отпуск продолжительностью не более чем это определено ст. 25 или 26 Закона об отпусках в зависимости от обстоятельств для его предоставления.

Период неоплачиваемого отпуска, привязанного к событию, должен совпадать с этим событием. В ст. 25 Закона об отпусках приведены основания для предоставления отпуска без сохранения зарплаты, предоставление которых привязано к конкретному событию. Так вот, период отпусков по таким основаниям должен совпадать с событием, к которому, собственно, и привязано предоставление отпуска «за свой счет».

Например, работница оформляет неоплачиваемый отпуск продолжительностью 10 календарных дней в связи со вступлением в брак. Дата регистрации брака — 03.09.2016 г.

В таком случае период отпуска «за свой счет» должен приходиться на 03.09.2016 г. Причем это не обязательно должен быть первый день неоплачиваемого отпуска.

Неоплачиваемые отпуска, на наш взгляд, делить можно, однако есть и «но». По мнению Минсоцполитики, изложенному в письме от 03.02.2012 г. № 31/13/133-12, действующее законодательство не предусматривает возможность деления таких отпусков на части. Этот вывод авторы письма, вероятнее всего, сделали, основываясь на том, что ст. 12 Закона об отпусках предусматривает возможность деления на части по желанию работника только ежегодных отпусков. А отпуск без сохранения заработной платы к ежегодным не относится.

В то же время, на наш взгляд, ст. 12 Закона об отпусках может быть истолкована иначе: как устанавливающая определенные ограничения при делении ежегодного отпуска в виде требования о том, что одна из частей этого отпуска должна быть непрерывной и составлять не менее 14 календарных дней. Соответственно

на другие виды отпуска ограничение о делении не распространяется, и они могут быть разделены на части любой продолжительности

При этом должно выполняться условие: в итоге за календарный год общее количество предоставленных дней такого отпуска не должно превышать максимальную продолжительность, установленную ст. 25 или ст. 26 Закона об отпусках.

Пример 2. В 2016 году работник воспользовался отпуском без сохранения зарплаты по семейным обстоятельствам: в январе — 5 календарными днями, в июле — 8 календарными днями.

Поскольку продолжительность неоплачиваемого отпуска по семейным обстоятельствам (ст. 26 Закона об отпусках) составляет 15 календарных дней в год, до конца 2016 года этот работник может воспользоваться еще 2 календарными днями отпуска «за свой счет» по указанному основанию.

Подчеркнем такой момент. На наш взгляд, отпуск без сохранения зарплаты, предоставляемый на основании ст. 25 Закона об отпусках, может быть разделен, если его оформление не привязано к конкретному событию.

Количество календарных дней этого отпуска определено нормативно с дополнением «ежегодно». Например, отпуск «за свой счет», который полагается пенсионерам по возрасту (п. 6 ч. 1 ст. 25 Закона об отпусках).

Совсем другая ситуация складывается с отпусками без сохранения зарплаты для ухода за ребенком (п. 3 ч. 1 ст. 25 Закона об отпусках). Эти категории работников, имея право на такие отпуска и соответствующие документы, могут прервать неоплачиваемый отпуск и снова его оформить.

А вот не подлежит делению на части отпуск без сохранения зарплаты, в частности, работнику, вступающему в брак (п. 8 ч. 1 ст. 25 Закона об отпусках). Причина: предоставление неоплачиваемого отпуска по этому основанию привязано к конкретному событию.

Несколько оснований для оформления неоплачиваемого отпуска — работник может воспользоваться каждым из них. Закон об отпусках не ограничивает использование комбинаций оснований для предоставления отпуска без сохранения зарплаты, определенного его нормами. Так, если работник имеет право на использование отпуска «за свой счет» по двум или более основаниям ст. 25 Закона об отпусках, то он может реализовать это право по каждому основанию. Более того, в этом же календарном году он по согласованию с работодателем может воспользоваться еще неоплачиваемым отпуском, определенным ст. 26 Закона об отпусках. Или скомбинировать одно основание по ст. 25 Закона об отпусках + основание по ст. 26 Закона об отпусках (при наличии согласия работодателя на использование неоплачиваемого необязательного отпуска). Вариантов множество, а главное — наличие оснований для оформления отпуска без сохранения зарплаты и выполнение всех условий для их предоставления.

Пример 3. Работник является участником войны в соответствии с Законом № 3551, его жена находится в послеродовом отпуске. Он желает получить отпуск без сохранения зарплаты по двум основаниям ст. 25 Закона об отпусках + оформить отпуск «за свой счет» по семейным обстоятельствам. Возможно ли это?

В указанном случае работник может оформить отпуск без сохранения зарплаты по 3 основаниям: как участник войны в соответствии с Законом № 3551 продолжительностью до 14 календарных дней в год и как муж, жена которого находится в послеродовом отпуске, продолжительностью до 14 календарных дней, а также по семейным обстоятельствам (при наличии согласия работодателя) продолжительностью до 15 календарных дней в год (ст. 26 Закона об отпусках).

Ввод работодателем дополнительных оснований для неоплачиваемого отпуска — под запретом. Именно такой вывод приведен в письме Минсоцполитики от 29.04.2016 г. № 243/13/116-16.

Действительно, ст. 4 Закона об отпусках отдельно предусмотрено: «Законодательством, коллективным договором, соглашением и трудовым договором могут устанавливаться другие виды отпусков». Выходит, что коллективным или трудовым договором могут быть установлены другие виды отпусков, нежели предусмотренные ст. 4 Закона об отпусках.

Однако, по мнению Минсоцполитики, в этой норме речь идет о вводе на предприятии других видов оплачиваемых отпусков. Какие аргументы? Во-первых, ст. 25 и 26 Закона об отпусках уже содержат исчерпывающий перечень оснований для предоставления отпуска без сохранения зарплаты с определенной продолжительностью в зависимости от категорий работников, претендующих на него, и обстоятельств, при которых он предоставляется. Работодатель не имеет права расширять основания для оформления отпуска без сохранения зарплаты.

Во-вторых, ч. 3 ст. 23 Закона об отпусках уже предусмотрено, что другие виды отпусков, введенные коллективным или трудовым договором, должны оплачиваться: «Оплата других видов отпусков, предусмотренных коллективным договором и соглашениями, трудовым договором, осуществляется из прибыли, которая остается на предприятии после уплаты налогов и других обязательных платежей в бюджет или за счет средств физического лица, у которого работают по трудовому договору работники». Как видим, ч. 3 ст. 23 Закона об отпусках уже априори предусмотрено, что введенные коллективным (трудовым) договором другие виды отпусков являются оплачиваемыми.

Резюмируем: коллективным или трудовым договором могут быть предусмотрены другие виды отпусков, не определенные в ст. 4 Закона об отпусках, но они обязательно должны быть оплачиваемыми. Например, коллективным договором может быть предусмотрено предоставление оплачиваемого отпуска продолжительностью 2 календарных дня ежегодно 1 и 2 сентября работникам, имеющим детей в возрасте от 5 до 10 лет.

Запрещено прописывать в коллективном или трудовом договоре другие виды неоплачиваемых отпусков, а также запрещено вводить специальные, не предусмотренные ст. 25 и 26 Закона об отпусках и нормативной базой, основания для предоставления отпуска без сохранения зарплаты

Так, основания для предоставления отпусков без сохранения зарплаты содержатся не только в Законе об отпусках, но и в других нормативно-правовых актах. Их оформление полностью обосновано, ведь это предусмотрено правовым полем. А вот выдумывать новые, не предусмотренные нормативной базой, основания для предоставления отпуска «за свой счет» и прописывать их в коллективном (трудовом) договоре неправомерно.

Неоплачиваемый отпуск не отразится на продолжительности ежегодного основного отпуска, но повлияет на продолжительность ежегодного дополнительного отпуска. Период пребывания в отпуске без сохранения заработной платы:

— включают в стаж работы, предоставляющий право на ежегодный основной отпуск (п. 4 ч. 1 ст. 9 Закона об отпусках). Выходит, что в общем случае отпуск «за свой счет» не повлияет на продолжительность ежегодного основного отпуска. Исключение: не включают в стаж работы для предоставления ежегодного основного отпуска период отпуска без сохранения зарплаты до достижения ребенком 6 лет, инсулинозависимым ребенком — до 16 лет, ребенком-инвалидом подгруппы А — до 18 лет. То есть за указанные периоды работник «не зарабатывает» себе стаж для ежегодного основного отпуска;

— не включают в стаж работы, предоставляющий право на ежегодный дополнительный отпуск за работу с вредными и тяжелыми условиями труда и за особый характер труда (в том числе за ненормированный рабочий день). Объясняется это ч. 2 ст. 9 Закона об отпусках: в стаж работы, предоставляющий право на такие отпуска, включают период, когда работник фактически работал во вредных или особых условиях труда (за исключением периода пребывания им собственно в ежегодных отпусках). Поэтому отпуск «за свой счет» в дальнейшем уменьшит количество календарных дней ежегодного дополнительного отпуска за рабочий год, на который пришелся «бесплатный» отпуск.

Принудительное отправление в неоплачиваемый отпуск — нарушение трудового законодательства. Мы уже указывали, что инициатором оформления отпуска без сохранения зарплаты может быть только работник. Его согласие на предоставление указанных отпусков «за свой счет» — обязательно.

Поэтому принудительное отправление работников в отпуска без сохранения заработной платы является грубым нарушением законодательства о труде, за что работодатель в установленном порядке может быть привлечен к ответственности (письмо Минсоцполитики от 19.09.2013 г. № 416/13/116-13).

Такой «проступок» работодателя рассматривается как нарушение других требований трудового законодательства. За это правонарушение на работодателя может быть наложен штраф в размере одной минимальной зарплаты ( абзац шестой ч. 2 ст. 265 КЗоТ).

Тогда как должностным лицам учреждения за нарушение других требований законодательства о труде грозит штраф в размере от 510 до 1700 грн. в соответствии с ч. 1 ст. 41 КоАП. За повторное в течение года совершенное правонарушение, предусмотренное ч. 1 ст. 41 КоАП, за которое лицо уже было подвергнуто админвзысканию, или те же действия в отношении отдельных категорий лиц должностное лицо учреждения могут привлечь к админответственности в виде штрафа в размере от 1700 до 5100 грн. ( ч. 2 ст. 41 КоАП).

Документы статьи

- КЗоТ — Кодекс законов о труде Украины.

- КоАП — Кодекс Украины об административных правонарушениях.

- Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

- Закон № 3551 — Закон Украины «О статусе ветеранов войны, гарантиях их социальной защиты» от 22.10.93 г. № 3551-XII.

- Приказ № 489 — приказ Госкомстата «Об утверждении типовых форм первичной учетной документации по статистике труда» от 05.12.2008 г. № 489.