Условно его можно разбить на два раздела:

1. Раздел, предусмотренный для тех, кто осуществляет пропорциональное начисление налоговых обязательств согласно ст. 199 НКУ. Он состоит из таблиц 1 — 3. В них рассчитывается коэффициент ЧВ и так называемый антиЧВ (табл. 1), отражается годовой перерасчет по тем товарам (услугам) и необоротным активам, которые приобретены после 01.07.2015 г. (табл. 2), а также по тем необоротным активам, которые приобретены до этой даты (табл. 3).

Соответственно, подают эту форму те, кто одновременно использует приобретенные товары (услуги) и необоротные активы одновременно в облагаемых и необлагаемых операциях.

Обращаем внимание: подавать приложение Д7 нужно далеко не каждый период, как на этом в свое время настаивали налоговики. Последняя их позиция более либеральна: предоставлять приложение Д7, если есть основания для применения ст. 199 НКУ, нужно в первом отчетном периоде, в котором возникли облагаемые и необлагаемые операции, в первом отчетном периоде года и в последнем отчетном периоде года. То есть приложение Д7 каждый месяц не подают («Налоги и бухгалтерский учет», 2016, № 97).

С внесением изменений в Порядок № 21 этот вопрос закрыт однозначно: в п.п. 5 п. 3 разд. V убрали упоминание о подаче прил. Д7 при заполнении стр. 4.1 (4.2), теперь сказано только о подаче приложения Д5.

2. Раздел, предусмотренный для тех, кто использует общее правило первого события и кассовый метод. Он состоит из таблицы 4. В ней распределяется сумма «входного» НДС по тем приобретениям, по которым одновременно используется общее правило первого события и кассовый метод. Обратите внимание на два момента:

— речь идет именно об одновременном применении двух методов начисления НО. То есть, если вы работаете только по кассовому методу, таблица 4 приложения Д7 не ваша;

— раньше еще были хоть какие-то сомнения, нужно ли заполнять эту таблицу тем, кто работает по кассовому методу, предусмотренному не п. 187.10 НКУ, а другими нормами (например, п. 44 подразд. 2 разд. ХХ НКУ), ведь упоминание о п. 187.10 было только в Порядке № 21. Хотя налоговики и раньше настаивали на заполнении приложения Д7 всеми кассовиками ( письмо ГФСУ от 17.03.2016 г. № 5887/6/99-99-19-03-02-15). Сейчас никаких сомнений быть не может — эту таблицу должны заполнять все «одновременные» кассовики (в п. 16 разд. III Порядка № 21 теперь исчезло упоминание о п. 187.10 НКУ, а в самой таблице 4 этого упоминания не было и в прошлой редакции).

Если ваше предприятие не осуществляет необлагаемые операции и не применяет кассовый метод, то приложение Д7 вместе с декларацией по НДС подавать вообще не нужно

Округление

В Д7 отражаются коэффициент распределения ЧВ (антиЧВ) и результаты годового перерасчета. Рассчитанные значения коэффициента определяются в процентах по приведенной формуле. Результат следует округлять по общеустановленным правилам до двух знаков после запятой, т. е. до сотых (см. вопрос 22 из письма ГНСУ от 25.10.11 г. № 4261/6/15-3415-04 // «Налоги и бухгалтерский учет», 2011, № 93, с. 34).

А вот результаты перерасчета отражаются так же, как и все показатели декларации: с целью минимальных расхождений объемов поставки и сумм НДС таблицы 2 и 3 заполняются в гривнях с копейками, а итоговый показатель («Всього») отражается в гривнях без копеек по общеустановленным правилам округления (категория 101.20 БЗ).

Определение коэффициента (таблица 1)

Самое важное при частичном начислении НО согласно ст. 199 НКУ — определить коэффициент ЧВ (антиЧВ). Здесь важно не запутаться в том многообразии этих коэффициентов, которые предлагает рассчитать таблица 1 приложения Д7.

Условно их можно разделить на три вида. Давайте их рассмотрим, а последовательность опишем исходя из хронологии появления необлагаемых операций, осуществления перерасчета, начисления «компенсирующих» НО в следующем году, осуществления перерасчета по «старым» необоротным активам.

Расчет и применение показателя ЧВ (антиЧВ)

| № | Как определяется и где используется коэффициент | Где отражается коэффициент |

| 1 | Рассчитывается теми, кто впервые в текущем периоде осуществил необлагаемую операцию, а также вновь созданными плательщиками. Они рассчитывают коэффициент распределения исходя из облагаемых/необлагаемых объемов поставок первого периода и на основании этого показателя начисляют «распределительные» НО в течение всего текущего года | Стр. 2 табл. 1 периода, в котором впервые осуществлена необлагаемая операция (показатель, используемый в дальнейших расчетах, — антиЧВ (гр. 7 табл. 1)) |

| 2 | Определяется при проведении годового перерасчета исходя из фактических объемов проведенных на протяжении года облагаемых и не облагаемых налогом операций. По его результатам корректируются начисленные в течение года «компенсирующие» НО. Кроме того, он также используется при начислении частичных НО в течение следующего года | Стр. 3.1 табл. 1 декларации последнего периода года, а также стр. 1 табл. 1 декларации за первый период следующего года (оба показателя должны совпадать). Показатель, используемый в дальнейших расчетах, — антиЧВ (гр. 7 табл. 1) |

| 3 | Используется при перерасчете «старых» необоротных активов (т. е. приобретенных до 01.07.2015 г.) и фактически состоит из двух коэффициентов: — один предусмотрен для перерасчета по итогам двух лет использования; — второй — для перерасчета по итогам трех лет использования | Первый отражается в стр. 3.2 табл. 1, второй — в стр. 3.3 табл. 1. Показатель, используемый в дальнейших расчетах, — ЧВ (гр. 6 табл. 1) |

Впрочем, вполне возможен еще один вариант: ЧВ (антиЧВ) в периоде аннулирования регистрации плательщиком НДС. Напомним, что в этом периоде нужно провести перерасчет исходя из фактических объемов облагаемых и необлагаемых операций, проведенных с начала года до даты снятия с регистрации. Считаем, что такой ЧВ (антиЧВ) логично отражать в стр. 3.1 таблицы 1.

А теперь перейдем к определению показателей гр. 4 и 5 таблицы 1. Здесь нужно обратить внимание на такие нюансы:

1. В составляющих формулы (и в гр. 4, и в гр. 5) фигурирует показатель стр. 7 декларации. Это корректировка НО. Хотя на самом деле в этой строке показываются корректировки как облагаемых, так и не облагаемых поставок (обратите внимание на гр. 7 таблицы 1 приложения Д1).

Корректировки необлагаемых поставок нельзя учитывать в гр. 5 таблицы 1 приложения Д7

А вот в гр. 4 нужно полностью учитывать все корректировки, и облагаемые и не облагаемые.

2. Обязательно исключите из гр. 4 и 5 отражаемые в строке 5 декларации (1) «льготные» поставки собственного металлолома (НДС-льгота согласно п. 23 подразд. 2 разд. ХХ НКУ) и (2) льготные «дотационные» операции (НДС-льгота согласно п.п. 197.1.28 НКУ). Эти операции выведены из-под общих правил НДС-распределения согласно п. 199.6 НКУ. Не учитываются и операции, предусмотренные п.п.196.1.7 НКУ.

Что касается применения «угольной» льготы, то, к сожалению, в п. 45 подразд. 2 разд. ХХ НКУ сказано только о неприменении п. 198.5, а об ст. 199 сказать забыли. Понятно, что использовать одну норму и не использовать другую идеологически не верно (основной все-таки п. 198.5, поэтому вписывать льготные угольные поставки в гр. 5 таблицы 1 нелогично). Тем не менее по «двойным» покупкам налоговики могут зацепиться за этот момент. Противопоставить им можно разве что ссылку на базу налогообложения ( п. 189.1 НКУ), присутствующую в ст. 199 НКУ (ср. ). А ведь эта база применяется при осуществлении операций, описанных именно в п. 198.5 НКУ.

2. Из формулы понятно, что сами условные поставки (начисление «компенсирующих» НО по стр. 4.1 (4.2)) в расчете не участвуют. Не участвует в расчете и корректировка этих «компенсирующих» НО (например, в случае возврата товара).

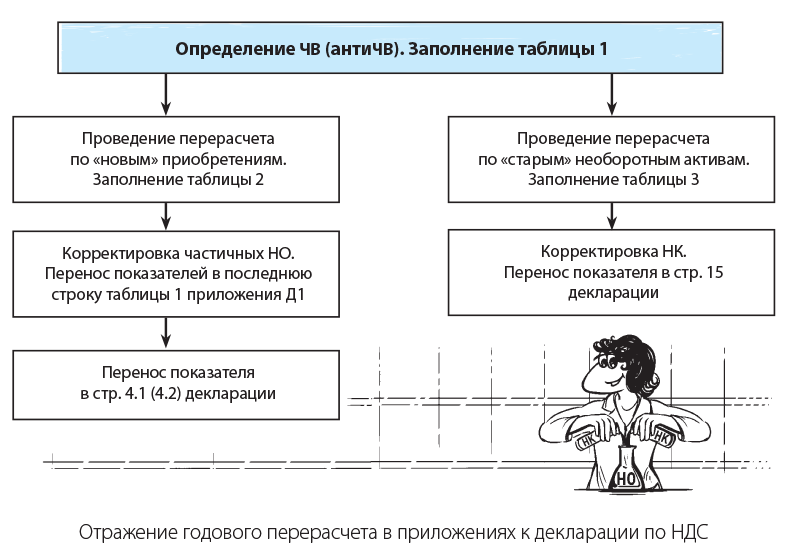

Годовой перерасчет (таблица 2)

А вот в отражении годового перерасчета появились изменения. Но связаны они не с заполнением таблицы 2, а с отражением этого перерасчета в самой декларации по НДС. Напомним: раньше результаты годового перерасчета отражались в стр. 7 декларации последнего периода года (либо в случае аннулирования регистрации плательщика НДС в декларации за последний период, когда произошло снятие).

Новая редакция форм приложений к декларации предполагает, что теперь результаты перерасчета нужно отражать не в стр. 7, а в стр. 4.1 (4.2) декларации

По крайней мере об этом прямо говорит новая строка, появившаяся в приложении Д1 (последняя строка таблицы 1). Подтверждает это и обновленная сноска к таблице 2 приложения 7.

Парадокс в том, что в самом Порядке № 21 теперь сказано и об отражении перерасчета в стр. 4.1 (4.2) (новая редакция п.п. 5 п. 3 разд. V Порядка № 21), и об отражении его в стр. 7 ( п.п. 8 п. 3 разд. V Порядка № 21)?!

Скорее всего разработчики новой декларации так спешили ее внедрить, что просто забыли откорректировать порядок ее заполнения.

Тем не менее идея понятна — перерасчет будем отражать в стр. 4.1 (4.2)

Здесь разработчики немного напутали. Судите сами: с одной стороны, годовой перерасчет проводится на основании РК, составленных к «компенсирующим» НН, поэтому вполне логично, что такие РК должны пройти через приложение Д1. Но вот вписываются результаты перерасчета не в стр. 7 (а именно в ней традиционно показывались все корректировки на основании РК*), а в стр. 4.1 (4.2).

* В новой форме декларации корректировки НО, начисленных с услуг нерезидентов, тоже не попадают в корректировочную стр. 7. Их теперь отражают в стр. 6, т. е. там же, где и сами начисленные НО.

Получается, что в стр. 4.1 (4.2) декларации будут отражаться:

— начисление «компенсирующих» НО согласно п. 198.5, а также частичное начисление согласно ст. 199 НКУ (через приложение Д5);

— корректировка этих начислений (например, при возврате купленного товара, через приложение Д1);

— результаты годового перерасчета (через приложение Д1 (последняя строка таблицы 1)).

Само начисление «компенсирующих» «распределительных» НО осуществляется на основании сводной НН, выписанной согласно п. 199.1 НКУ (сводные НН, составленные согласно другому пункту — п. 198.5 НКУ, здесь не учитываются и в таблице 2 не показываются).

Годовой перерасчет (как любая другая корректировка) проводится на основании РК, составленного к такой НН. В общем случае нужно составить 12 НН и 12 РК к ним.

Хотя если в каких-то периодах частичные НО не начислялись, то НН и РК будет меньше. То есть максимальное количество строк в таблицах 2 — 12. Номера и даты этих НН и РК нужно указывать в гр. 2, 3 и 4, 5 таблицы 2.

В гр. 6 и 7 указываются НО, подлежащие корректировке (соответственно по ставке 20 % и 7 %), т. е. по сути сюда переписываются данные сводных НН. А уже в гр. 8 и 9 указывают результат корректировки из РК. То есть сам перерасчет начисленных ранее НО в таблице 2 не показывается.

Перерасчет по «старым» необоротным активам (таблица 3)

Несколько слов о перерасчете «старых» необоротных активов.

1. Термин «приобретение» до 01.07.2015 г., использованный в п. 42 подразд. 2 разд. ХХ НКУ, налоговики понимают не только как оприходование объекта или его введение в эксплуатацию до этой даты. Во главу угла они ставят момент формирования налогового кредита, а это могло произойти и при перечислении предоплаты ( письмо ГФСУ от 29.10.2015 г. № 23012/6/99-99-19-03-02-15).

2. По таким объектам, как и до 01.07.2015 г., необходимо корректировать НК, а не доначислять НО. Поэтому в отличие от нового перерасчета РК не составляются, НК корректируют на основании бухсправки.

3. Итоги этого перерасчета отражаются в стр. 15 декларации за последний период года (при аннулировании НДС-регистрации в декларации за период аннулирования).

4. Последний год, в котором может быть перерасчет таких активов, — 2018. Например, если объект приобретен в первой половине 2015 года, то первый перерасчет по нему был по итогам 2015 года, второй — по итогам 2016 года, третий будет по итогам 2016 — 2017 гг., и последний — по итогам 2016 — 2018 гг. Получается, что стр. 3.1 таблицы 1 в отношении «старых» НА последний раз могла быть заполнена в декларации за последний период 2016 года, больше «одногодового» перерасчета не будет, а значит, эта строка по таким НА больше заполняться не будет.

5. Итоговой строки в таблице 3 нет. Поэтому сперва определяем суммарное значение показателей гр. 7 (по всем строкам с учетом знака). Полученный суммарный показатель заносим в строку 15 декларации за декабрь/IV квартал.

6. Таблица 3 не разделяет приобретения по ставке 20 % и 7 %. Поэтому вполне возможно, что гр. 4 не будет равна гр. 3 х 20 %.

В результате отражение годового перерасчета можно представить в виде схемы (см. ниже).

Распределение НК кассовиками (таблица 4)

Здесь вообще никаких изменений. Еще раз напомним, что заполняется эта таблица только в том случае, если одновременно используются кассовый метод и метод первого события.

Идея, заложенная в таблице 4 приложения Д7, такова:

если приобретенные товар/услуга используются в операциях, по которым применяются кассовый метод и метод первого события, даты возникновения НО и НК должны определяться на паритетных основаниях.

Отразить налоговый кредит можно только по оплате приобретаемых товаров (услуг), предназначенных для использования в кассовых операциях.

Получив от поставщика налоговую накладную по первому событию — оприходованию товара (получению услуг), отразить по ней НК налогоплательщик еще не сможет. Он будет вправе сделать это только по перечислению оплаты за такие товары (услуги).

А вот если сначала оплатить стоимость приобретаемых товаров (работ, услуг) поставщику, то одновременно будут соблюдаться условия отражения налогового кредита и для кассового, и для обычного случая.