Умовно його можна розбити на два розділи:

1. Розділ, передбачений для тих, хто здійснює пропорційне нарахування податкових зобов’язань згідно зі ст. 199 ПКУ. Він складається з таблиць 1 — 3. У них розраховується коефіцієнт ЧВ і так званий антиЧВ (табл. 1), відображається річний перерахунок за тими товарами (послугами) і необоротними активами, що придбані після 01.07.2015 р. (табл. 2), а також за тими необоротними активами, які придбані до цієї дати (табл. 3).

Відповідно, подають цю форму ті, хто одночасно використовує придбані товари (послуги) і необоротні активи одночасно в оподатковуваних і неоподатковуваних операціях.

Звертаємо увагу: подавати додаток Д7 потрібно далеко не кожен період, як на цьому свого часу наполягали податківці. Остання їх позиція більш ліберальна: подавати додаток Д7, якщо є підстави для застосування ст. 199 ПКУ, потрібно в першому звітному періоді, в якому виникли оподатковувані та неоподатковувані операції, у першому звітному періоді року і в останньому звітному періоді року. Тобто додаток Д7 щомісяця не подають («Податки та бухгалтерський облік», 2016, № 97).

З унесенням змін до Порядку № 21 це питання закрито однозначно: у п.п. 5 п. 3 розд. V прибрали згадку про подання додатка Д7 при заповненні ряд. 4.1 (4.2), тепер зазначено тільки про подання додатка Д5.

2. Розділ, передбачений для тих, хто використовує загальне правило першої події та касовий метод. Він складається з таблиці 4. У ній розподіляється сума «вхідного» ПДВ за тими придбаннями, за якими одночасно використовується загальне правило першої події та касовий метод. Зверніть увагу на два моменти:

— ідеться саме про одночасне застосування двох методів нарахування ПЗ. Тобто, якщо ви працюєте тільки за касовим методом, таблиця 4 додатка Д7 не ваша;

— раніше ще були хоч якісь сумніви, чи потрібно заповнювати цю таблицю тими, хто працює за касовим методом, передбаченим не п. 187.10 ПКУ, а іншими нормами (наприклад, п. 44 підрозд. 2 розд. ХХ ПКУ), адже згадка про п. 187.10 була тільки в Порядку № 21. Хоча податківці й раніше наполягали на заповненні додатка Д7 усіма касовиками (лист ДФСУ від 17.03.2016 р. № 5887/6/99-99-19-03-02-15). Зараз жодних сумнівів бути не може — цю таблицю повинні заповнювати всі «одночасні» касовики (у п. 16 розд. III Порядку № 21 тепер зникла згадка про п. 187.10 ПКУ, а в самій таблиці 4 цієї згадки не було і в минулій редакції).

Якщо ваше підприємство не здійснює неоподатковувані операції і не застосовує касовий метод, то додаток Д7 разом з декларацією з ПДВ подавати взагалі не потрібно

Округлення

У Д7 відображаються коефіцієнт розподілу ЧВ (антиЧВ) і результати річного перерахунку. Розраховані значення коефіцієнта визначаються у відсотках за наведеною формулою. Результат слід округлювати за загальновстановленими правилами до двох знаків після коми, тобто до сотих (див. запитання 22 з листа ДПСУ від 25.10.2011 р. № 4261/6/15-3415-04 // «Податки та бухгалтерський облік», 2011, № 93, с. 34).

А от результати перерахунку відображаються так само, як і всі показники декларації: з метою мінімальних розбіжностей обсягів постачання і сум ПДВ таблиці 2 і 3 заповнюються у гривнях з копійками, а підсумковий показник («Усього») відображається у гривнях без копійок за загальновстановленими правилами округлення (категорія 101.20 БЗ).

Визначення коефіцієнта (таблиця 1)

Найважливіше при частковому нарахуванні ПЗ згідно зі ст. 199 ПКУ — визначити коефіцієнт ЧВ (антиЧВ). Тут важливо не заплутатися в тому розмаїтті цих коефіцієнтів, які пропонує розрахувати таблиця 1 додатка Д7.

Умовно їх можна поділити на три види. Давайте їх розглянемо, а послідовність опишемо виходячи з хронології появи неоподатковуваних операцій, здійснення перерахунку, нарахування «компенсуючих» ПЗ наступного року, здійснення перерахунку за «старими» необоротними активами.

Розрахунок і застосування показника ЧВ (антиЧВ)

| № | Як визначається і де використовується коефіцієнт | Де відображається коефіцієнт |

| 1 | Розраховується тими, хто вперше в поточному періоді здійснив неоподатковувану операцію, а також новоствореними платниками. Вони розраховують коефіцієнт розподілу виходячи з оподатковуваних/неоподатковуваних обсягів постачань першого періоду і на підставі цього показника нараховують «розподільні» ПЗ протягом усього поточного року | Ряд. 2 табл. 1 періоду, в якому вперше здійснено неоподатковувану операцію (показник, що використовується в подальших розрахунках, — антиЧВ (гр. 7 табл. 1)) |

| 2 | Визначається при проведенні річного перерахунку виходячи з фактичних обсягів проведених протягом року оподатковуваних і неоподатковуваних операцій. За його результатами коригуються нараховані протягом року «компенсуючі» ПЗ. Крім того, він також використовується при нарахуванні часткових ПЗ протягом наступного року | Ряд. 3.1 табл. 1 декларації останнього періоду року, а також ряд. 1 табл. 1 декларації за перший період наступного року (обидва показники повинні збігатися). Показник, що використовується в подальших розрахунках, — антиЧВ (гр. 7 табл. 1) |

| 3 | Використовується при перерахунку «старих» необоротних активів (тобто придбаних до 01.07.2015 р.) і фактично складається з двох коефіцієнтів: — один передбачений для перерахунку за підсумками двох років використання; — другий — для перерахунку за підсумками трьох років використання | Перший відображається в ряд. 3.2 табл. 1, другий — у ряд. 3.3 табл. 1. Показник, що використовується в подальших розрахунках, — ЧВ (гр. 6 табл. 1) |

Утім, цілком можливий іще один варіант: ЧВ (антиЧВ) у періоді анулювання реєстрації платником ПДВ. Нагадаємо, що в цьому періоді потрібно провести перерахунок виходячи з фактичних обсягів оподатковуваних і неоподатковуваних операцій, проведених з початку року до дати зняття з реєстрації. Вважаємо, що такий ЧВ (антиЧВ) логічно відображати в ряд. 3.1 таблиці 1.

А тепер перейдемо до визначення показників гр. 4,5 таблиці 1. Тут потрібно звернути увагу на такі нюанси:

1. У складових формули (і в гр. 4, і в гр. 5) фігурує показник ряд. 7 декларацій. Це коригування ПЗ. Хоча насправді в цьому рядку показуються коригування як оподатковуваних, так і неоподатковуваних постачань (зверніть увагу на гр. 7 таблиці 1 додатка Д1).

Коригування неоподатковуваних постачань не можна враховувати у гр. 5 таблиці 1 додатка Д7

А от у гр.4 потрібно повністю враховувати всі коригування — і оподатковувані, і неоподатковувані.

2. Обов’язково виключіть з гр. 4 і 5 (1) «пільгові» постачання власного металобрухту, що відображаються в рядку 5 декларації (ПДВ-пільга згідно з п. 23 підрозд. 2 розд. ХХ ПКУ) і (2) пільгові «дотаційні» операції (ПДВ-пільга згідно з п.п. 197.1.28 ПКУ). Ці операції виведено з-під загальних правил ПДВ-розподілу згідно з п. 199.6 ПКУ. Не враховуються й операції, передбачені п.п. 196.1.7 ПКУ.

Що стосується застосування «вугільної» пільги, то, на жаль, у п. 45 підрозд. 2 розд. ХХ ПКУ зазначено тільки про незастосування п. 198.5, а про ст. 199 сказати забули. Зрозуміло, що використовувати одну норму і не використовувати іншу ідеологічно не правильно (основний все ж таки п. 198.5, тому вписувати пільгові вугільні постачання у гр. 5 табл. 1 не логічно). Проте за «подвійними» купівлями податківці можуть зачепитися за цей момент. Протиставити їм можна хіба що посилання на базу оподаткування ( п. 189.1 ПКУ), присутню у ст. 199 ПКУ (ср. ). Адже ця база застосовується при здійсненні операцій, описаних саме в п. 198.5 ПКУ.

2. Із формули зрозуміло, що самі умовні постачання (нарахування «компенсуючих» ПЗ за ряд. 4.1 (4.2)) у розрахунку не беруть участі. Не бере участі в розрахунку і коригування цих «компенсуючих» ПЗ (наприклад, у разі повернення товару).

Річний перерахунок (таблиця 2)

А от у відображенні річного перерахунку з’явилися зміни. Але пов’язані вони не із заповненням таблиці 2, а з відображенням цього перерахунку в самій декларації з ПДВ. Нагадаємо: раніше результати річного перерахунку відображалися в ряд. 7 декларації останнього періоду року (або в разі анулювання реєстрації платника ПДВ у декларації за останній період, коли сталося зняття).

Нова редакція форм додатків до декларації передбачає, що тепер результати перерахунку потрібно відображати не в ряд. 7, а в ряд. 4.1 (4.2) декларації

Принаймні про це прямо говорить новий рядок, що з’явився в додатку Д1 (останній рядок таблиці 1). Підтверджує це й оновлена виноска до таблиці 2 додатка 7.

Парадокс у тому, що в самому Порядку № 21 тепер зазначено і про відображення перерахунку в ряд. 4.1 (4.2) (нова редакція пп. 5 п. 3 розд. V Порядку № 21), і про відображення його в ряд. 7 (пп. 8 п. 3 розд. V Порядку № 21)?!

Швидше за все, розробники нової декларації так квапилися її впровадити, що просто забули відкоригувати порядок її заповнення.

Проте ідея зрозуміла — перерахунок відображатимемо в ряд. 4.1 (4.2)

Тут розробники трохи наплутали. Судіть самі: з одного боку, річний перерахунок проводиться на підставі РК, складених до «компенсуючих» ПН, тому цілком логічно, що такі РК повинні пройти через додаток Д1. Але вписуються результати перерахунку не в ряд. 7 (а саме в ньому традиційно показувалися всі коригування на підставі РК*), а в ряд. 4.1 (4.2).

* У новій формі декларації коригування ПЗ, нарахованих з послуг нерезидентів, теж не потрапляють до коригувального ряд. 7. Їх тепер відображають у ряд. 6, тобто там же, де й самі нараховані ПЗ.

Виходить, що в ряд. 4.1 (4.2) декларації відображатимуться:

— нарахування «компенсуючих» ПЗ згідно з п. 198.5, а також часткове нарахування згідно зі ст. 199 ПКУ (через додаток Д5);

— коригування цих нарахувань (наприклад, при поверненні купленого товару, через додаток Д1);

— результати річного перерахунку (через додаток Д1 (останній рядок таблиці 1)).

Саме нарахування «компенсуючих» «розподільних» ПЗ здійснюється на підставі зведеної ПН, виписаної згідно з п. 199.1 ПКУ (зведені ПН, складені згідно з іншим пунктом — п. 198.5 ПКУ, тут не враховуються і в таблиці 2 не показуються).

Річний перерахунок (як будь-яке інше коригування) проводиться на підставі РК, складеного до такої ПН. У загальному випадку потрібно скласти 12 ПН і 12 РК до них.

Хоча якщо в якихось періодах часткові ПЗ не нараховувалися, то ПН і РК буде менше. Тобто максимальна кількість рядків у табл. 2 — 12. Номери і дати цих ПН і РК потрібно зазначати у гр. 2, 3 і 4, 5 таблиці 2.

У гр. 6 і 7 зазначаються ПЗ, що підлягають коригуванню (відповідно за ставкою 20 % і 7 %), тобто по суті сюди переписуються дані зведених ПН. А вже у гр. 8 і 9 зазначають результат коригування з РК. Тобто сам перерахунок нарахованих раніше ПЗ у таблиці 2 не показується.

Перерахунок за «старими» необоротними активами (таблиця 3)

Декілька слів про перерахунок «старих» необоротних активів.

1. Термін «придбання» до 01.07.2015 р., використаний у п. 42 підрозд. 2 розд. ХХ ПКУ, податківці розуміють не тільки як оприбутковування об’єкта або його введення в експлуатацію до цієї дати. Найбільше значення вони надають моменту формування податкового кредиту, а це могло статися і при перерахуванні передоплати (лист ДФСУ від 29.10.2015 р. № 23012/6/99-99-19-03-02-15).

2. За такими об’єктами, як і до 01.07.2015 р., необхідно коригувати ПК, а не донараховувати ПЗ. Тому на відміну від нового перерахунку РК не складаються, ПК коригують на підставі бухдовідки.

3. Підсумки цього перерахунку відображаються в ряд. 15 декларації за останній період року (при анулюванні ПДВ-реєстрації в декларації за період анулювання).

4. Останній рік, в якому може бути перерахунок таких активів, — 2018. Наприклад, якщо об’єкт придбаний у першій половині 2015 року, то перший перерахунок за ним був за підсумками 2015 року, другий — за підсумками 2016 року, третій буде за підсумками 2016 — 2017 рр. і останній — за підсумками 2016 — 2018 рр. Виходить, що ряд. 3.1 таблиці 1 щодо «старих» НА востаннє міг бути заповнений у декларації за останній період 2016 року, більше «однорічного» перерахунку не буде, а отже цей рядок щодо таких НА більше не заповнюватиметься.

5. Підсумкового рядка в табл. 3 немає. Тому спершу визначаємо сумарне значення показників гр. 7 (за всіма рядками з урахуванням знака). Отриманий сумарний показник заносимо до рядка 15 декларації за грудень/IV квартал.

6. Таблиця 3 не розділяє придбання за ставкою 20 % і 7 %. Тому цілком можливо, що гр. 4 не дорівнюватиме гр. 3 х 20 %.

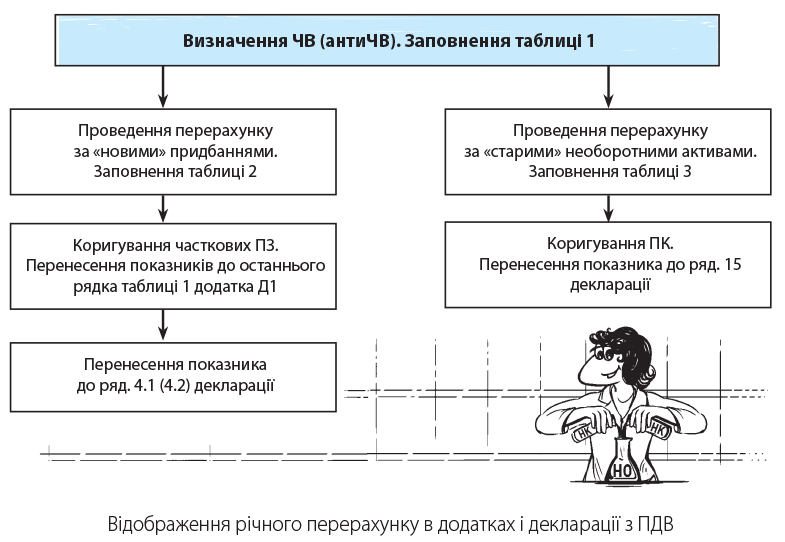

У результаті відображення річного перерахунку можна представити у вигляді схеми (див. нижче).

Розподіл ПК касовиками (таблиця 4)

Тут узагалі жодних змін. Ще раз нагадаємо, що заповнюється вона тільки в тому випадку, якщо одночасно використовуються касовий метод і метод першої події.

Ідея, закладена в таблиці 4 додатка Д7, така:

якщо придбаний товар/послуга використовується в операціях, за якими застосовуються касовий метод і метод першої події, дати виникнення ПЗ і ПК повинні визначатися на паритетних підставах

Відобразити податковий кредит можна тільки за оплатою товарів (послуг), що придбаваються та призначені для використання в касових операціях.

Отримавши від постачальника податкову накладну за першою подією — оприбутковуванням товару (отриманням послуг), відобразити за нею ПК платник податків ще не зможе. Він матиме право зробити це тільки за перерахуванням оплати за такі товари (послуги).

А от якщо спочатку оплатити вартість товарів (робіт, послуг), що придбаваються, постачальнику, то одночасно дотримуватимуться умови відображення податкового кредиту і для касового, і для звичайного випадку.