Суммовые ошибки могут возникать по нескольким причинам — механическая ошибка, ошибочное указание цены, арифметическая (расчетная) ошибка, округление и т. п. Посмотрим, что с этим можно сделать!

Порядок исправления

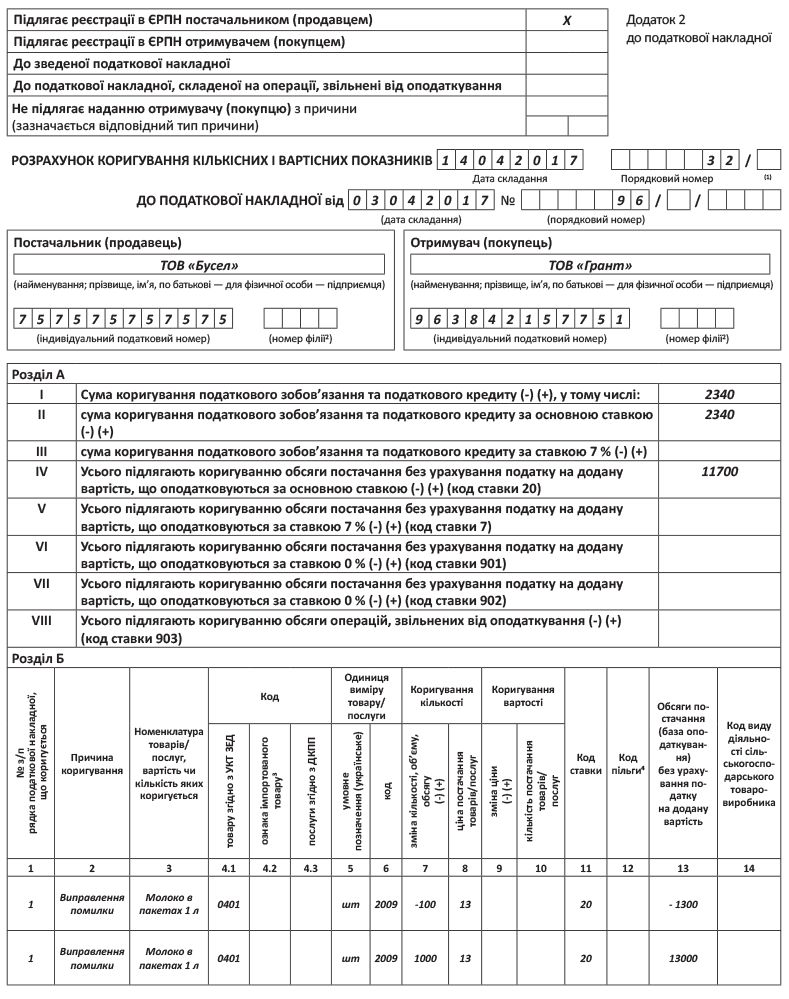

Исправление суммовых ошибок в НН осуществляется с помощью РК ( п. 192.1 НКУ). «Исправляющий» РК составляем на дату выявления ошибки. То есть в поле «Дата складання» указываем ту дату, когда выявили и исправляем суммовую ошибку в НН. А остальные реквизиты в заглавной части РК заполняем так же, как и в НН. В табличной части в графе 1 раздела Б указываем номер той «ошибочной» строки НН, которую исправляем. А в графе 2 «Причина коригування» раздела Б указываем «Виправлення помилки».

Главный вопрос возникает в связи с тем, как заполнять раздел Б РК: (а) одной строкой (только на корректирующую разницу, «дельту» со знаком «плюс» или «минус») или (б) двумя строками: первой (со знаком «минус»), снимая старые «ошибочные» суммы, и второй (со знаком «плюс»), показывая уже правильные значения?

Налоговики ранее склонялись к первому варианту, однако в своей свежей консультации они, судя по всему, изменили свое мнение. То есть

по суммовым ошибкам они хотят видеть в РК запись двумя строками

Одной строкой приводится запись со знаком «минус» по исправляемым показателям, а второй строкой — запись со знаком «плюс» по правильным суммовым показателям (см. консультацию из БЗ, подкатегория 101.17). Потом в разделе А РК соответственно выводим итоги корректировки: показываем корректировку объемов и корректировку НДС (в зависимости от ситуации — со знаком «плюс» или «минус»).

Составленный РК следует зарегистрировать. Здесь все будет зависеть от того, какой это РК: «увеличивающий» или «уменьшающий». «Увеличивающий» РК в любом случае регистрируется продавцом. А вот «уменьшающий» РК для исправления суммовой ошибки: (а) в НН, составленной на плательщика НДС, регистрируется таким плательщиком НДС; (б) в НН, которая не выдается покупателю, регистрируется продавцом ( п. 192.1 НКУ; п. 22 Порядка № 1307).

Теперь о том, как исправление суммовой ошибки в НН будет отражено в декларации по НДС.

Отражение в декларации

Самая простая ситуация — тогда, когда у продавца НН-ошибка не коснулась декларации. То есть ошибку допустили только в НН, тогда как НДС-отчетность продавца заполнена правильно (налоговые обязательства не занижены и не завышены). Тогда продавцу достаточно составить «исправляющий» РК (чтобы, во-первых, откорректировать лимит, а во-вторых, не ставить под угрозу налоговый кредит покупателя). А вот на декларацию продавца это никак не повлияет. Он просто не будет указывать в декларации суммы налоговых обязательств, не соответствующие действительности. Покупатель же дождется исправления ошибки в НН и уже потом спокойно отразит себе налоговый кредит.

Намного сложнее, если ошибка пролезла в декларацию. По нашему мнению, продавцу, выявившему суммовую ошибку в НН, которая попала в декларацию, не обязательно дожидаться от покупателя зарегистрированного РК (если он «минусовый») для того, чтобы исправить ошибку. Откорректировать налоговые обязательства, по нашему мнению, можно и на основании бухгалтерской справки. Даже если идет речь о том, чтобы уменьшить налоговые обязательства. Ведь правило об уменьшении налоговых обязательств только после регистрации РК не касается РК на исправление ошибки.

Судите сами: если при исправлении в декларации лишней НН РК не нужен (это следует из консультации налоговиков в БЗ, подкатегория 101.20), то что мешает поступить так же в случае с ошибочно завышенными в НН налоговыми обязательствами? Принцип должен быть одинаковым, только в одном случае ошибка произошла на всю сумму НН, а в другом — на часть. И еще одно: вы не должны отражать в декларации ошибочную сумму из ошибочной НН, если выявим эту ошибку до подачи декларации (см. «Налоги и бухгалтерский учет», 2016, № 89, с. 10).

Такой подход может вызвать сопротивление налоговиков. Поэтому осторожные плательщики, конечно могут подождать зарегистрированного РК, а уже тогда уменьшать НО в декларации.

Итак, в случае НН с суммовой ошибкой: (1) НДС-обязательства в любом случае отражаются в периоде «первого события» и, по нашему мнению, — в той сумме, которая соответствует фактическому объему поставки согласно первичным документам ( п. 187.1 НКУ); (2) налоговый кредит по НДС отражается только после того, как будет составлен исправляющий РК.

А вот если «исправляющий» РК зарегистрирован с нарушением сроков — налоговый кредит отражается не ранее периода ЕРНН-регистрации такого РК

А теперь подробнее об исправлении в декларации. Здесь мы имеем дело одновременно с двумя НДС-документами — НН (с ошибочной суммой) и РК (на сумму исправления ошибки). Учитывая это, в декларации исправление ошибки следует отражать развернуто: отражая и НН (продавцу — в строке 1, а покупателю — в строке 10 декларации), и корректирующий ее РК (продавцу — в строке 7, а покупателю — в строке 14). Только не забывайте: продавец поступает так, если он решил идти осторожным путем и дождаться зарегистрированного РК. В ином случае продавец просто должен в декларации в строке 1 в периоде первого события указать правильную сумму налоговых обязательств (даже если она меньше, чем в налоговой накладной).

И не забывайте еще о таком нюансе. Если НН-ошибку выявили со временем (в следующих периодах) и оказалось, что из-за нее в периоде первого события продавец занизил/завысил налоговые обязательства, то самый правильный способ ее исправить для продавца — подать УР к периоду ошибки. По строке 7 такого УР путем составления РК в зависимости от ситуации доначисляется или снимается налоговое обязательство. При этом сумму «дельты» продавец расшифровывает в уточняющем приложении Д1, которое подает вместе с УР. Этот вариант — для осторожных плательщиков. Смелые же плательщики, по нашему мнению, могут уменьшать налоговые обязательства и без РК, отражая на основании бухгалтерской справки корректирующие показатели в строке 1, не трогая при этом строку 7.

Что же касается покупателя, то здесь все зависит от того, как он поступил. Если покупатель взял в декларацию налоговый кредит на основании НН с ошибочной суммой — ему нужно подать УР к периоду первого события и снять такой налоговый кредит. Он будет отражен в правильной сумме (на основании НН и исправляющего РК) в дальнейшем — в периоде, когда получен или зарегистрирован РК.

А вот осторожный покупатель в таком случае к периоду первого события УР не подает.

Ведь он по «ошибочной» НН вообще не отразил налоговый кредит и, значит, ничего не занизил и не завысил

Поэтому он ждет исправления НН и только с появлением РК будет иметь право на налоговый кредит.

В заключение — наш традиционный пример.

Пример. ООО «Бусел» в налоговой накладной от 03.04.2017 г. отражает поставку 1000 пакетов молока по цене 15,6 грн. за единицу (в том числе НДС — 2,6 грн.) для ООО «Грант». Однако в налоговой накладной ошибочно было указано количество пакетов 100 вместо 1000. Вследствие этого объем поставки составил 1300 грн. вместо 13000 грн., а сумма НДС — 260 грн. вместо 2600 грн. То есть по налоговой накладной недоначислен НДС на сумму 2340 грн. 14.04.2017 г. составлен РК.

Как видите, исправление суммовых ошибок требует учитывать достаточно много нюансов. Но думаем, что теперь у вас с этим проблем не будет.